来源:直通IPO,文/王非

又一家国产芯片龙头,开启“A+H”模式。

7月11日,距官宣计划赴港IPO仅20余天,存储互连芯片龙头澜起科技股份有限公司(下称:澜起科技),正式在港交所递交招股书,拟香港主板IPO上市。

有知情人士表示,澜起科技此次IPO预计筹资约10亿美元,所得资金将重点投向全互连芯片前沿技术研发、全球市场拓展及战略并购等领域,加速创新驱动战略落地。

2019年7月22日,澜起科技,这家由留美海归精英在2004年创办的中国芯片公司,成为科创板首批25只新股之一。交易首日,该公司一度涨近3倍,市值破千亿,成为A股估值最高、也最为纯正的芯片龙头股。

上市近6年,澜起科技股价“浮浮沉沉”,基本恢复上市初期水平。截至今日收盘,澜起科技微跌0.39%报82.71元/股,总市值946.86亿元。

据不完全统计,今年上半年有超过45家A股公司拟赴港上市。除澜起科技外,豪威集团、紫光股份、杰华特微电子、纳芯微、江波龙、峰岹科技等A股半导体产业链企业,均是冲刺“A+H”的主力军。

作为一家全球领先的无晶圆厂集成电路设计公司,澜起科技致力于为云计算及AI基础设施提供创新、可靠及高能效的互连解决方案。

根据弗若斯特沙利文的资料,澜起科技是全球两大PCIe Retimer提供商之一,也是首家推出CXL MXC芯片的公司。按2024年收入计,该公司已成为全球最大的内存互连芯片供货商,市场份额36.8%。

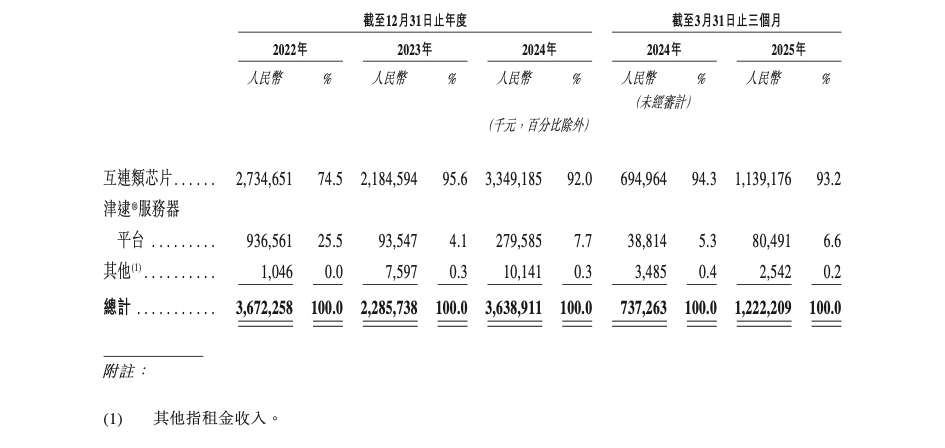

目前,澜起科技有互连类芯片、津逮®服务器平台两大产品线。其互连类芯片主要包括内存接口芯片(包括RCD及DB)、内存模组配套芯片(包括SPD、 PMIC及TS)、高性能运力芯片解决方案(包括MRCD及MDB芯片、CKD芯片、PCIe Retimer及CXL MXC)及时钟芯片;津逮®服务器平台则主要由津逮®CPU及数据保护和可信计算加速芯片组成。

招股书显示,2022-2024年及2025年第一季度(下称:报告期),澜起科技来自互连类芯片的收入分别约27.35亿、21.85亿、33.49亿、11.39亿元,占营收的比例分别为74.5%、95.6%、92.0%、93.2%;来自津逮®服务器平台的收入分别约9.37亿、9354.7万、2.80亿、8049.1万元,占比分别为25.5%、4.1%、7.7%、6.6%。

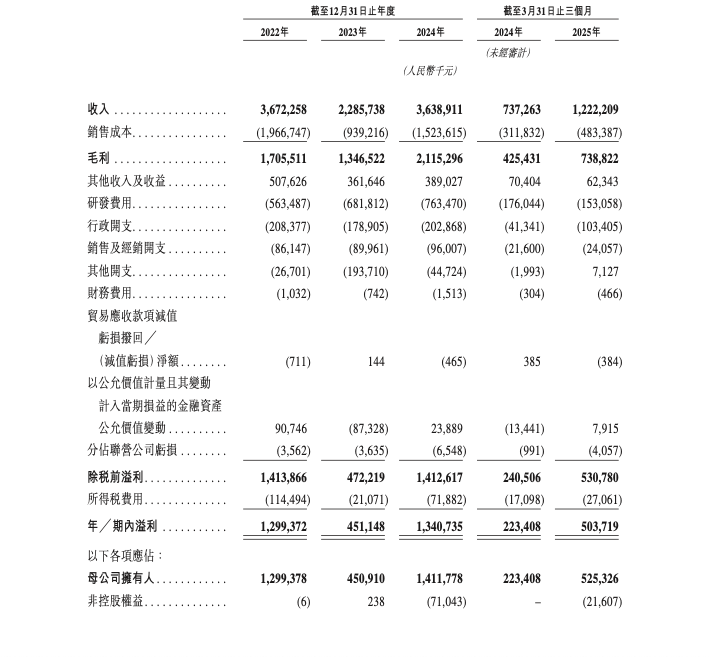

报告期内,澜起科技的营业收入分别约36.72亿、22.86亿、36.39亿、12.22亿元;毛利分别约17.06亿、13.47亿、21.15亿、7.39亿元,毛利率分别为46.4%、58.9%、58.1%、60.4%;净利润分别约12.99亿、4.51亿、13.41亿、5.04亿元;经调整净利润分别约14.51亿、5.74亿、14.00亿、5.94亿元,经调整净利率分别为39.5%、25.1%、38.5%、48.6%。

需要注意的是,7月13日,澜起科技刚刚发布2025年半年度业绩预增的自愿性披露公告显示:经财务部门初步测算,公司预计2025年上半年实现营业收入约26.33亿元,同比增长约58.17%;实现归母净利润11.00亿-12.00亿元,同比增长85.50%-102.36%。

对于业绩增长,澜起科技表示,主要受益于AI产业趋势,行业需求旺盛,公司的DDR5内存接口及模组配套芯片出货量显著增长,且第二子代和第三子代RCD芯片出货占比增加,推动公司内存接口及模组配套芯片销售收入大幅增长等。

喜人的业绩表现,自然也在不断推高澜起科技持有的现金及现金等价物,报告期内,分别约58.34亿、56.66亿、66.99亿、70.36亿元。

于是,“不差钱”的澜起科技也一直都在进行大手笔分红。2022-2024年,该公司分别宣派并派付股息3.41亿、3.38亿、4.43亿元。近日,澜起科技还宣布即将开展2亿-4亿元的股份回购,回购价格不超过118元/股(含)。

需要注意的是,自科创板上市以来,澜起科技的大股东时有减持行为。

其中,曾为澜起科技持股15.9%第一大股东的中电控股及嘉兴芯电,经历多次减持,目前直接持股约5.98%;曾为澜起科技第二大股东的英特尔资本,经历多次减持,持股比例已从10%降至1.55%。

招股书显示,截至2025年3月底,澜起科技在香港上市前的股权架构中,香港中央结算有限公司持股7.66%,系第一大外部股东。