来源:直通IPO;文/邵延港

“港股Robotaxi第一股”争夺战尘埃落定。

11月6日,港股市场一次迎来两家自动驾驶赛道重磅玩家——小马智行与文远知行,这两家来自广州的智驾双子星,共享了“港股Robotaxi第一股”称号。其中,小马智行已于2025年11月登陆纳斯达克,成为当年美股自动驾驶最大IPO。

小马智行回港二次上市,最终发售价为139港元/股,按照4824.9万股的发行量,小马智行募资总额达到67.07亿港元。此次IPO,小马智行还引入了包括Eastspring、Ghisallo Master、Hel Ved、Athos Capital、Ocean Arete等五家基石投资者,上述机构合计认购总额达到1.2亿美元。

上市首日,小马智行开盘价为124港元/股,随后一路跌破发行价,截至上午10时,小马智行股价报120.02港元/股,较发行价跌13.53%,总市值513.55亿港元。而小马智行美股在11月5日盘后报价16.47美元/股,涨1.35%。

值得注意的是,在上市前,小马智行与同日上市的文远知行打了一场激烈的口水仗。据悉,小马智行在上市前夕面向投资者的路演材料中,存在刻意贬低文远知行的虚假内容。此举引起文远知行CFO李璇的不满:“虚假指控!立即更正!否则保留法律诉讼权利!”

在回港二次上市节点上引起争端,也透露出小马智行当前的焦虑。

小马智行专注于自动驾驶出行大规模商业化,于2018年底成为首家在中国推出自动驾驶出行服务的自动驾驶科技公司。小马智行在招股书中称,其是唯一一家获得在四座一线城市提供面向公众的自动驾驶出行服务全部可得及所需监管许可的自动驾驶科技公司,截至同日运营一支由超过680辆自有自动驾驶出租车组成的车队,和一支由超过170辆自有及租赁自动驾驶卡车组成的车队,并且在PonyPilot上拥有逾512000名注册用户。

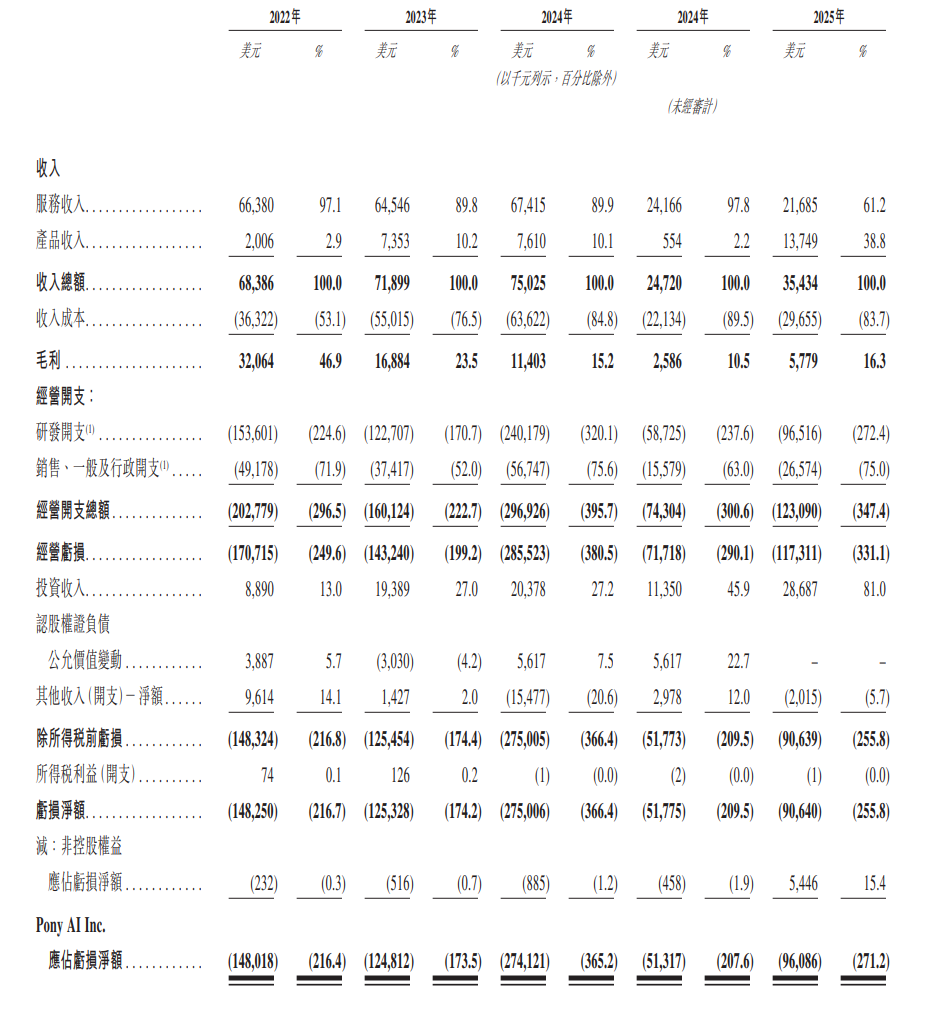

但截至当前,小马智行的规模化程度尚未解决过往的财务压力。招股书显示,2022年、2023年、2024年和2025年上半年,小马智行营业收入分别为6838.6万美元、7189.9万美元、7502.5万美元和3543.4万美元;经调整的净亏损分别为1.34亿美元、1.19亿美元、1.54亿美元和7442.3万美元。

在收入构成上,小马智行的收入来自自动驾驶出行服务、自动驾驶卡车服务及技术授权与应用。

作为小马智行Robotaxi核心的自动驾驶出行服务,在2022年、2023年、2024年和2025年上半年的收入分别为896.7万美元、767.5万美元、726.6万美元和325.6万美元;占总营收的比例分别为13.1%、10.7%、9.7%和9.2%。

同期,小马智行的自动驾驶卡车服务的收入分别为2236.8万美元、2502.1万美元、4036.5万美元和1730万美元,营收占比从2022年的32.7%提升至2025年上半年的48.8%。此外,小马智行涉及较低水平的自动驾驶技术的技术授权与应用服务,在报告期的收入分别为3705.1万美元、3920.3万美元、2739.4万美元和1487.8万美元。

在支出上,小马智行的研发投入占据了大部分份额,2022年、2023年、2024年和2025年上半年,小马智行的研发投入分别为1.54亿美元、1.23亿美元、2.40亿美元和9651.6万美元,远超同期收入水平。

小马智行在纳斯达克和港交所上市,先在美股融资4.52亿美元,用于自动驾驶出行服务及货运服务的大规模商业化和市场开拓及潜在战略投资和收购等。如今在港股市场再募资67亿港元,也将用于大规模商业化和技术研发投入等。

招股书显示,中国自动驾驶出行(L4)市场的竞争格局截至2024年以车队规模计算的排名及市场份额中,小马智行的市场份额为15.4%,排在第二。而排在第一位的百度萝卜快跑的市场份额为44.9%,排在第三的文远知行的市场份额为8.1%。

在L4级别自动驾驶赛道激烈的竞争中,小马智行需要保证充足的现金流来应对。据招股书显示,截至今年上半年,小马智行账面现金、现金等价物及受限制现金为3.19亿美元,较今年年初减少2.17亿美元。

因此,“Robotaxi第一股”王冠的分量,同样需要更强大的实力也承担。