来源:猎云精选;文/邵延港

动力电池市场,突然炸了一颗雷!

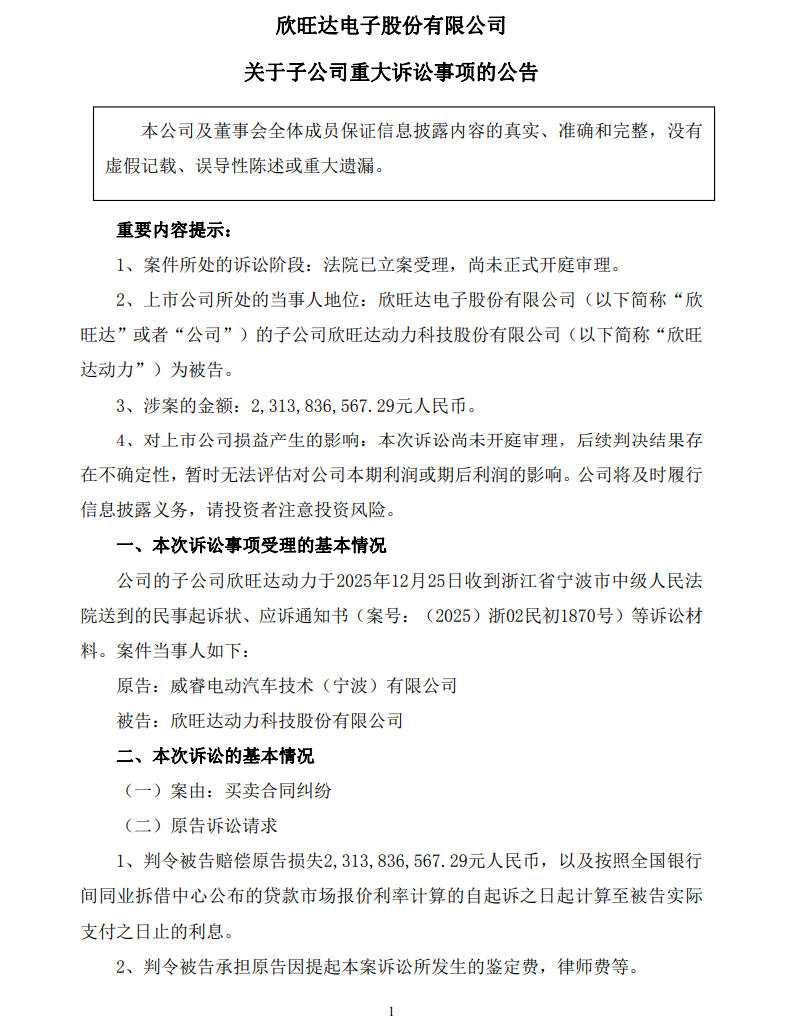

近日,锂电池厂商欣旺达发布公告称,其子公司欣旺达动力,被吉利系公司威睿电动汽车技术(宁波)有限公司(以下简称“威睿”)指控,被索赔23.14亿元。受此消息影响,12月29日,欣旺达股价大跌11.39%,市值蒸发超60亿。

索赔金额相当于欣旺达一年半的净利润。据了解,此次诉讼是由于子公司欣旺达动力在过去的2021年6月至2023年12月期间,向威睿提供的电芯存在质量问题,并造成了损失。

起诉人威睿,背后的股东是吉利与极氪,此前热销的极氪001部分车型便是搭载了欣旺达电池产品,之后因为电池问题,极氪不得不为该版本车型车主更换宁德时代的电池包。

欣旺达从消费类锂电池起家,后布局汽车动力电池,如今已是全球前十大动力电池供应商。值得注意的是,吉利曾是欣旺达布局汽车动力电池市场的首批客户,双方2018年就开始合作,一度成为欣旺达动力的大客户。

如今,吉利与欣旺达关系“破裂”,并且这场吉利的“秋后算账”,对欣旺达来说十分棘手。

欣旺达动力作为承载其动力电池业务的子公司,在2023年曾计划分拆至创业板上市,今年还准备通过整体赴港上市的途径,让欣旺达动力进入国际资本市场。而在冲刺港交所的途中,被指出曾经存在质量硬伤,难受的不只是欣旺达,还有欣旺达供应的汽车主机厂。

电芯质量不过关,遭客户索赔23亿

动力电池供应商与主机厂之间的供应关系,理应相对稳定,但吉利这次选择掀桌子。

欣旺达与吉利的关系,是从亲密合作,转变到对簿公堂,也只用了不到五年。2021年,吉利方面与欣旺达动力合资成立山东吉利欣旺达,吉润汽车、欣旺达和吉利汽车集团分别持有该公司41.5%、30%和28.5%的股份。

据悉,双方合作项目是计划建设年产能80万套混合动力电池,总投资50亿元。该项目于2022年年初开工建设,仅用了一年的时间,项目首条产线就进入了SOP状态。然而该项目的后续新闻却寥寥无几。

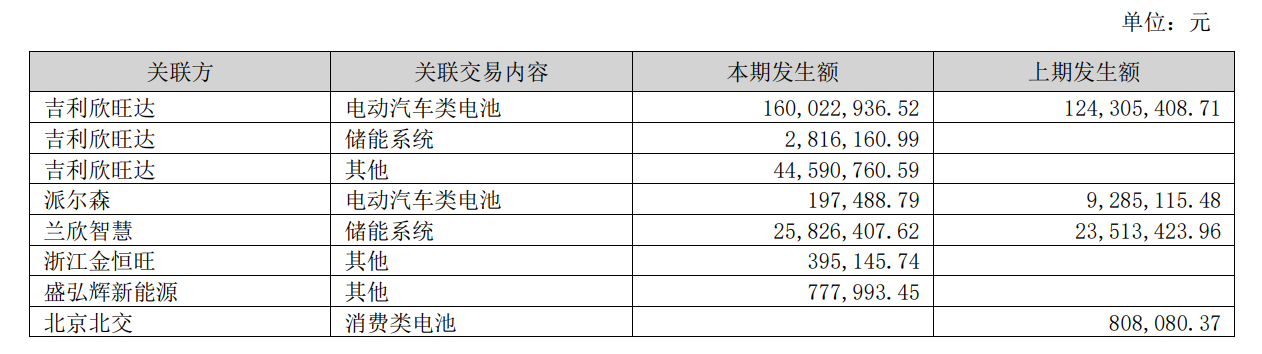

天眼查信息显示,山东吉利欣旺达目前由吉利系控制70%的股权,欣旺达动力持股30%。据欣旺达2024年财报,当年欣旺达动力与山东吉利欣旺达之间还有超过1亿元的关联交易,其中还有1.6亿元用于购买电动汽车类电池。

在欣旺达与吉利合作之后,吉利不久之后就成了欣旺达的第三大电池客户。而据欣旺达港股招股书,其当前大客户名单中已经看不到吉利的身影。

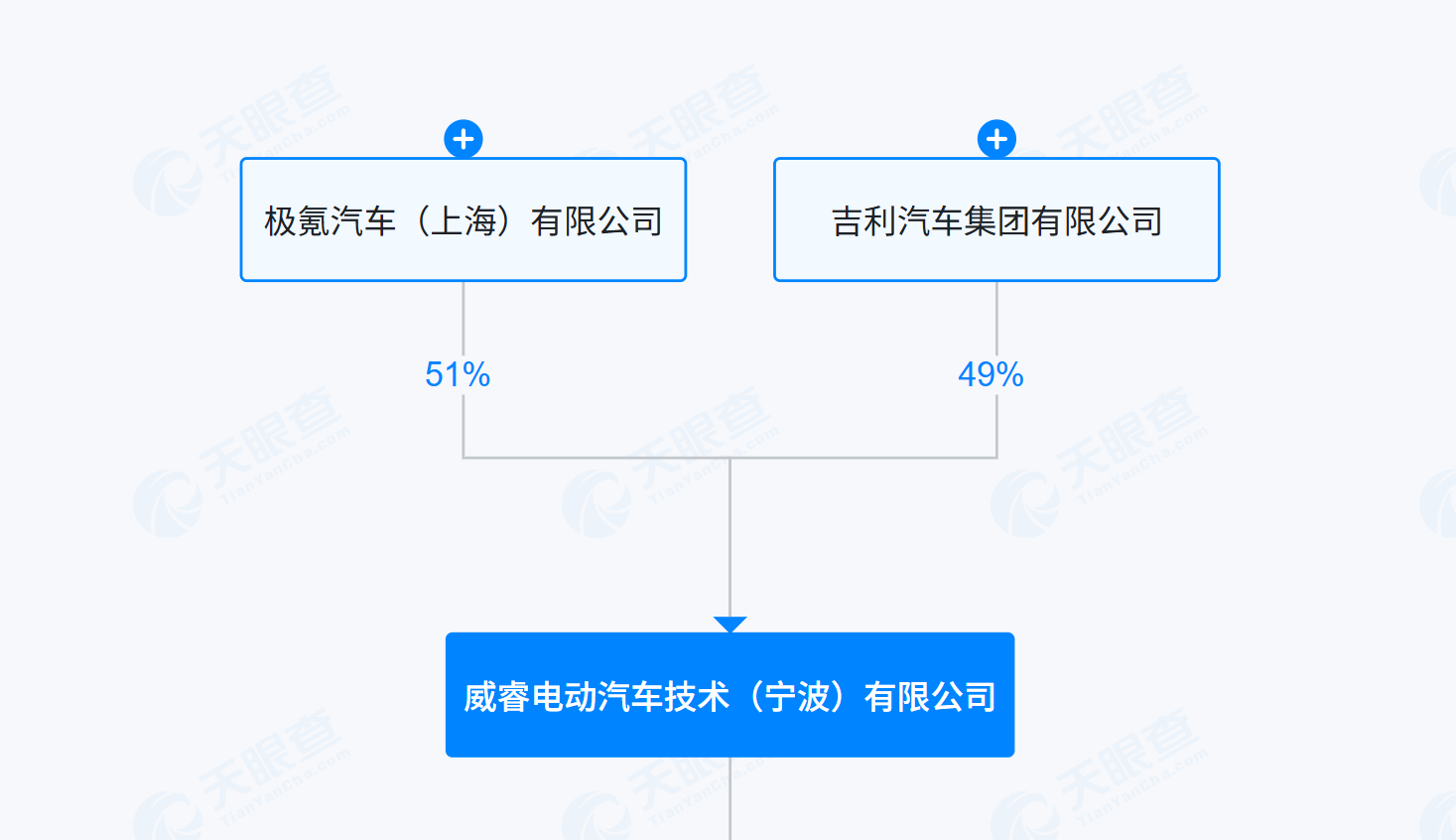

此次起诉欣旺达动力的威睿,由极氪汽车持股51%,吉利集团持股49%。据了解,威睿公司业务是锂电池产品的研发,产品覆盖电池系统、电驱系统、充电系统和储能系统。

其官网信息显示,威睿电池产品为高集成度的动力电池包,在威睿的EV解决方案介绍中,其电芯、BMS和电池包全栈自研,覆盖400V/800V平台,合作车型包括吉利旗下极氪、smart、沃尔沃、吉利、领克等汽车品牌。在一定程度上,威睿与欣旺达有一定的竞争关系。

其实,吉利与欣旺达“分手”早有端倪。

据欣旺达公告,此次威睿起诉的理由是欣旺达动力于2021年6月至2023年12月期间向威睿交付的电芯存在质量问题。

根据公开信息,此次涉及的问题电芯,主要与极氪此前的电池问题有关。据悉,极氪001上市后收到消费市场追捧,2022年销量超过7万辆,其中占比最多的就是搭载率欣旺达86电池包的极氪001WE86版本。

而在2024年12月,极氪汽车曾发布专项电池健康度监测活动通知,承认部分长行驶里程的极氪001 WE86存在偶发充电速度变慢、电池容量衰减曲线异常等情形,并为相关用户免费更换全新电池包,但当时更换的新电池包被指出换成了宁德时代的。

对于此次客户对于质量问题的控告,欣旺达并没有否认真实性。新能源汽车竞争态势刻不容缓,欣旺达供应问题产品,对吉利也是一种背刺。

其实,早在2018年,欣旺达就开始供货吉利新能源汽车,欣旺达EVB吉利电池包产线实现量产后,率先为吉利汽车首款插电式混合动力汽车帝豪PHEV提供动力电池系统。

吉利如今选择翻脸,在情感上也多了些合理性。

据欣旺达公告,威睿向法院申请判令欣旺达动力赔偿其损失23.14亿元人民币,以及按照全国银行间同业拆借中心公布的贷款市场报价利率计算的自起诉之日起计算至实际支付之日止的利息。

据欣旺达财报,2024年、2025年上半年,欣旺达动力营收分别为157.26亿元、81.68亿元,净利润分别为-18.73亿元、10.99亿元。同期,欣旺达的净利润分别为14.68亿元、8.56亿元。威睿的索赔金额几乎同欣旺达这一年半的净利润总和。

此外,对于正在冲刺港股上市的欣旺达来说,欣旺达动力的这起诉讼,影响程度太大。

正冲刺港交所,欣旺达头顶一颗大雷

当前动力电池市场的竞争关系早已经进入白热化,欣旺达这一难,来得不是时候。

欣旺达动力是中国动力电池市场出货量增长速度最快的厂商之一。据相关数据统计,今年前五个月,欣旺达位居国内动力电池装车量第7名,总装车量为6.9GWh,市场份额为2.87%。而今年前11个月,欣旺达动力电池装车量在国内位居第六,市场份额约为3.25%。

半年内,市场排名上升一位,对于竞争激烈的中国动力电池市场来说实属不易。

欣旺达动力是欣旺达旗下专注于汽车动力电池业务的子公司,公司创立于2014年,公司曾用名“深圳市欣旺达电动汽车电池有限公司”、“欣旺达电动汽车电池有限公司”,2023年6月改名为当前的“欣旺达动力科技股份有限公司”。

欣旺达动力也是欣旺达向动力电池市场布局的成功之作。欣旺达以锂电池起家,此前聚焦于消费电子市场,作为二级供应商。2018年,欣旺达投产首个电芯项目,正式布局汽车电池领域,转型做一级供应商。而欣旺达的动力电池,最早一批订单就来自吉利。

随着汽车动力电池市场的竞争越发激烈,头部有宁德时代与比亚迪占据大部分市场份额,包括欣旺达、中创新航、亿纬锂能等在内的二线厂商,在剩下市场空间内持续厮杀。据欣旺达港股招股书,其动力电池业务,已经向包括理想、小鹏、零跑、广汽、上汽、雷诺及日产等主机厂供货。根据灼识咨询的数据,目前为止,其向2024年全球新能源车厂商销量前十名中的八家客户供应动力类电池。

为动力电池业务持续发展,欣旺达动力从2022年开始独立融资。据悉,在欣旺达发布拆分公告前,欣旺达已7次对外发布公告,对欣旺达动力进行增资及股权转让。截至2023年7月,欣旺达动力已累计融资超130亿元。

在欣旺达动力的股权结构中,共有72位股东,包括IDG资本、深创投、国家绿色发展基金、碧桂园创投、源码资本、基石资本、星纳赫资本、博华资本、金镒资本、日初资本、盈科资本等知名财务机构,以及理想汽车、蔚来汽车、小鹏汽车、美团、上汽、广汽、东风汽车、尚颀资本、恒旭资本等产业投资方。

2023年6月,欣旺达动力公开最新一轮融资,彼时无锡国寿、中银资产、建信投资、重庆制造等八家机构出资16.5亿元增资欣旺达动力,获得其4.64%的股权,以此计算,欣旺达动力的估值已达到355.6亿元。

作为欣旺达动力电池业务主体,欣旺达也曾计划让欣旺达动力趁着资本热度,独立上市。2023年7月,欣旺达计划分拆欣旺达动力至创业板上市,但之后就再无进展。直至今年7月,欣旺达香港交所递交上市申请,筹划“A+H”两地上市。

而在上市背后,欣旺达产能扩张带来的资本投入已经达到700亿,截至2024年末的资产负债率已高达63.43%,此外在竞争汇总采取的“以价换量”带来的低利润,已经严重影响财务的可持续。

因此,在产能扩张带来的资金压力增大,负债率攀升,以及行业竞争强度加大的形势下,欣旺达需要加快上市步伐,来缓解财务压力。而欣旺达动力,这场因质量问题带来的诉讼,未来又将会如何影响其IPO走向呢?