来源:猎云精选;文/邵延港

苏州明星独角兽,正式冲刺IPO。

近日,企查查科技股份有限公司(以下简称“企查查”)上交所主板IPO申请获受理,保荐机构为中信证券。此次IPO,企查查拟募资15亿元,根据招股书,企查查计划将资金全部用于研发。

据悉,企查查成立于2014年3月,是一家商业大数据综合服务商,旗下核心产品“企查查”,是一款企业信用查询工具,旨在为用户提供快速查询企业工商信息、法院判决信息、关联企业信息、法律诉讼、失信信息、被执行人信息、知识产权信息、公司新闻、企业年报等服务。按照市场份额来看,其为国内商业查询领域的第二大玩家。

经过11年的成长,企查查已经成长为业内明星独角兽,但从业务特点来看,企查查如今是以C端用户撑起的流量基本盘,会员类产品的营收占比达到85%左右。

此外,企查查冲刺IPO,作为纯商业大数据服务商,其有望成为A股“商业大数据第一股”。

三位IT青年“意外创业”,估值85亿

企查查的创立,本身是一场“意外”。2014年之前,陈德强、杨京、施阳三人还在苏州当地一家IT公司上班,身居高管,收入稳定。

当年2月,陈德强三人准备做一个体育场馆租赁项目,主要提供租场地服务。为了找到场地背后真正的负责人,他们做了一个微信公众号的查询工具,只要在上面输入场馆的名字,就能查询到工商信息。

后来,这个查询工具就“火”了,身边的一些朋友在见客户之前想查看对方的底细,刚好用到这样一个工具。恰巧当时国家在推动工商数据的公开披露,陈德强他们看到了机会。他们将微信号名字改为“企查查”,在2014年4月初完成对全国的工商信息的接入。

由于当时市场还没有一家互联网平台模式企业征信类产品,企查查的对手天眼查的系统直到2015年底才上线,另一个对手启信宝则是在2015年才刚具雏形。因此企查查便成为国内第一个商业查询平台。

后来,仅三个月,企查查用户就从200增长到7万,于是三个人辞职放开了手去干。

2016年6月,企查查 VIP 会员产品开始收费,标志着公司正式迈入商业化阶段。后来,在满足个人用户的产品基础上,企查查进一步围绕企业级客户需求研发升级产品,完善“B+C”商业模式。

根据企查查招股书,2023年在我国企业信息类的通用商业大数据服务商中,企查查的市场份额、移动端活跃用户数均排名第二,移动端应用商店下载量排名第一。

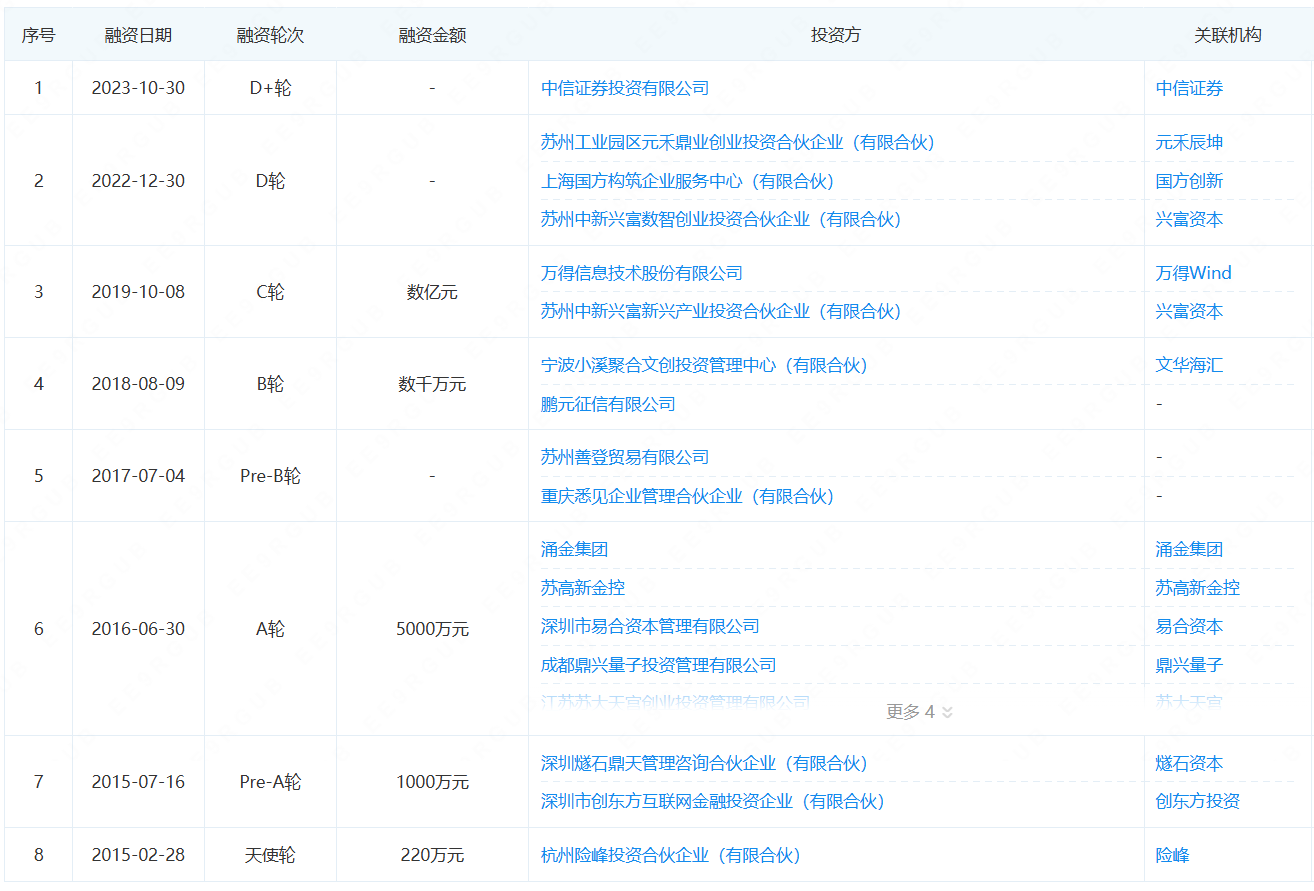

在冲刺IPO之前,企查查深受资本青睐。企查查显示,其创立至今,已经完成了8轮融资,累计融资额数亿元,投资方包括险峰长青、燧石资本、元禾辰坤、兴富资本、国方创新、万得投资等机构。

招股书显示,企查查最后一轮增资发生在2023 年 10 月,公司新增股本 225.00 万元由中信投资全额认缴。

在2024年10月至11月,企查查完成最后一次股权转让,外部投资人君安控股因看好发行人发展前景而投资入股,分别受让荷花缘、杨京持有的170.60万股、42.60万股股份,转让价格均为 23.50元/股,系由各方参考企查查最近一轮融资价格协商确定。据此测算,企查查最后一轮融资后的估值达到85亿元。

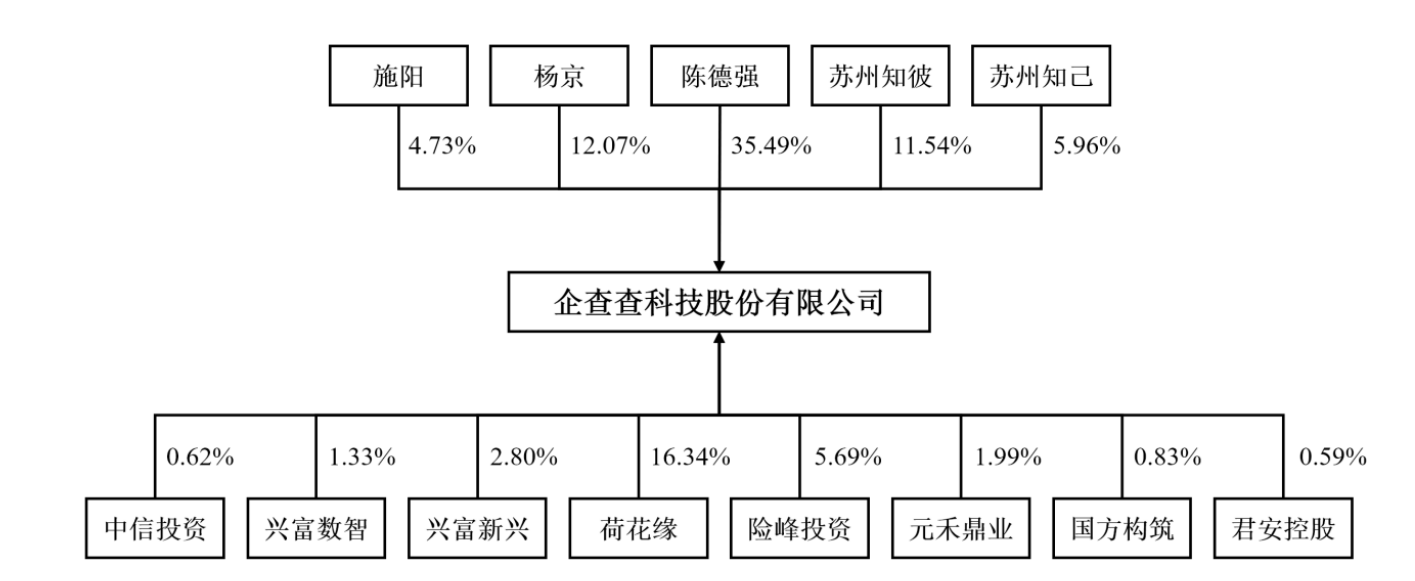

股权结构上,IPO前,企查查控股股东、实际控制人陈德强直接持股为35.49%,通过苏州知彼间接控制11.54%股权,通过苏州知己间接持股为5.96%,合计控制公司53%股权。万得信息旗下荷花缘持股为16.34%,杨京持股为12.07%,险峰投资持股为5.69%,施阳持股为4.73%,兴富新兴持股为2.8%。

此外,企查查在2022年和2023年分别进行了1亿元和2亿元的现金分红。作为控股股东,陈德强按照股权比例能分得利润超1亿元。

只不过这两笔分红,也只是解决陈德强的燃眉之急。招股书显示,陈德强、杨京和施阳作为创始自然人股东,需就历史上公司资本公积转增、净资产折股、股权转让等事项缴纳个人所得税约8000万元。同时,企查查于 2021年11月设立员工持股平台苏州知已,陈德强、杨京需向持股平台实缴出资约3000万元。上述两项资金需求合计约1.1亿元,涉及金额巨大,仅依靠相关自然人自有资金远无法满足。

B端业务进展缓慢,C端能否撑起护城河?

在众多机构加持和创始团队11年的培育下,企查查如今的护城河筑了有多深?

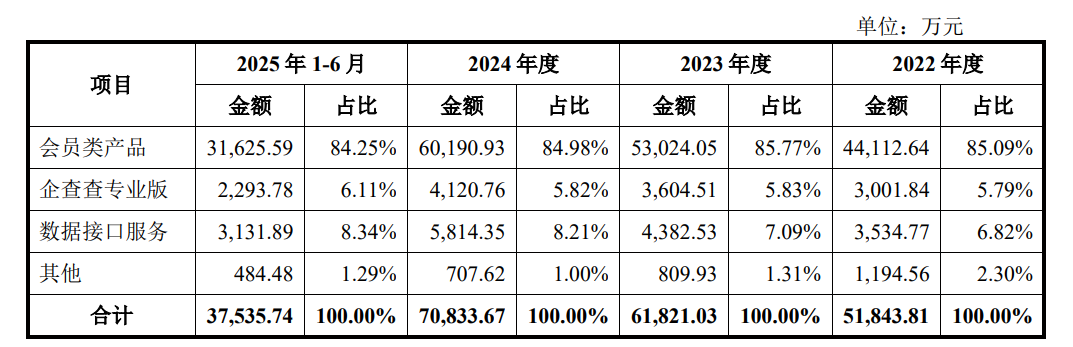

招股书显示,企查查产品和服务的具体形态,包括主要面向个人用户的会员类产品,和主要面向企业级用户的企查查专业版、数据接口服务等产品或服务。

其中,会员类产品通过企查查 App、Web 端、小程序等渠道登录和使用,具有较强的通用性,是公司的核心产品和主要收入来源,主要受众为法律、泛金融等行业的专业人员,以及众多中大型规模企业的销售、采购、财务、法务等职能人员。

而企查查专业版、数据接口服务具有更强的专业性,通常需要数据接口对接嵌入客户自身信息系统或在客户本地进行部署,主要服务银行、证券、保险、互联网、租赁、法律、商务服务、零售、制造等多个行业及政府部门。

从业绩来看,2022年、2023年、2024年及2025年上半年,企查查实现营收5.18亿元、6.18亿元、7.08亿元及3.75亿元;净利润分别为1.9亿元、2.59亿元、3.17亿元及1.72亿元;扣非后净利润分别为1.62亿元、2.29亿元、3亿元及1.61亿元。

从具体的产品划分来看,企查查会员类产品在2022年、2023年、2024年及2025年上半年的收入分别为4.41亿元、5.30亿元、6.02亿元及3.16亿元,占总营收的比例分别为85.09%、85.77%、84.98%及84.25%。

截至2025年6月30日,企查查累计注册用户数达1.51亿,2022年、2023年、2024年及2025年上半年的平均月活跃用户数分别为6467.64万、7291.54万、8420.75万和8011.25万。

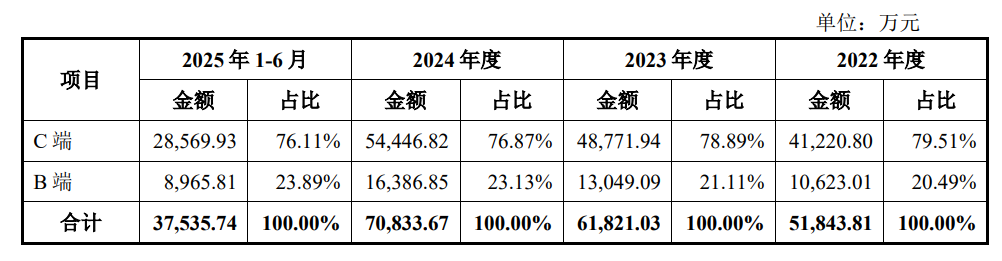

会员类产品的营收占比高企,也意味着企查查的业务核心在C端。招股书显示,报告期内,公司C端收入占主营业务收入的比例分别为 79.51%、78.89%、76.87%及76.11%,而C端客户相对零散,公司的前五大客户皆为 B端的中大型企业客户。

据悉,在B 端业务上,企查查与众多行业龙头客户达成合作,已覆盖5大国有银行、12 大股份制商业银行、50 余家证券公司、80 余家保险公司、200余家律所及上百家中国五百强企业等。

招股书显示,2022年、2023年、2024年及2025年上半年,企查查B端收入分别为1.06亿元、1.30亿元、1.64亿元及8965.81万元。营收占比仅从2022年的20.49%提升至2024年的23.13%,两年内只提升了2.6个百分点,进展相对缓慢。

不过,企查查当前的盈利模式仍然比较扛打。招股书显示,2022年、2023年、2024年及2025年上半年,企查查总体毛利率分别为 87.24%、88.51%、88.81%和 90.74%,保持较高水平。

由于公司会员类产品等标准化产品已具备规模效应,标准化产品收入增速高于成本增速,企查查2022年、2023年、2024年及2025年上半年的主营业务分别为87.24%、88.51%、88.81%和90.73%。

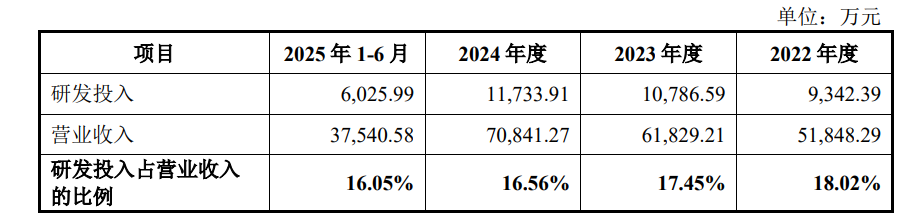

在研发投入方面,2022年、2023年、2024年及2025年上半年,企查查的研发费用分别为9342.39万元、1.08亿元、1.17亿元及6025.99万元,占营业收入的比重分别为 18.02%、17.45%、16.56%和16.05%。

作为商业大数据服务商,企查查的战场似乎集中在C端市场。根据中国信通院发布的《企业信用大数据行业发展研究报告》,2022年,企查查、天眼查分别以42.32%、38.63%的市场占有率位居企业信用大数据应用市场第一、二名。而排在后面的启信宝的母公司合合信息早已经开始选择差异化竞争。

截止至2025年上半年,企查查账面货币资金仅剩下1.21亿元,其此次IPO计划募资15亿元,其中,4.58亿元用于企查查C端商业大数据产品研发升级项目,1.71亿元用于B端商业大数据产品研发升级项目,3.68亿元用于多维大数据库升级项目,5亿元用于商业大数据人工智能研发项目。也意味着,企查查计划将全部资金用于研发投入。

在商业查询赛道,企查查距离C端市场的巅峰已经不远了,但B端进展仍旧缓慢,未来是坚持一天腿打天下,还是两条腿奔跑呢?