来源:直通IPO,文/王非

排队2年多,这家公司刚刚撤单了。

7月19日,汽车零部件及总成供应商广东正扬传感科技股份有限公司(下称:正扬科技),主动撤回深交所主板IPO,原计划募资12亿元。

IPO进程显示,正扬科技于2023年6月获受理,此后历经3次更新招股书,共遭遇2轮问询。其中,第二轮问询并未进行回复。

招股书显示,正扬科技成立于2004年9月,实控人为顾一新、田虹夫妇,二人均为中国台湾籍居民。截至招股书签署日(2024年12月26日),注册地在英属维尔京群岛的西方商贸系正扬科技控股股东,持有公司63.01%的股份,同时通过全资控股子公司东莞正昇持有公司27.20%的股份,合计持有公司90.21%的股份。

正扬科技深耕汽车电子及关键零部件领域,专注于SCR后处理相关的各类传感器、尿素箱总成及其相关零部件的研发、生产与销售,拥有包括尿素箱总成、尿素液位传感器、尿素品质传感器以及其他配件等在内的垂直一体化产品体系。同时,基于自身在各类传感器、热管理领域技术及工艺经验,正扬科技发展出了VCU、PTC加热器等新能源产品。

根据中国内燃机工业协会出具的《说明》,2015-2023年度,正扬科技核心产品尿素传感器(包含尿素品质传感器及尿素液位传感器)国内市占率均超过50%,连续9年国内排名第一。

截至招股书签署日,正扬科技的主要客户覆盖了全球主要商用车主机厂、发动机系统供应商、非道路移动机械及船舶企业,并取得了全球超过100家主机厂的一级供应商供货资质,包括戴姆勒、沃尔沃、大众、一汽、东风、福田等卡车生产企业;斗山、卡特彼勒、三一等工程机械生产企业;潍柴、玉柴、康明斯、博世等系统供应商。

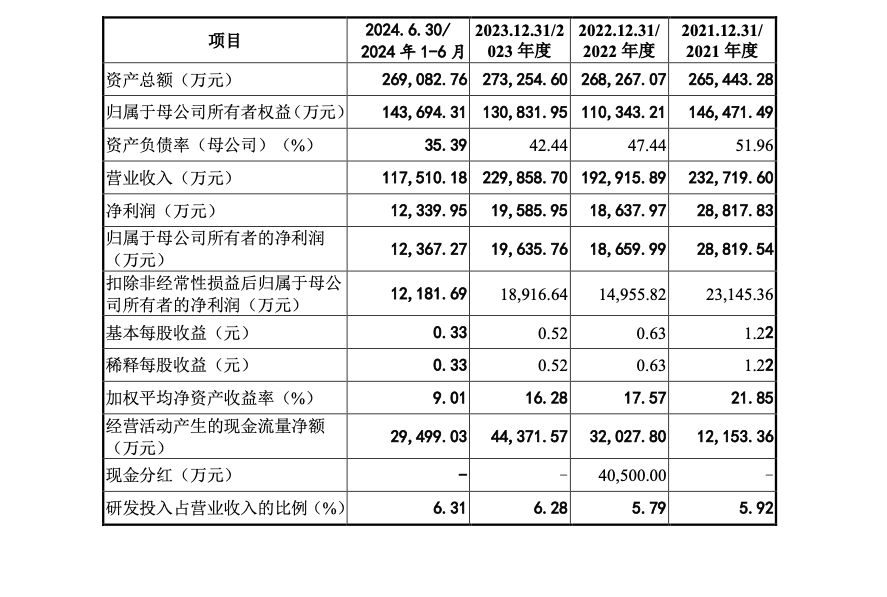

综合多份招股书,2020-2023年及2024年上半年(下称:报告期),正扬科技的营业收入分别约18.93亿、23.27亿、19.29亿、22.99亿、11.75亿元,净利润分别约1.98亿、2.86亿、1.86亿、1.96亿、1.23亿元;研发投入占营业收入的比例分别为7.40%、5.92%、5.79%、6.28%、6.31%。截至本招股书签署日,公司获得与业务相关的主要有效专利419件,其中境内专利334件,境外专利85件。

值得一提的是,正扬科技布局全球, 基于技术创新、产品质量及客户服务,构建了“研产供销”一体化的全球化业务架构,并在中国、美国、墨西哥、荷兰、印度及泰国设有生产基地或子公司,实现全球主要区域客户属地化服务。报告期内,公司境外主营业务收入占比分别为26.38%、39.65%、54.78%、54.84%、58.38%。

2024年前三季度,正扬科技营业收入约16.73亿元,同比下降3.86%;净利润约1.57亿元,同比增长15.04%。正扬科技预计2024年营业收入为20.09亿-24.56亿元,较上年同期变动比例为-12.58%-6.85%;预计净利润为1.85亿-2.26亿元,较上年同期变动比例为-5.98%-14.91%。

需要注意的是,正扬科技正面对经营业绩下滑风险。招股书中称,受2022年度国内重卡终端需求被提前透支、国内公路货运量负增长打击终端购车需求以及主要原材料采购价格波动等因素影响,报告期内,公司营业收入及扣非净利润存在一定波动。2023年四季度以来,国内天然气与柴油价差维持高位致使柴油重卡销量不及预期,亦对公司业绩造成一定不利影响。

与此同时,正扬科技也面临存货大规模增加的风险。报告期各期末,公司存货账面价值分别约6.84亿、6.90亿、5.55亿、5.05亿元,占总资产的比例分别为25.78%、25.72%、 20.29%、18.78%,公司存货周转率分别为2.60、1.86、2.32、2.56。

除此之外,正扬科技正陷入一件金额超亿元的诉讼中,原告是其传感器产品的主要海外竞争对手——安费诺。

2020年,安费诺的子公司SSI以正扬科技侵犯其两项关于汽车传感器的专利权为由向美国地方法院提起诉讼,后获胜诉。2024年10月,地方法院陪审团就损害赔偿金额做出裁决,裁定正扬科技需支付利润损失与专利许可费合计1663.83万美元。

正扬科技称,后续公司将依法提起相关程序,请求上诉法院重新审理案件。

目前,尚不清楚正扬科技主动撤单的原因,是否与上述诉讼有关。