来源:直通IPO,文/韩文静

5月16日,江苏汉邦科技股份有限公司(简称:汉邦科技)正式在上海证券交易所科创板挂牌上市,发行价格为22.77元/股,上市首日高开115%至49元/股,截至午间收盘,每股涨110.54%至47.94元,总市值42.19亿。

1998年,张大兵先生创立汉邦科技,核心业务聚焦于色谱技术的研发与应用。2005年,汉邦科技成功开发出国内第一台自主产权的动态轴向压缩色谱柱,打破了国外长期垄断的局面。时至今日,汉邦科技已成长为国内色谱纯化装备领域的领先企业之一。

根据沙利文数据,2023年度,该公司在国内小分子液相色谱设备(包含生产级和实验室级)市场占有率约为12.7%,排名国产第一位;其中在生产级小分子药物分离纯化设备的市场占有率达39.2%,排名第一;在国内生产级大分子药物分离纯化设备的市场占有率约8.8%,排名第三。

在发展的过程中,汉邦科技积累了丰富的客户资源,各类产品已销往国内外超过2000家客户,与恒瑞医药、正大天晴、丽珠集团、中美华东、中国医药集团等知名制药企业建立并保持良好的合作关系。公司还积极拓展海外市场,产品已走出国门,远销德国、英国、印度、韩国、挪威等多个国家和地区。

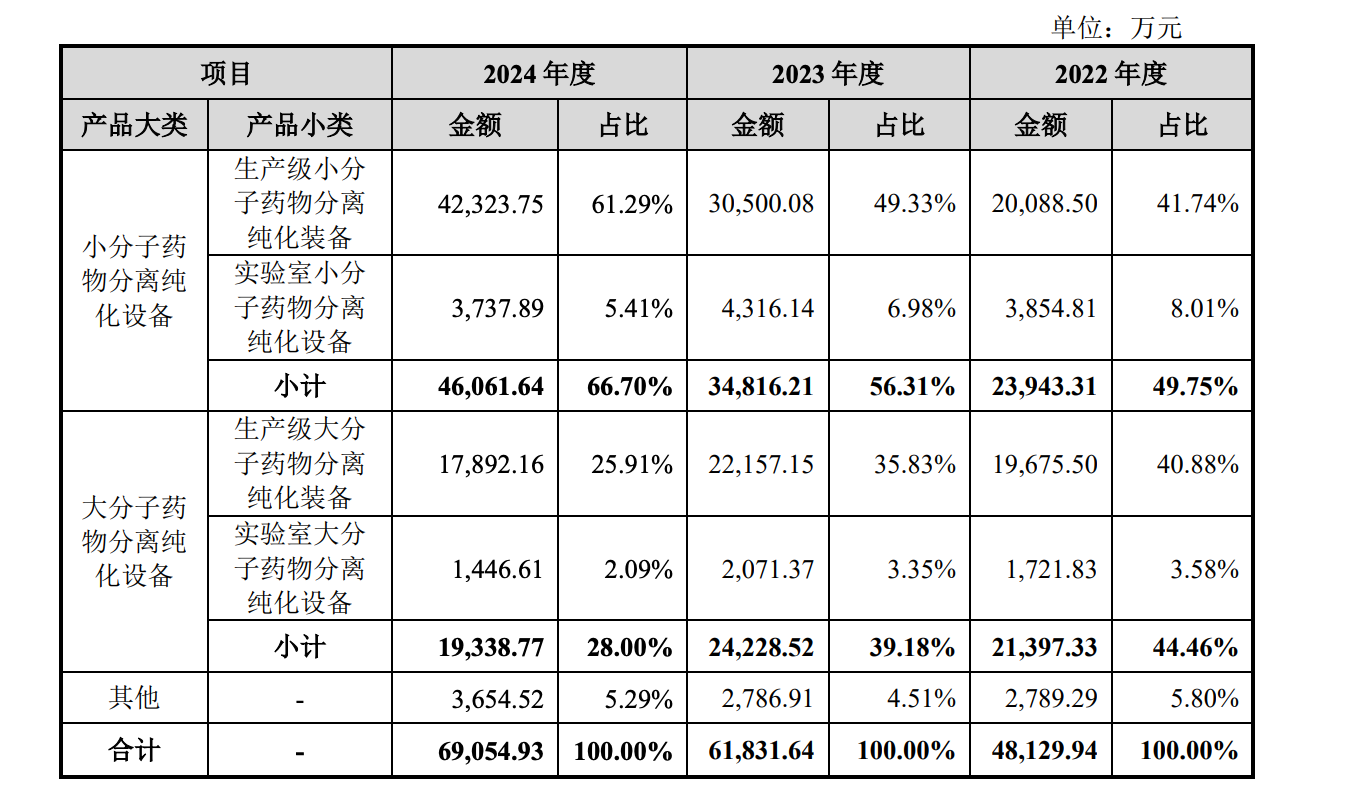

近年来,汉邦科技业绩呈现稳步增长态势。2022年至2024年,汉邦科技实现营收分别为4.82亿元、6.19亿元、6.91亿元;净利润方面同样表现亮眼,分别为3855.96万元、5149.75万元、7933.82万元。

报告期各期,大分子药物分离纯化设备、小分子药物分离纯化设备两大产品线收入占比超过90%,是公司收入的主要来源。

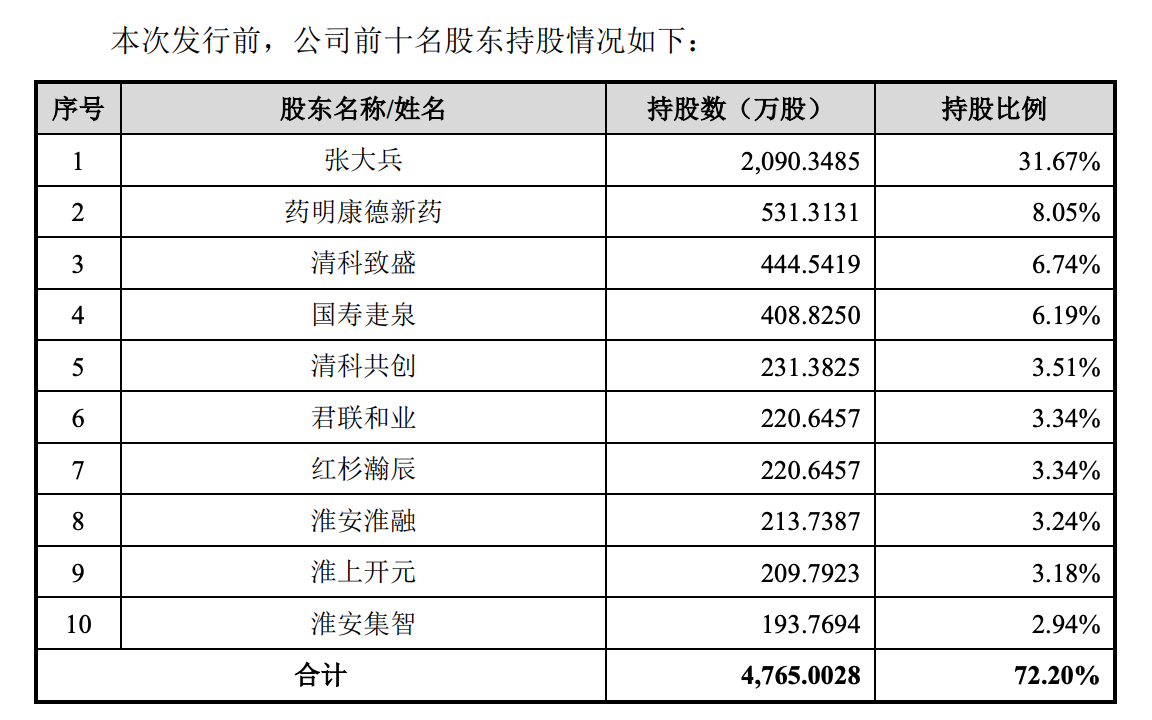

汉邦科技的上市之路堪称资本青睐的典范。据不完全统计,从2011年浙商创投发起的天使轮,到2023年华金资本的C+轮融资,汉邦科技历经八轮融资,药明康德、毅达资本、红杉资本、君联资本、清科创投等众多知名资本纷纷入局,公司前十大股东合计持股达 72.20%,股权结构集中且多元。

IPO前,汉邦科技控股股东及实控人为张大兵,其直接持有公司31.67%股份,为第一大股东。此外,药明康德新药持股比例为8.05%,位居第二大股东;清科致盛持股6.74%;清科共创持股3.53%;君联资本通过君联和业持股3.34%;红杉资本通过红杉瀚辰持股3.34%。

值得关注的是,公司上市背后仍存隐忧。截至上市公告书签署日,汉邦科技与全球生命科学领域巨头Cytiva存在三起专利侵权诉讼,涉及 “柱装填方法”“色谱柱”“分离介质浆料罐”三项发明专利。

其中,“分离介质浆料罐”专利侵权案件暂未开庭审理,若判决认定侵权,公司可能面临不超过600万元的赔偿。尽管目前涉案金额对整体财务影响有限,但未来潜在的知识产权争议,仍可能对经营业绩和品牌声誉构成挑战。

此次登陆科创板,对汉邦科技而言既是对过往技术积累与市场开拓的阶段性肯定,也意味着在资本赋能下需直面更高维度的竞争。随着国产替代进程加速与全球市场布局深化,这家色谱纯化领域的“国产之光”能否在技术创新与风险管控间持续平衡,值得行业与资本市场持续关注。