来源:猎云精选;文/孙媛

LABUBU有多吸金,泡泡玛特新财报一看便知。

8月19日,泡泡玛特发布其最新财报,上半年营收达138.8亿元,同比激增204.4%;经调整净利润47.1 亿元,同比增长362.8%。

其中,LABUBU表现更是一骑绝尘,功不可没,成为了财报中最闪亮的那颗星。

其所在的THE MONSTERS系列,在上半年实现了48.1亿元营收,占总营收的34.7%。

而这个数据是什么概念呢?

2023年、2024全年,该系列营收分别为3.68亿元和30.4亿元,占总收入比例分别为5.84%和23.3%,这意味着去年开始,THE MONSTERS系列就开始以同比达726.6%的增速提速狂奔。

再到今年上半年,THE MONSTERS系列更是以同比大增668%的营收,不仅干完了去年同系列一整年的营收成绩,甚至还超额完成了58%。

就连泡泡玛特创始人、董事长兼CEO王宁都在泡泡玛特召开的2025中期业绩发布会上都难掩喜悦,称之为“集团取得了有史以来最好的业绩”,并放出“全年营收不低于300亿元”的预期。

而这一份好成绩加之王宁释放出的信心提振,二级市场再一次闻风而动。

今日股价盘中以318.4港元/股创下历史新高,市值一度触顶4275亿港元,如果再把时间线拉长来看,2025年以来,泡泡玛特股价8个月间股价飙涨近259%,市值“扩充”近3084亿港元。

据泡泡玛特2024年年报,王宁持有公司股权占比为48.73%,以今日收盘市值4244亿港元测算,王宁身家为2068亿港元(约合1899亿元)。

据福布斯相关榜单显示,马云在2025年的持股市值约为1999.9亿元,意味着王宁身家几近马云。

另外,今年6月,王宁身家已超过了牧原股份创始人夫妇秦英林、钱瑛1300亿元身家,成为河南新首富。

而这距离23岁的他于2010年在北京开设了第一家泡泡玛特门店,才时隔15年。

显而易见的是,借LABUBU,泡泡玛特正谱写了出属于它的时代。

而这份新财报,更是进一步用数据加以佐证。

“LABUBU们”狂揽48亿,海外撑起半壁江山

财报中,泡泡玛特直言,IP运营与创意设计是推动泡泡玛特持续健康发展的关键因素。

其自主产品为主要商品类型,2025年上半年,自主产品收入占总收入的比例为99.1%,自主产品收入从2024年上半年的43.827亿元增加到2025年上半年的人民币137.534亿元,增长了213.8%。

自主产品又主要分为艺术家IP和授权IP。

上半年,艺术家IP收入12.23亿元,同比增长231.6%,贡献了自主产品的主要收入来源,占自主产品总收入的比例高达88.1%。

其中,LABUBU所在的THE MONSTERS系列就属于艺术家IP,作为2025年上半年全球最热门的IP之一,不仅成为了泡泡玛特绝对的营收担当,在所有IP系列中营收占比最高,亦成为了整体营收增速的助推器。

据财报显示,THE MONSTERS、MOLLY、 SKULLPANDA、CRYBABY和DIMOO作为泡泡玛特最具代表性的经典IP,上半年收入均破10亿元。

其收入分别为48.14亿元、13.572亿元、12.205亿元、12.182亿元和11.051亿元,同比增速高达669%、73.5%、112.4%、248.7%和192.5%。

另外,包含HIRONO、星星人、Zsiga、PUCKY、HACIPUPU在内的13个艺术家IP实现营收破亿元。

可见,不同IP的独特表达与设计,以及差异化的运营策略,共同构成了泡泡玛特丰富多元的IP矩阵,推动其业绩的强势增长。

值得注意的是,对于泡泡玛特IP的追捧,2025年以来海外比国内更“疯狂”。

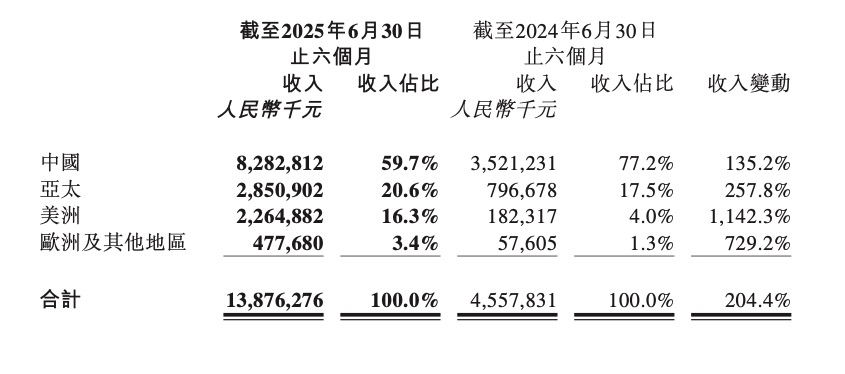

今年4月,泡泡玛特宣布启动全球组织架构全面升级,首次在中国、亚太(指中国以外的其他亚洲及大洋洲国家和地区)、美洲和欧洲及其他地区这四大区域设置了区域总部。

在这份全球组织架构调整后的首份财报中,泡泡玛特首次披露了四大区域业绩。

其中,中国营收82.8亿元,同比增长135.2%;亚太营收28.5亿元,同比增长257.8%;美洲营收22.6亿元,同比增长1142.3%;欧洲及其他地区营收4.8亿元,同比增长729.2%。

海外营收增速“狂飙”,进一步推动了海外收入占总收入的比例提升。

去年上半年,中国营收35.2亿元,占总收入比例为77.2%,再到今年同期,中国营收占比已下滑至59.7%,亚太、美洲、欧洲及其他地区的营收总和已经跟中国收入“平分秋色”,撑起泡泡玛特营收的半壁江山。

也正是因为海外营收的进一步增长,让泡泡玛特毛利大增。

财报披露,公司毛利由2024年上半年的29.191亿元上升到2025年上半年的97.611亿元,增长了234.4%,同期毛利率更是从64.0%增长至70.3%,其中主要一点就是由于海外销售占比提升拉动毛利率的增长。

从数据上看,海外市场毛利率表现突出,高达75.5%,北美市场更是达到80%。

在业绩沟通会上,王宁说,“去年是100 亿,今年希望能够做到200亿。当然感觉今年应该 300亿也很轻松。”

从IP大热到席卷全球,上半年,泡泡玛特赚得盆满钵满似乎早成定局。

IP顶流隐忧初显,泡泡玛特放出三连招

但是狂奔的业绩背后,泡泡玛特也并非毫无隐忧。

正如王宁在业绩会上表示,过去半年有很多“我们想象不到的惊喜”,LABUBU已成世界级IP。

但这种锋芒毕露也有“水能载舟亦能覆舟”的两面性。

当前LABUBU的爆发式增长催生了泡泡玛特的营收增长,而这种高度依赖也意味着一旦IP热度出现周期性衰退,且新爆款IP未能及时补位,将直接导致该系列营收下跌,进而拖累整体业绩。

在LABUBU之前,“时代的眼泪”已不胜枚举,譬如暴力熊、蒙奇奇、玲娜贝尔等。

其中,暴力熊在二手市场的价格大幅下滑,甚至跌至原价的近三分之一。

再回过头看LABUBU,6月18日之后,泡泡玛特在多个平台大量补货,也让其原价99元一只的“前方高能”系列二手成交均价在二手交易平台千岛App,近两个月下滑了超千元。

而二手市场的遇冷跟百度指数的表现几近一致,关键词“LABUBU”的搜索指数在6月中旬达到顶峰,便迅速下滑。

不过对此,王宁在也业绩会上倒是很乐观,他也希望大家更关注健康度方面的指标。

他否定了“单一IP占公司营收比例过大不健康”的看法,并表示“更多原创IP”正在证明平台的相对健康。

此外,谈及“LABUBU明年还能火吗?”,王宁还以米老鼠、火影忍者、Hello Kitty等超级IP举例,虽然如今讨论度并不高,但他相信它们其实依旧在世界各地的角落发挥巨大的商业价值。

他说,这就是LABUBU希望实现的目标。

同时,王宁还认为当前泡泡玛特仍旧非常克制,没有过度消耗这一IP,尤其是在新品开发上相对克制,节奏把控较好。

具体来说,LABUBU爆火的上半年,泡泡玛特并没有乘势激进地开店,而是希望把每个门店都做好,王宁预计今年国内的门店净增长不超过10家。

他还公开“剧透”及“带货”,称本周将发布迷你版LABUBU,可以“挂在手机上”,支持更多场景,相信“是一个非常非常受欢迎的超级爆款”。

在毛绒产能方面,泡泡玛特则坦言下半年产能上面临了比较大的挑战,但也给出了“狂追”的态度。

供应链负责人袁俊杰表示,目前毛绒品类产能同比提升10倍,8月产能突破3000万只。

从财报来看,毛绒产品收入从2024年上半年的4.461亿元增长到2025年上半年的61.392亿元,增长了1276.2%,占总收入比例达44.2%,已成为现象级爆款产品。

不过,在过去半年中,LABUBU产品存在歪头、掉漆等瑕疵,客服态度差的问题在各平台曝出,反映出了泡泡玛特快速扩张下品控体系面临的挑战。

这意味着,泡泡玛特在持续“死磕”产能的同时,还需进一步满足消费者的质量需求。

同时,在IP出海上,泡泡玛特国际化负责人文德一则透露,未来将聚焦中东、南亚、中南美及俄罗斯等新兴市场,并预计年底海外会超过200家门店。

此言意指要把海外市场再做大,从上半年的海外营收增速和海外毛利率来看,海外扩张将有效提振泡泡玛特的业绩。

据管理层预计,下半年公司净利润率将继续提升,今年净利润率将在35%左右。

而顺着做大做强这一步看去,泡泡玛特已然成为了中国潮玩IP从“制造”到“创造”转型的标杆案例。

王宁曾说,有一句话,叫作“From the world to the world”,就是“来自世界,再走向世界”。

“新时代的中国文化,是世界级的文化。我们孵化出大家喜欢的产品,通过产品将其背后的文化传播到全世界。”

他觉得,跟优秀的艺术家合作,依托中国成熟的制造业,创造新的价值,这也是创新。

翻看泡泡玛特的财报,泡泡玛特以成为世界的泡泡玛特为目标,打造新一代世界级的消费品牌。

从IP全球化的新叙事来看,泡泡玛特正持续进发。