来源:直通IPO,文/王非

科创板“夫妻档”,再次筹谋第二个IPO。

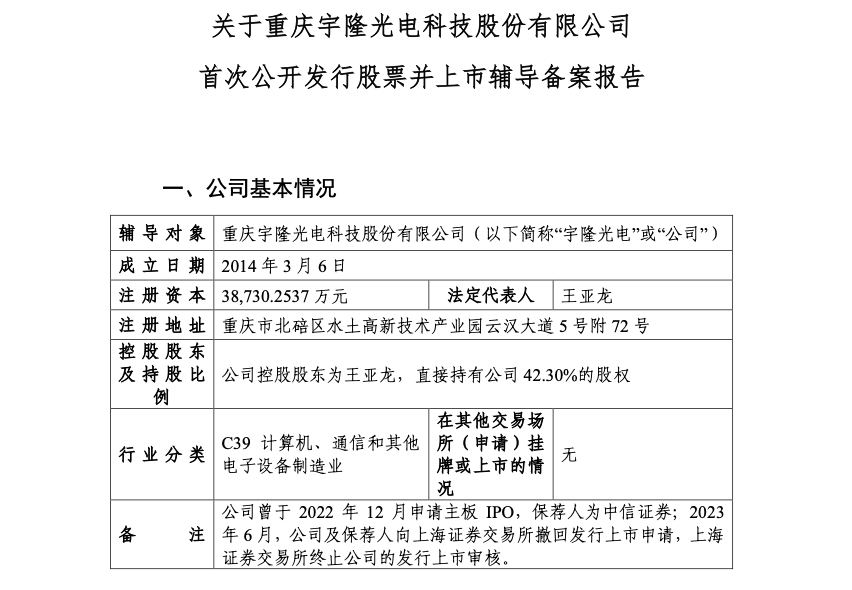

3月6日,重庆宇隆光电科技股份有限公司(下称:宇隆光电)递交的上市辅导备案申请材料获重庆证监局受理,辅导机构为中信证券。

上述辅导备案材料显示,今年6月前,中信证券及其他辅导机构将对宇隆光电进行辅导工作考核评估,并做好首次公开发行股票申请文件的准备工作。

如此“神速”,或与宇隆光电曾2022年12月申请上交所主板IPO有关。遗憾的是,仅仅半年后,这家公司就主动撤回了发行上市申请。

需要注意的是,宇隆光电实控人王亚龙夫妇,曾于2022年3月,就已凭借创办的莱特光电,成功收获一个科创板IPO,目前市值近90亿元。

未来,伴随宇隆光电成功上市,这一夫妻档的身家,也将再次水涨船高。

夫妻档创业12年登科创板,次年谋求“小号”IPO

王亚龙,1971年出生于陕西省宝鸡市凤翔区。从“总师摇篮”西北工业大学工业外贸专业毕业后,他被分配到咸阳偏转集团,负责集团旗下国际贸易工作。从最初的客户经理、部门经理,王亚龙自2001年7月起,一直在偏转集团多家子公司如陕西同辉国际贸易有限公司,担任总经理直至2011年12月。

据老马生意经消息,在王亚龙和他的团队共同努力下,偏转集团的外贸业务蒸蒸日上,出口量逐年攀升,最终坐上了显像管偏转线圈全球销量第一的宝座。新世纪后,一种名叫“OLED”的新型显示材料开始在市场上崭露头角,逐渐取代了传统的LCD材料,一直留意显示材料发展动态的王亚龙自然发现了这一行业变革,他也从中嗅到了属于自己的机遇。

据悉,创办于2010年的莱特光电,直至2013年主营业务仍是专用化学品、电子化学品相关贸易。此后,公司开始步入显示材料领域,逐渐开展研发、生产以及销售OLED中间体和液晶材料,终于在2016-2017年,明确了以OLED有机材料为核心的战略发展目标之后,莱特光电正式步入OLED有机材料中最为核心的OLED终端材料的领域。

携手王亚龙创办莱特光电的,正是其妻子李红燕,两人也是偏转集团共事多年的同事。经过十余年发展,莱特光电已经成为国际一流的OLED终端材料供应商,并于2022年3月18日成功登陆科创板。

最新财报显示,2024年,莱特光电营业总收入为4.72亿元,较去年同期增长56.90%,净利润为1.67亿,较去年同期增长116.68%。截至3月7日收盘,公司市值约88.05亿元。按照IPO后,王亚龙直接持股为49.36%的比例粗略计算,其身家约43.46亿元。

值得一提的是,莱特光电上市不到一年,王亚龙就开始推动宇隆光电的上市进程。上交所官网显示,2023年3月4日,该公司主板IPO正式获受理。

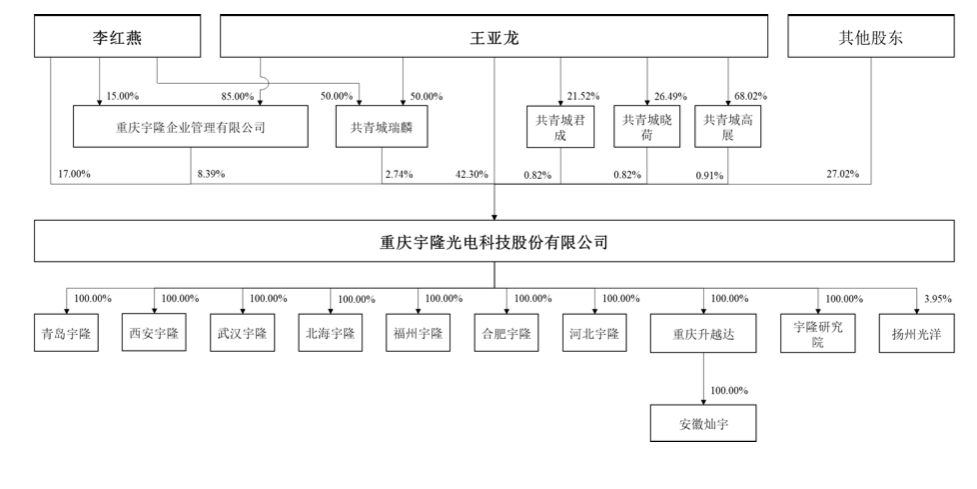

招股书显示,2014年3月6日,莱特光电子公司宇隆光电正式成立。彼时,莱特光电的前身陕西莱特光电科技有限公司占股85%,西安宇隆占股15%。同年,莱特光电将所持重庆宇隆光电85%股权转让给王亚龙,2015年3月,西安宇隆将所持重庆宇隆光电15%股权转让给李红燕。

据悉,最初的宇隆光电,算是莱特光电的小号,且只专注于显示面板的精密控制板领域,为下游显示面板厂商提供设计研发、材料器件选型、产品试制测试、批量生产与后续跟踪服务等一体化综合解决方案。

2020年7月,为进一步提升公司的综合竞争力,宇隆光电以换股合并的方式收购全资子公司重庆升越达。后者创立于2016年5月,法人系王亚龙,其妻子李红燕持股53%实际控制,主要从事显示面板领域精密功能器件的生产和销售业务。该公司与宇隆光电同属于显示面板产业,宇隆有限向其采购部分产品用于其精密控制板产品的生产制造。

也正是由于此次重组收购,造就了不同于王亚龙“独揽”莱特光电股权的新局面,王亚龙李红燕“夫妻档”更加名副其实。

截至宇隆光电主板IPO招股书签署日,王亚龙、李红燕夫妇直接持股59.31%,并通过宇隆企业管理、共青城瑞麟、共青城君成、共青城晓荷、共青城高展间接控制公司13.70%股权,二人直接和间接合计控制公司73.01%股权。

此外,前10大股东中,中金资本持有宇隆光电3.05%股权;君联资本持股2.85%;鼎祥投资持股0.97%。

“同业竞争”引质疑,“大小号”营收均高度依赖京东方

宇隆光电主营业务为精密控制板和精密功能器件的研发、设计、制造与销售,主要产品以精密控制板和精密功能器件为核心运用领域。自2014年成立以来,公司一直深耕于显示面板产业链领域,通过多年的实践积累和持续的研发投入,不断深化和拓展业务边界,以显示面板为产品核心应用领域,逐步构建了精密控制板和精密功能器件的一站式产品服务体系。

需要注意的是,宇隆光电与莱特光电同属显示面板领域,且第一大客户均为京东方。2018-2020年及2021年上半年,莱特光电向京东方销售收入占主营业务收入的比例分别为75.81%、 86.16%、74.22%、62.88%,京东方为其第一大客户。

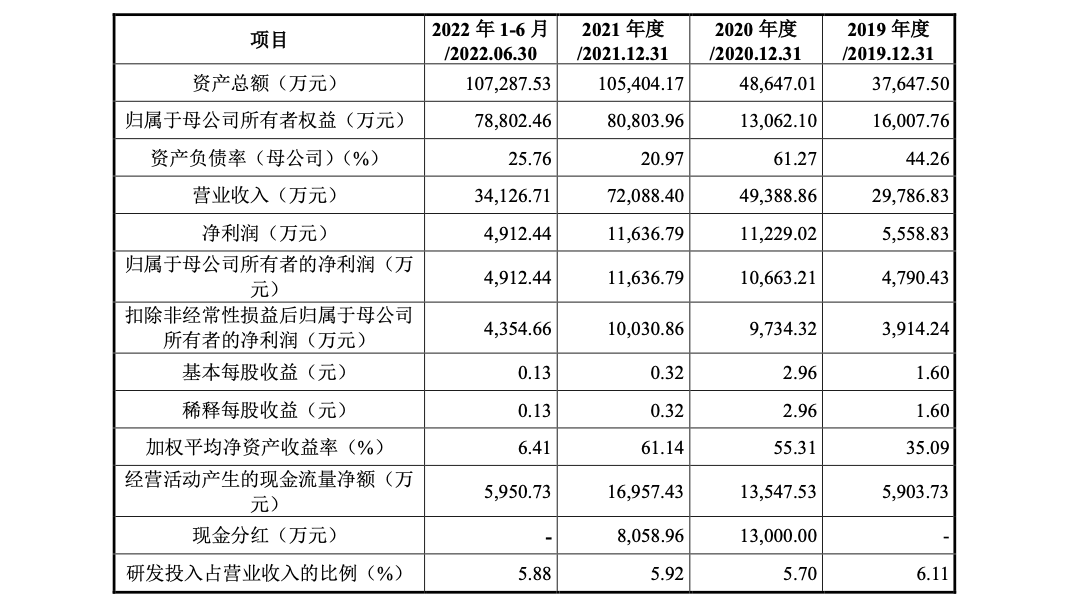

这一“特别风险”在宇隆光电身上,则更为严重,来自京东方的收入高达九成。2019-2021年及2022年上半年(下称:报告期),公司对第一大客户京东方的销售收入分别约为2.81亿、4.71亿、6.88亿、2.95亿元,占营业收入的比例分别为94.38%、95.29%、 95.42%、86.51%,客户集中度较高。

除了京东方,宇隆光电主要客户还包括和辉光电、华星光电、惠科股份、维信诺等全球显示面板领先企业,并已完成天马集团的合格供应商认证工作。公司已实现了对于显示面板主要龙头的广泛覆盖。在显示面板领域之外,公司进一步向新能源汽车等领域拓展应用,目前已通过金康赛力斯的合格供应商认证并实现供货。

此前,莱特光电冲刺科创板期间,监管层也关注到“客户重叠、产品关联度高”等问题,并针对两家公司“同业竞争”多次提问。

莱特光电则在回复中表示,两家公司主要是侧重于产品的应用领域不同。莱特光电主要产品为OLED有机材料,用于蒸镀生产OLED器件;宇隆光电的产品为电路控制板,其主要为显示模组的零部件,主要用于LCD的显示模组。而京东方作为面板行业的全球龙头,其小尺寸OLED面板的产能为国内第一、全球第二,LCD面板为全球第一,因此莱特光电、宇隆光电向其销售具有合理性。

2023年冲刺主板IPO时,宇隆光电在募资用途中提到,拟投向OLED控制板及液晶模组控制板和精密模切生产基地项目等。换言之,照此计划,未来两家公司的“同业竞争”仍将无可避免。

或许这也是在宇隆光电辅导备案材料中,辅导内容提及“督促宇隆光电形成明确的业务发展目标和未来发展计划,并制定可行的募集资金投向及其他投资项目的规划”的原因之一。

在争议问题之外,不可否认的是,宇隆光电的发展“可圈可点”。报告期内,公司营业收入分别约为2.98亿、4.94亿、7.21亿、3.41亿元;净利润分别约5558.83万、1.12亿、1.16亿、4912.44万元;扣非归母净利润分别约为3914.24万、9734.32万、1.00亿、4354.66万元。

另据封面新闻消息,2024年第一季度,宇隆光电取得了亮眼的“成绩单”。“销售同比去年增长超过60%。”徐建伟透露,除了给京东方做好配套服务之外,宇隆光电不断提升自己产品研发和生产能力,加大市场开拓力度,积极从外部寻找订单。

同时,宇隆光电生产基地二期扩产项目也在加快建设,部分生产设备已经进场,建成投用后,将进一步提升宇隆光电生产产能。这一“扩产项目”则在宇隆光电2023年冲刺主板IPO时,就有所提及。彼时,该公司计划募资15亿元,其中4.5亿元将用于重庆宇隆光电生产基地二期扩产项目,项目总投资约5.36亿元。

此外,按照不低于10%且不高于25%的发行比例,宇隆光电此前的发行市值约为60亿-150亿元。二次冲刺上市时,这家公司将募资多少、用在哪些地方,又将冲击怎样的市值规模,值得外界保持关注。