本文来自合作媒体:iFeng科技(ID:ifeng_tech),作者:夏夜,编辑:赵泽。猎云网经授权发布。

又有企业科创板上市首日破发了。

10月22日开盘,中自科技从发行价70.9元一路下跌,跌幅一度高达16.96%。截至当日收盘,中自科技股价报66.03元,下跌6.87%。

中自科技因此成为科创板今年来首只破发新股,也是科创板史上的第二只。

以发行价70.9元计算,如果投资者在首日最低点58.88元时割肉卖出,每股亏12.02元,一签(500股)就要亏掉6010元。

由于股价涨跌幅限制更宽松,且不少公司上市后不断刷新涨幅纪录,科创板一度被看作最“吸金”的板块之一。

不过,作为“燃料电池催化剂第一股”,中自科技没能给科创板“长脸”。有业内人士表示,中自科技或许是受到材料涨价、成本升高及未能量产等因素影响,股价并未像其他燃料电池龙头股一样节节高升。

时隔两年,科创板再现上市首日破发

作为“燃料电池催化剂第一股”,中自科技在打新时就受到不少股民关注。

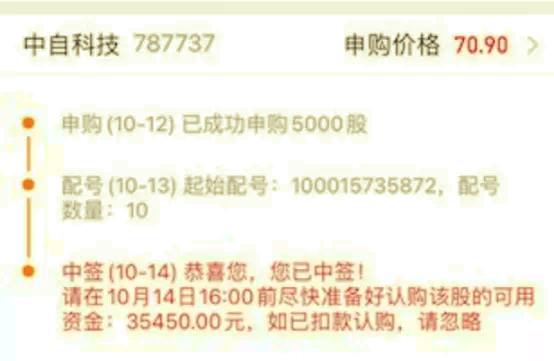

有股民10月13日在股吧发帖称,“感谢天,感谢地,我又中签了”,并晒出了成功申购中自科技5000股、获得了10个配号、最终中签的图片。图片显示,这位股民需要在10月14日下午前准备好认购该股的35450元。

没想到,时隔近两年,科创板再次出现了上市首日破发的情况。

截至10月22日收盘,中自科技股价报66.03元,下跌6.87%,坐实了“科创板首日破发第二股”。

科创板上一次发生新股破发的情况是在2019年12月4日。当时,建龙微纳上市首日开盘便快速下跌,直到跌破发行价,收盘时下跌2.15%,成为第一支上市首日破发的科创板新股。

如今,中自科技再现这一场景。开盘破发后,不少股民给上述贴主留言称:“中签如中刀”。

事实上,该股破发并非没有迹象。

10月21日,中自科技上市的前一天,有股民发贴称,该公司最大的隐患是下游增长疲软,第三季业绩大幅下降,但股票仍然按照之前的业绩制定发行价上市,虽然题材有一定看点,但发行价过高、业绩下滑已经透支,有破发的可能。

截至10月22日下午4时30分,该贴成为股吧首页最受关注的帖子。

不仅如此,中自科技上市交易前,还曾遭遇认购者弃购。网上投资者放弃认购16442股,弃购金额达到116.57万元,这部分最后由主承销商包销。

前三季净利润预计降七成,偿债存压力

有不少股民猜测,中自科技破发与公司业绩下滑不无关系。

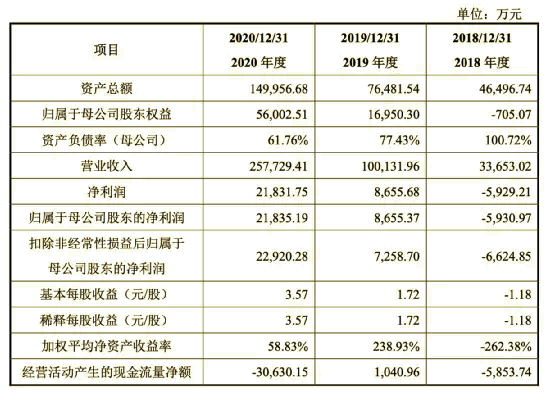

实际上,中自科技此前数年的成绩单都不错。招股书披露,公司营业收入从2018年的3.37亿元上涨到2019年的10.01亿元,2020年更是增长至25.77亿元。

公司的净利润也在不断上涨,2018年还亏损5929.21万元的中自科技,2019年实现了8655.37万元的净利润,2020年进一步增加到2.18亿元。

不过,隐忧也暗藏在这三年优异的成绩单中。

2018年至2020年,中自科技的经营活动现金流净额分别为-5853.74万元、1040.96 万元和-3.06亿元,均低于净利润。

中自科技对此解释称,公司产品销售以赊销为主,而贵金属的采购则以现款为主,公司面临较大的经营资金周转压力,应收账款和存货亦大幅增长,是导致经营活动现金流量净额持续低于净利润的主要原因。

如果主要客户发生回款风险,或存货发生滞销、减值风险,公司的经营活动现金流量情况无法得到改善,将对公司造成不利影响。

而更大的风险则发生在今年上半年。

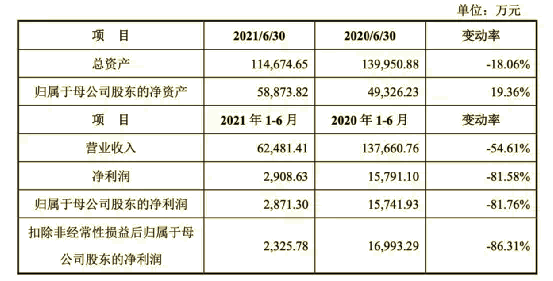

招股书显示,中自科技今年上半年实现营业收入6.25亿元,相比去年同期的13.77亿元大幅下降54.61%;实现净利润2871.30万元,相比去年同期的1.57亿元大幅下降81.76%。

与此同时,中自科技也存在毛利率波动的风险。招股书显示,2018年-2020年中自科技的毛利率分别为11.20%、18.71%和17.22%,其中主要产品天然气车催化剂的毛利率分别为18.80%和16.07%,存在一定的波动。

招股书显示,一方面,公司主营的尾气处理催化剂主要应用于发动机、整车厂的配套,下游发动机厂、整车厂在交易关系中占据主导地位,通常会对供应商的价格提出“年降”的要求;另一方面,作为催化剂主要原材料的铂族贵金属具有价格波动风险大的特征。

即使是对未来业绩进行预测,中自科技的成绩单也很不乐观。

招股书显示,公司预计今年前9月实现营业收入为8.6亿元-9.5亿元,同比下滑57.48%至53.03%,预计净利润为4500万元-5400万元,同比下滑75.33%至70.40%,预计扣非净利润为3000万元-3900万元,同比下滑84.63%至80.02%。

不仅如此,在未来,中自科技还潜藏着偿债风险。

截至2020年末,中自科技未受限的货币资金余额仅为0.69亿元,一年内到期的金融负债和经营负债分别为4.42亿元和2.1亿元,差额较大,偿债能力高度依赖销售回款、存货变现和其他渠道融资。

与燃料电池赛道捆绑,中自科技究竟行不行?

业界还有推测称,中自科技业绩下滑不仅仅是公司原因,背后也折射着行业发展规律。

招股书显示,中自科技是一家专注于环保催化剂的研发、生产和销售的高新技术企业,是我国移动污染源(机动车、非道路机械、船舶等)尾气处理催化剂领域的少数主要国产厂商之一。

同时,中自科技也在积极探索其技术在氢燃料电池电催化剂等新能源领域的应用。

简而言之,不仅油气价格、相关车辆销量,甚至于燃料电池行业发展都与中自科技的业绩预期息息相关。

燃料电池对传统企业来说不仅是冲击,也是机会。

从更具体的角度来说,目前应用于汽车的燃料电池主要为氢燃料电池。作为我国能源结构转型、节能减排和减少碳排放的重要举措,氢燃料电池产业受到国家和全国多个省市的政策支持。

在政策大力支持下,2021年被不少研究机构称为“燃料电池元年”。

万联证券研报称,氢燃料电池汽车规模化有望降低成本,或将打开一个巨大市场空间,预计2050年燃料电池汽车的市场规模将达到9900亿元。

不过,中自科技能否在赛道中分一杯羹尚不可知。

在燃料电池的冲击下,中自科技表示,公司基于对贵金属催化材料的技术积累,成功开发出氢燃料电池电催化剂。公司氢燃料电池电催化剂尚处于小试阶段,尚未进行批量生产。

汽车行业资深分析师钟师表示,氢燃料电池和纯电动电池有很多相似之处,其中,氢燃料电池领域中有一些稀有金属具有促成催化作用,会面临全球资源有限导致成本不断升高的风险。公司掌握了技术,也受制于材料供应和下游购买欲望。

“燃料电池催化剂第一股”的名号能给中自科技带来多大的想象空间,尚需市场检验。