【猎云网(微信:ilieyun )北京】5月29日报道(文/韩文静)

)北京】5月29日报道(文/韩文静)

“没有玻尿酸,我们女明星根本就活不下去。”台湾艺人大S曾在书中揭露了明星用玻尿酸“保养”的秘密。

玻尿酸,也就是透明质酸,最先用于医药领域,由于生物相容性好、天然无毒且具有强大的保湿功能,现在多应用于美容领域,被称为“年轻之源”。

如今,玻尿酸早已经不再是女明星的特权,它正逐渐走向大众消费市场。

随着爱美客在去年登陆A股,国内“玻尿酸三巨头”华熙生物、昊海生物、爱美客终于齐聚资本市场。今年年初,爱美客的股价一度攀升突破千元,玻尿酸站上神坛,并且顺手收获了“女人的茅台”这个称号。

一支小小的玻尿酸,竟然撑起了千亿市值,隐藏在玻尿酸背后的暴利生意也被推到了台前。

据了解,一支玻尿酸平均的成本仅仅不到三十元,但倘若消费者去医院注射玻尿酸,花费三四千则是家常便饭,中间的毛利率高的惊人。从上游的玻尿酸生产企业、到中游的医美机构,再到下游的消费者,中间的环节层层加价,钱到底被谁赚走了?

毛利率超90%,上游厂商利润稳定

以去年登陆资本市场的爱美客为例,其两款主打的玻尿酸产品爱芙莱和嗨体,带来的收入占总收入的比例超过80%,这两款产品的毛利率也呈现出逐年增长的趋势。

2017-2019年爱芙莱的毛利率分别为84.24%、87.09%和90.22%,嗨体分别为89.78%、90.30%和92.99%。

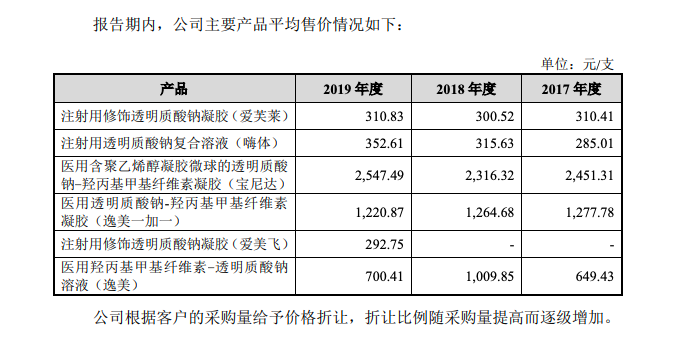

招股书显示,爱芙莱2019年每支平均售价310.83元;另一款主打的嗨体,2019年每支平均售价352.61元。

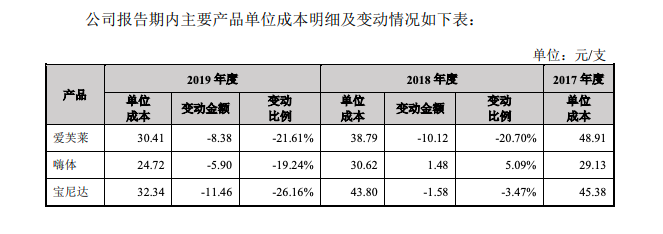

而在公司报告期内主要产品单位成本明细中可以看到,爱芙莱的单位成本为30.41元,嗨体的单位成本为24.72。显而易见,这两款玻尿酸产品出厂后身价翻了十倍不止。

值得注意的是,公司的另一款玻尿酸产品宝尼达的售价超过2500元,但其单位成本仅为32.34元。

昊海生物的玻尿酸产品利润率也同样居高。其招股书显示,2018年公司一支成本为19.22元的玻尿酸产品,出厂单价为285.3元,毛利率高达93.26%,是公司最赚钱的产品。

毛利率超90%,上游的玻尿酸生产商为何能保持如此稳定的高利润率?

据了解,资质是上游生产商建立壁垒的重要一环。玻尿酸产品的市场的准入门槛较高,企业认证和获批周期长。

据不完全统计,目前我国正式获得批准的注射用玻尿酸共有30多个品牌,国家药品监督管理局认证获批的透明质酸企业有11家,其中4家进口企业,7家国产企业。

根据新版《医疗器械分类目录》,玻尿酸属于第三类医疗器械,目录规范了透明质酸类产品的分类及管理,提高了透明质酸类产品的注册门槛。新版《医疗器械分类目录》不会对公司目前的生产经营造成影响。对于新开发透明质酸类产品,公司将严格按照新版《医疗器械分类目录》的要求进行研发和注册。

这也意味着“后来者”或许会受到较为严格的管控,资质申请和获批流程让这些已经规模化的上游玻尿酸企业形成了硬性的业务壁垒,可以把握窗口期快速发展。除此之外,较长的研发周期和相应的技术储备也让上游生产商保持了一定的领先优势。

看似原料便宜,但借助相应的资质和先发优势建立壁垒,上游生产商的议价能力高也就不足为奇了。

中信证券研报显示,预计到2020年,中国透明质酸美容针将成为一个1000亿元级别的市场。在千亿的玻尿酸市场,上游的玻尿酸生产商能否巩固优势,发挥马太效应,还需要市场的进一步验证。

中游进一步加价,拿货300买3000

从出厂到消费者手中,玻尿酸还要走一条必经之路,那就是中游的医院和医美机构。毕竟玻尿酸注射这种轻医美项目,需要专业的医生进行操作。

以爱美客为例,据悉,爱美客的销售体系目前以“直销为主,经销为辅”。在爱美客的直销渠道中,公立医疗机构在2017-2019年的收入分别为268.08万元、298.56万元和176.70万元,非公立医疗机构分别为1.66亿元、2.27亿元和3.56亿元。

换言之,大量的的玻尿酸都流入了非公立的医疗机构,在顾客拿到手之前,玻尿酸还要经历中游医美机构的又一轮加价。

比起财富自由,都市女孩玻尿酸自由实现起来也没那么简单。

猎云网在某点评软件上观察到,不同的医美机构,玻尿酸定价也不同,价格多在200元到6000元之间,也有上万元的产品。

武汉禾丽医美的一位医美顾问方嘉义告诉猎云网,去除品牌的原因,不同机构的玻尿酸定价的差异也不一样,原因是机构的渠道不同,导致拿货价不同。

“我们机构的玻尿酸都是正规厂家直接供货,除了华熙生物旗下的几个玻尿酸品牌,还有其他品牌,例如艾尔建旗下的品牌。这些玻尿酸产品都是当面直接配药,我们还会教顾客如何查辨真伪。”

医美从业者莉莉安透露,她所在的机构,一支进口乔雅登拿货价在2000-3000元,在她们机构的定价单上,一支乔雅登极致的价格是9800。

如果按照2000一支的进价来算,莉莉安所在的机构一支乔雅登极致的毛利率接近75%。

当被问到为什么与出厂价相差这么大时,莉莉安表示,她们的机构非常正规,相关的执业医生在业内比较有名,可以最大限度的保证打完的效果。

价格没能阻挡玻尿酸的走红,从皱纹填补到五官立体的修饰,玻尿酸在如今颜值经济当道的时代受到了消费者的追捧,即便价格翻了好几倍,但用户愿意花费动辄几千上万元为自己的颜值买单。

为广告买单,而非为美丽付款

有趣的是,收钱的医美机构,不一定赚钱。

“在我们机构。润百颜的注射玻尿酸低至388元,只限首支,针对初诊顾客,第二支就是1180元,五支以上1080元。”方嘉义表示,一般情况下,一支是不够完成全脸注射的,随便注射三支就得三千多,顾客只要到店起步都是几千块钱的消费。

目前,市场上医美机构展示出的几百元玻尿酸注射项目基本上都不赚钱。不过可以肯定的是,机构打出这些低价,目的是为了引流获客,吸引顾客到店进行其他项目的消费。

从表象来看,顾客把钱交给了医美机构,高客单价、高毛利的医美机构看似能获暴利,但有业内人士坦言,“直客医院没有暴利。”

方嘉义解释到,直客医院是通过广告的方式获客的医院,相比入另一种借助熟人获客的医疗机构,成本会高很多,广告投入是这些医美机构日常经营的的一笔巨大支出。

著名的医疗整形机构华韩整形也是因为高昂的销售开支和管理费用,呈现出高毛利、低净利的现状。华韩整形公布的2020年半年报显示,华韩整形本期毛利率50.82%,净利润13.91%。上年同期更是明显,毛利率50.64%的情况下,净利润只有8.03%。

国元证券的数据表明,以一只售价3500元的玻尿酸为例,其原料成本其实只有8元左右,而上游原料加上成品,其销售成本及利润共约400元。在消费者交给医美机构的3500元里,除去400元成本,其中有2000元都是机构为了获客而付出的广告投放和营销成本。

中游获客渠道,是产业链中分配比例最高的部分。曾有证券分析师表示,让顾客下决心打玻尿酸的这个决定,就已经花费了医美机构2000元的成本。

火热的医美行业让不少居心叵测者虎视眈眈,谁都想在行业里分一杯羹,这也导致“黑医美”乱象丛生,

中国整形美容协会和第三方机构的数据显示,在大量的整形机构和医生中只有14%的医美机构是合法的,合规医师也仅仅有28%。剩下的,则都是不具备资质的黑机构和黑医生。根据艾瑞咨询发布的《中国医疗美容行业洞察白皮书(2020)》显示,黑医美渗透在多个合法渠道截流用户,黑产佣金比例高达70%以上。

越是正规的机构越不赚钱,产生暴利的,往往是那些资质不够的“黑机构”。方嘉义表示,他所在的机构,有资质的医生一个月的保底工资在5万到20万不等,医生成本也是医美机构必不可少的重要支出。

高昂的广告投放和营销成本,以及在医生层面的支出,让大量的医美机构呈现出高毛利、低净利的局面,中间各环节的加价已是常态,而最终承担这一切的,只能是求美的消费者了。