来源:直通IPO;文/孙媛

刚过去的春节,又有一细分赛道龙头赴港IPO了。

2月20日,正值大年初四,杭州绿云软件股份有限公司(以下简称:绿云软件或绿云)正式向港交所主板提交上市申请,中金公司担任独家保荐人。

截至最后实际可行日期,作为中国住宿业数字化服务商,绿云软件已向中国3.7万多家酒店提供PMS(酒店物业管理系统),身后站着锦江、万豪、洲际等一众酒店巨头客户。

根据灼识咨询,按销售额及覆盖客房数计,公司于2024年为中国住宿业数字化行业中最大的PMS供应商,市场份额分别为16.8%和16.3%。

而此番IPO,绿云酝酿已久。

事实上,早在2020年一年完成近亿元B+轮、C轮两轮融资,2021年完成股份改制后,就有消息传出绿云的前期上市辅导工作已经展开,再到2023年,绿云在完成1亿元D轮融资后,便迅速推进了A股IPO辅导备案。

只不过,时至今日,绿云把征战IPO的主战场,转向到了港交所,而这个时间点也值得玩味。

就在提交IPO前夕,绿云执行董事高亮曾于2024年作为被告卷入相关民事诉讼的案件才刚刚终审,法院判决驳回原告全部诉求。

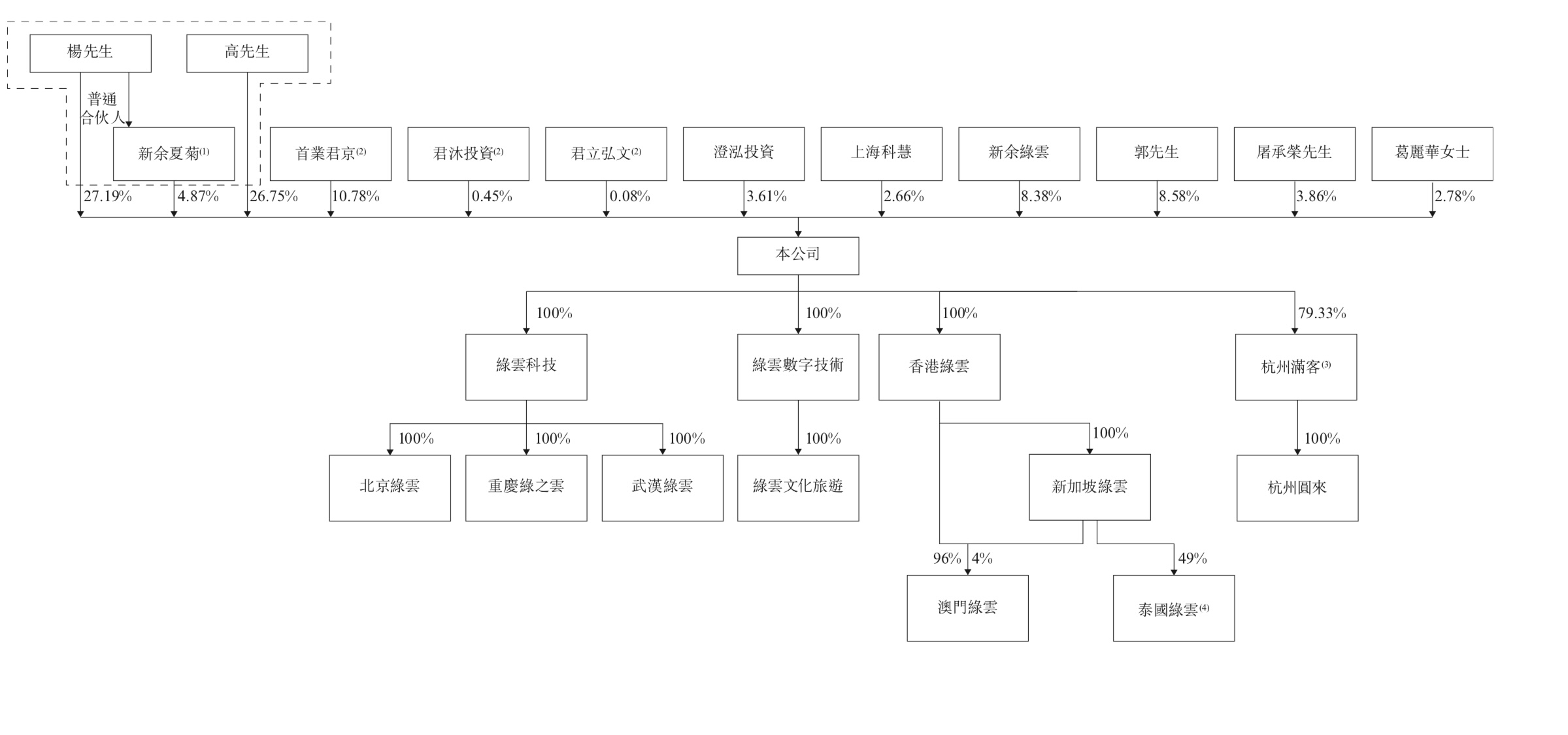

值得注意的是,高亮直接持股绿云26.75%,联合公司掌舵者杨铭魁合计持股58.81%,为绿云共同控股股东、实际控制人。

这意味着,就在绿云刚明确了控制权稳定性与IPO合规性后,就火速展开了赴港征途,也让此次IPO颇具一番“突击”色彩。

浙大IT男“死磕”PMS,做出一个“隐形冠军”

绿云的故事,得从浙大IT男杨铭魁谈起。

他师从浙江大学人工智能研究所创始人何志均教授,自1988年就开始研究PMS行业,于1989年完成了“Unihis宾馆管理系统的研究和开发”的硕士论文,并获得当年浙江大学优秀硕士毕业论文。

毕业后,杨铭魁成为国内最早一批投身于旅游饭店业信息化建设、开发和服务的创业者。

他在1993年创立杭州西湖软件(简称:西软),最后以累计5700万元向石基出售其所持西软股份,并在2011年退出离开。

几近在同一时间,杨铭魁的二次创业启程。

2010年7月,绿云主要附属公司绿云科技成立,由杨铭魁、高亮、郭迪胜及两名独立第三方的个人投资者实益拥有,其中,杨铭魁、高亮、郭迪胜分别持股30%、37%和13%,为联合创始人。

一开始,绿云科技致力于为一般性酒店客户提供PMS,随后在2012年末至2013年初,为应对市场格局变化,公司便策略性地调整定位,分别服务两个不同的细分市场,即中高端酒店细分市场及中端至经济型酒店细分市场。

由此,绿云科技成立了全资持有的绿云软件,并在2013年4月由杨铭魁以100万元全资收购绿云软件,专注于中端至经济型酒店市场。

但随后的三年,杨铭魁意识到,随着酒店集中度越来越高,不少酒店集团、酒店联盟既有中高端酒店又有中低端酒店,与其同一个酒店集团使用两家公司的PMS,增加酒店的成本,不如自己率先打破边界。

于是,2016年年中,为提升整体竞争力并优化资源配置,绿云科技与绿云软件进行了全面整合,以释放协同效应,前者则成为了后者的全资子公司。

合并后,绿云成为少数可覆盖中高端酒店连锁、经济型酒店连锁、单体酒店、民宿、客栈等大住宿业态PMS厂商。

也正是这一转型,为其后续发展提供了地利和人和。

次年,Oracle宣布绿云将分销、实施和支持Oracle解决方案及其他甲骨文产品,从此打破了该产品在国内唯一代理的局面,成为绿云布局高星酒店市场的天时。

当时,杨铭魁就表示,这一合作,最现实的回报是获取了一个新的利润增长点,服务的高星酒店数量会进一步增加。

他坦言,绿云自研的PMS也在同步大力发展国内高星酒店客户,这与Oracle客户群体并不冲突,反而是一种较强的互补。

据悉,Oracle产品在国内最早一批使用者是外资高星酒店,后来不少国内的四星以上酒店也开始使用,至今仍有新开酒店指名要使用Opera PMS。

截至最后实际可行日期,绿云客户包括中国饭店协会2024年排名前50的酒店管理集团以及中国旅游饭店业协会排名前60的酒店管理集团中超过半数的酒店(例如锦江集团、雷迪森、君亭等),以及《Hotels》杂志全球酒店集团50强中超过三分之一的酒店(包括万豪、洲际、雅高、温德姆等)。

根据灼识咨询,按累计签约中高端酒店数量计,公司于2024年位居中国住宿业数字化行业第一。

此外,在中国前五大住宿业数字化服务商中,公司还是过去五年(2020年–2024年)内唯一持续每年实现盈利且同期累计净利润最高的公司。

而业绩的一路高歌猛进,也让绿云迎来了资本的追捧。

合并重组后同年,绿云用2个月时间便完成了1275万元A轮和3000万元A+轮融资,首业资本、新余夏菊及澄泓投资先后进场,投后估值从1亿元跃升至2.5亿元。

随后,公司分别在2018年、2020年、2023年完成了B轮、C轮和D轮融资,引同伟创业、携程等前来押注,分别融了8000万元、2847万元和5000万元,截至最后一轮融资,绿云投后估值已达25.25亿元。

IPO前,联合创始人、董事长、总经理杨铭魁持股27.19%,联合创始人、副总经理高亮持股为26.75%,新余夏菊(由杨铭魁作为其普通合伙人控制)持股为4.87%,二人合计控股58.81%。

按照最后一轮投后估值测算,二人身家分别为6.87亿元和6.75亿元。

此外,首业资本持股11.31%,为第一大机构股东,澄泓投资和携程则分别持股3.61%和2.66%。

股东出走、增长不足,酒店“大脑”背水一战

但行业龙头,也并非毫无隐忧。

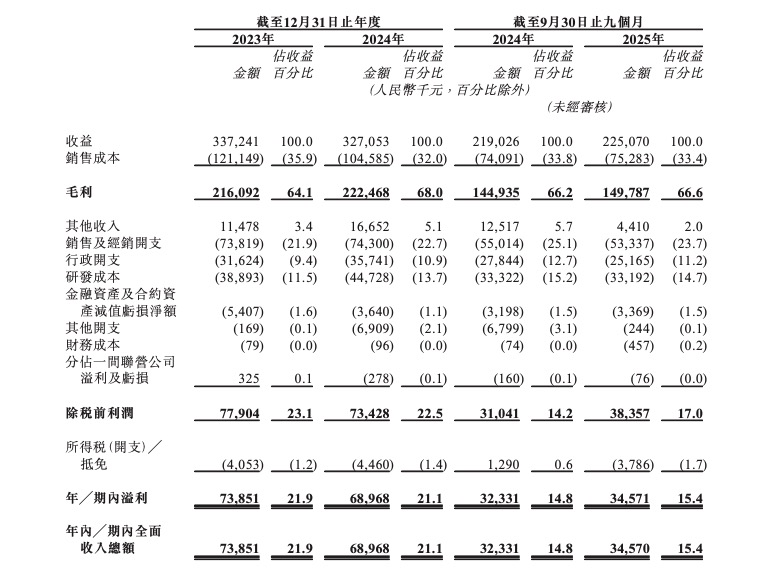

根据招股书显示,2023年、2024年及2025年前三季,绿云软件分别实现总收入3.37 亿元、3.27 亿元和2.25 亿元;对应报告期内,净利润为7385万元、6897万元和3457万元。

从数据上看,虽然2025年前三季公司收入较2024年同期的2.19亿元同比上涨了2.74%,但2024年全年的营收规模较2023年却略有回落,呈现出了增长乏力,同比下滑了3.0%。

而绿云的净利润和净利润率层面,也呈现出同样的态势,甚至净利润的下滑表现更为明显。

2025年前三季净利润和净利润率虽分别同比增长了6.9%和0.6个百分点,但是相比较而言,2024年全年净利润却出现了同比6.6% 的下滑,对应的净利润率也从2023 年的21.9%下降至2024年的 21.1%。

那么,净利润的变化,是因为绿云赚钱能力变弱了吗?

实则,不然。

从数据上来看,绿云的收入主要来自于住宿业数字化解决方案、数字营销服务和数字化增值服务。

其中,作为第一增长曲线,住宿业数字化解决方案报告期内占总收入的比例为80.1%、80.8%和80.1%,各期毛利率高达64.1%、69.9%和67.8%。

由此来看,绿云是赚钱的,而盈利之所以下滑,核心还是支出有点多。

报告期内,销售及经营开支、行政开支和研发成本均在上调,报告期内,这三块支出占总收入的比例分别为42.8%、47.3%、49.6%,几近占到了总收入的一半,直接吞噬了利润空间。

对此,绿云也在招股书中坦言,倘若未能以具成本效益的方式开展销售及营销活动,可能会产生巨额营销开支,进而对业务及经营业绩造成不利影响。

而绿云的“内伤”,并不止于经营压力。

2011年,杨铭魁首次创业成功退出,曾附带了一份五年竞业协议:2011年4月22日起五年内,他不得从事与石基竞争的业务,但就在杨铭魁尚未完全出售西软股份之时,绿云科技便注册成立了。

正是这一步,让杨铭魁于2015年作为被告卷入相关民事诉讼,指控其违反了在相关股权转让交易中向原告作出的不竞争承诺埋下了伏笔。

其中,有关杨铭魁的法律程序已于2017年12月作出终审判决,且杨铭魁已以其个人资金于2018年1月全额支付法院判定的违约金540万元。

但恰逢绿云启动A股IPO辅导之际,高亮又在2024年作为被告卷入了相关民事诉讼。

值得注意的是,高亮也曾是西软持股人之一。根据石基2009年对西软的第二次增持股权公告显示,石基当时以2250万元收购高亮18%股权。

虽然有关高亮的法律程序已于2026年2月作出终审判决,法院驳回了原告的全部诉求,绿云认为不会对其作为公司董事的适宜性或绿云的适宜性产生任何重大不利影响。

但于股东层面,这场涉及两位实控人的民事纠纷,事关控制权稳定性与IPO合规性,加之绿云2024年业绩层面的乏力表现,已然让他们没了一丝陪跑的耐心。

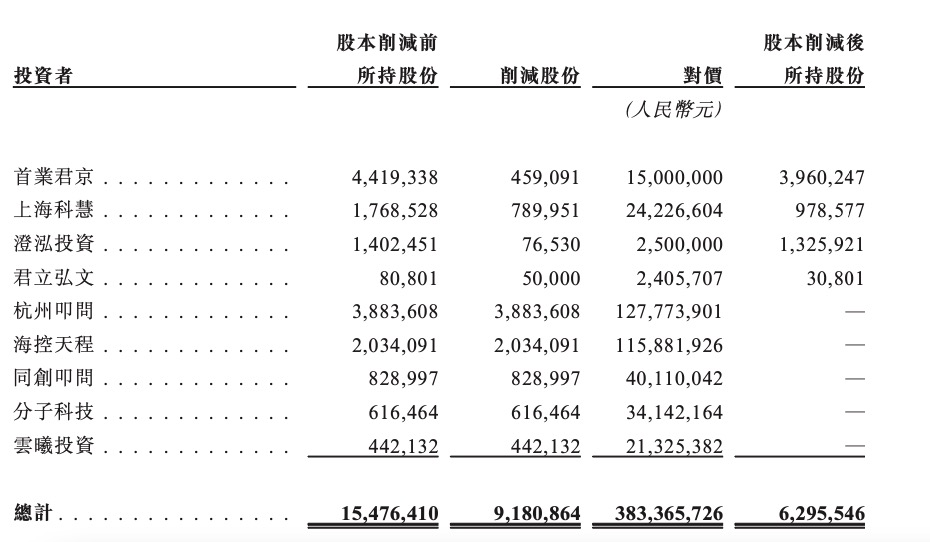

根据招股书,2025年2月6日,部分投资者因投资期限届满及自身流动性考量,以及绿云先前上市计划的调整,进行了股本削减,以总对价3.83亿元减少合计9,180,864股股份权益,削减后杭州叩问、海控天程、同创叩问、分子科技及云曦投资退出。

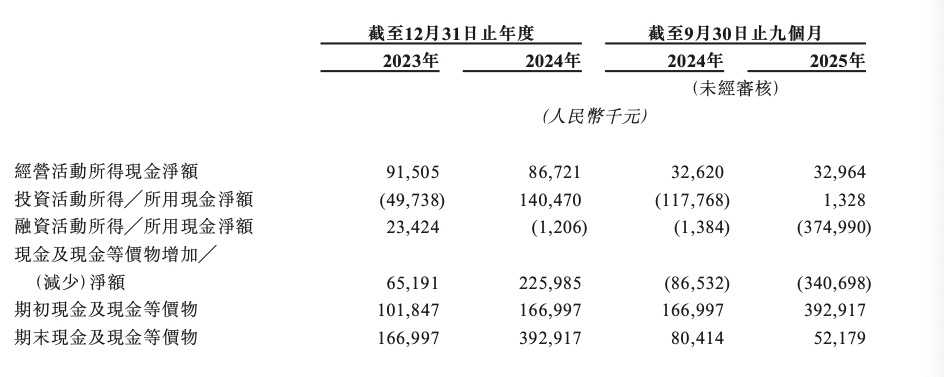

这也就导致截至2025年9月底,绿云融资活动所用现金净额达3.75亿元,公司持有的现金及现金等价物减少净额达3.41亿元,使得账上的现金及现金等价物仅为5218万元。

他们的离场,或许侧面反映出了绿云在一级市场的故事失灵,也让此番IPO,成为了资金输血的背水一战。