来源:猎云精选;文/孙媛

生鲜电商,出现重磅一幕。

就在刚刚,美团在港交所的最新公告披露,将以约7.17亿美元(约合49.7亿元)的初始对价(可予调整),收购叮咚买菜全部已发行股份及其中国业务。

根据公告,叮咚作为中国大陆的一家生鲜电商企业,由梁昌霖创立及控制,而目标公司为叮咚的直接全资附属公司。

收购事项完成后,目标公司将成为美团的间接全资附属公司,而目标集团的财务业绩将并入美团的财务报表。

另外,叮咚买菜海外业务不在本次交易范围内,将在交割前完成剥离。交易过渡期内,叮咚买菜将按照交易前的模式继续经营。

随后,对收购一事,梁昌霖亦发布全员信进行了官宣。

他解释选择美团的原因,在于小象超市与叮咚确立的“4G”战略相得益彰。同时,他强调,合并之后,叮咚的三大核心竞争力会在更大的平台上发挥更大的价值。

他把这次收购称之为“放下相向的较量,转为并肩的同航”的决定,并表示“两条强劲河流的汇合,必将奔向更加壮阔的海洋”。

这意味着,此次交易过后,生鲜赛道虽少了一枚强有力的独立玩家,但在梁昌霖叮咚与小象共赢的定调之下,美团势必要更强了。

叮咚“卖身”,早有端倪

此番“卖身”,叮咚买菜和梁昌霖并非临时起意。

据《晚点》消息,叮咚买菜的这一轮收购谈判始于2025年12月中旬,当时梁昌霖在内部向管理层成员透露,他觉得国内的生鲜前置仓业务已经不再适合创业公司,大公司入场会做得更好,因而考虑出售公司。

这期间,就有阿里、美团、京东、德弘资本等5 - 6家意向买方先后报价或尽调。

其中,京东、德弘资本均在尽调后报价,美团是最早参与报价的买方之一,但早期收购意图并不明确。

故而,在12月26日,市场有了第一波传闻称,“叮咚买菜要被京东收购。”

虽然彼时,双方均对此未予置评,但市场分析认为,京东收购叮咚,可以以强化其即时零售业务的链路,京东的仓配物流体系与叮咚买菜的前置仓网络结合,能在生鲜品类上形成协同,也能配合七鲜前置仓的加速扩张。

不过,在今年一月,美团管理层的态度发生转变,也由此在带有即时零售防御意味的出发点上,成功“搅局”。

这一消息,在《36氪未来消费》中,也被有所佐证。

据一位接近交易人士称,美团是后期突然参与进来的,而老梁(叮咚买菜创始人梁昌霖)一开始也比较踟蹰美团的真实意图。

这一点与梁昌霖发布的内部信有部分契合,对于选择美团,他表明董事会经过了慎重的论证。

在这封信中,梁昌霖进一步解释了出售给美团的理由。

从自身来看,他说,叮咚这些年建立了很强的供应链能力一85%以上生鲜源头直采,12家自营工厂、2家自营农场。

再从美团出发,他认为,作为同业伙伴,小象超市在过去几年也取得了非常强劲的增长,通过挖掘大量优质商品,持续提升用户体验,迅速成为行业佼佼者,这与叮咚确立的“4G”战略相得益彰。

最后,他强调,双方合并之后,叮咚的三大核心竞争力:极致的商品力、超预期的服务力、和通过供应链系统打造的极致效率,不会因为合并而消失,反而会在更大的平台上发挥更大的价值。

简而言之,梁昌霖所言,就是表态,叮咚卖身走的是共赢共生的逻辑,并给出融入美团生态后,会做大做强的预期。

不过,梁昌霖给的蓝图虽好,从叮咚买菜的角度去看,实则是不得不的一个动作。

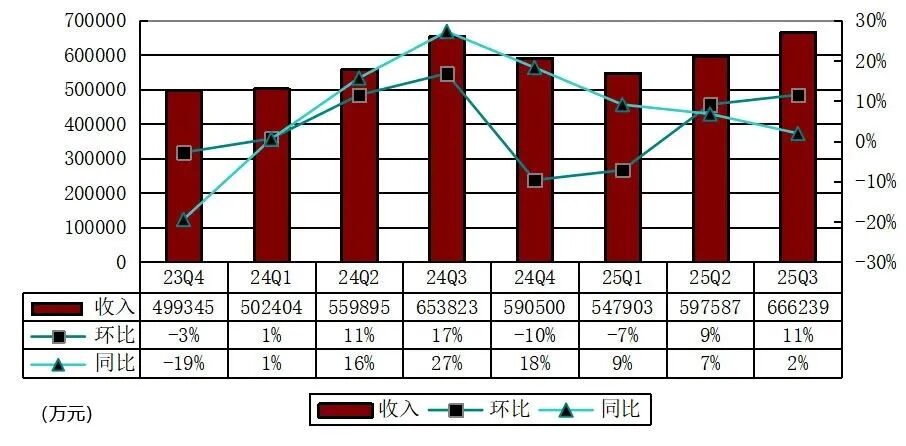

就在梁昌霖透露出想出售叮咚买菜的想法前,叮咚买菜刚给出2025年Q3财报。

从收入端来看,2025年Q1-Q3,公司收入分别为54.79亿元、59.76亿元、66.62亿元,同比增速分别为9%、7%、2%,呈现逐季递减的趋势。

另外,再拉长时间轴来看,叮咚最新财报虽稳中有进,已连续十二个季度保持非美国通用会计准则下的盈利。

但核心打法是用“瘦身”换取盈利,即退出非核心城市,重心聚焦长三角,而这就意味着,收入的增速渐缓,实则是腹地承压,被超越或许只是时间问题。

在当时的财报电话会上,他就表示:“即时零售的竞争从未平静,而生鲜是这场竞争中最难也最有价值的领域。我们常在思考,在激烈的竞争中如何生存,更重要的是,如何找到自己的生存之道。”

回过头看,“卖身”就是眼下这场“生鲜突围战”中,梁昌霖给叮咚买菜早就写好的答案。

而叮咚买菜的股东,包括梁昌霖在内,也可以完美退场。

根据公告,转让方可以从公司提走2.8亿美元现金,意味着包括创始人梁昌霖在内的叮咚买菜股东将从这笔收购交易中获得9.97亿美元回报。

化敌为友,美团补强“基建”

而对于美团而言,收购叮咚买菜,实乃化敌为友的防御性措施。

据《晚点》,消息人士表示,即便叮咚现阶段的仓库规模与美团小象超市的需求不匹配,但美团不想把基础设施留给京东或其他对手,否则以后在即时零售上防守的成本会更高。

也就是说,持续升温的即时零售大战,让美团重新评估了收购叮咚买菜的底层意义。

事实上,这一步对于美团而言,可谓快速补强。

目前,前置仓赛道已悄然进入“寡头时代”。在生鲜电商垂类平台中,仅剩叮咚买菜、朴朴超市两个头部企业,分别镇守华东与华南市场。

而叮咚买菜在华东的强劲对手之一,就是小象超市,二者可谓不分伯仲。

数据显示,叮咚已在19个城市建设超过一千个前置仓,大多数集中在华东三省(上海、浙江、江苏),而小象超市还在继续扩大覆盖区域,逐步拓展到所有一二线城市,前置仓数量已有近千个。

另外,小象超市不仅2024年GMV接近300亿元,规模超叮咚买菜,逼近朴朴超市,背靠美团,小象在流量、骑手资源上亦不容小觑,还可实现跨品类导流与成本分摊,SKU丰富度几乎覆盖全生活场景。

据悉,小象超市的SKU数量已突破1万,其前置仓也从400平方米小仓升级为800-1000平方米的大仓模式。

这意味,收购叮咚买菜的基础设施,美团是用收购换时间,可以一举通过前置仓规模翻倍,来实现在即时零售的超跑。

过去的一年,京东、阿里、美团在即时零售战场燃起硝烟,线上与线下的边界,也在这场时代浪潮中日益消融。各方均在加速扩充线下供给,建造更多基础设施应对长期竞争。

而美团,正在射出今年第一枪。