来源:直通IPO;文/邵延港

2026年,AI芯片冲击IPO的热度依旧不减。

先有百度决定分拆百度昆仑芯在港交所上市,再传阿里巴巴分拆平头哥独立上市,如今腾讯下重注支持的AI芯片公司也开始冲刺科创板。

1月22日,AI芯片独角兽燧原科技科创板IPO申请获受理,拟募资60亿用于先进AI产品的研发和产业化。

在当前国内 AI 算力需求与国产 AI 算力供给存在不匹配的背景下,国产AI芯片受到资本市场的热捧,近期上市的摩尔线程、沐曦股份、壁仞科技和天数智芯,以及过去的A股稀缺标的寒武纪 ,在市值上都给予了市场相应的反馈。

不过,燧原科技走的路线不同于摩尔线程、英伟达等公司的GPGPU架构,而是与寒武纪等采用的非GPGPU架构路线类似。自2018年成立至今的8年来,燧原科技自研迭代了四代架构 5 款云端 AI 芯片,构建了覆盖 AI 芯片、AI 加速卡及模组、智算系统及集群和 AI 计算及编程软件平台的完整产品体系。

燧原科技的背后不只有来自知名“清华EE85班”的创始人赵立冬,还有包括腾讯、国家大基金、美图、武岳峰创投、中金以及众多地方产业投资机构的支持。在2024年底的E轮融资后,燧原科技的投后估值超200亿,在上市前还被多家机构疯抢股份。

如今,这家AI芯片独角兽正式开启上市冲刺征途,届时资本市场能给这家腾讯重仓押注的AI芯片公司怎样的价值定位呢?

从传奇清华“EE85班”走出的200亿估值独角兽

“清华EE85班”在中国半导体业内成为传奇,这个班里出来了韦尔股份创始人虞仁荣,新恒汇董事长任志军,卓胜微电子联合创始人冯晨晖等多位半导体上市公司的创始人或高管。现在,一位“清华EE85班”大佬重新走进公众视野。

赵立冬,1966 年出生,自清华电子工程系毕业后,赴美深造,获得美国犹他州立大学电子与计算机硕士学位。毕业后,赵立冬在硅谷半导体行业深耕超过二十年。先后在 S3 ,Inc.、Juniper Networks 和 AMD 从事研发、管理相关工作。在 AMD 工作期间,ZHAO LIDONG 先生历任计算事业部高级总监、产品工程部高级总监,并参与创立 AMD 中国研发中心。

2014年,赵立冬回国,加入紫光通信科技集团有限公司担任副总裁,主管半导体投资相关工作,之后历任紫光集团旗下锐迪科微电子公司总裁、紫光集团有限公司副总裁等职务。

2018年,为了研发中国自己的云端AI训练芯片,赵立冬与张亚林在上海张江创立燧原科技。“燧原”之名,取自“芯火可以燎原”之意,誓以原始创新点燃国产算力的火种。与当时多数国产芯片企业选择从技术门槛较低的推理芯片切入不同,燧原科技直接入局最难的训练芯片。

在成立18个月后,发布“邃思1.0”,这款AI训练芯片一次性流片即收获成功,这也是燧原科技在业内的站稳脚跟的基础。

在成立后不久,燧原科技就开启了融资之路。天眼查显示,燧原科技在IPO申请前完成了11轮融资,背后明星投资机构云集。

2024年12月,燧原科技决定进行E轮融资,该轮融资中,上海产投、腾讯科技等 36 名投资者,约定在投前估值约175 亿元的基础上,斥资27.1996亿元认购燧原科技新增股本 5210.1269万股。燧原科技的投后估值也顺利超过200亿。

值得注意的是,在2025年,资本市场上国产AI芯片的热度居高不下。燧原科技也迎来被机构疯抢的盛况。

招股书显示,2025 年 1 月至 9 月,清辉景瑄、CPE 等 6 家股东基于各自情况将其持有的全部或部分股权转让,转让方与受让方协议的公司估值为137亿元至192亿元不等,转让合计涉及的股权占燧原科技 E 轮融资后股本的比例为 4.2926%。也意味着,这期间已有投资人选择落袋为安,也有投资人挤破脑袋去持股。

腾讯重仓押注,现已成第一大客户

燧原科技成长过程中的最大支持者,非腾讯莫属。

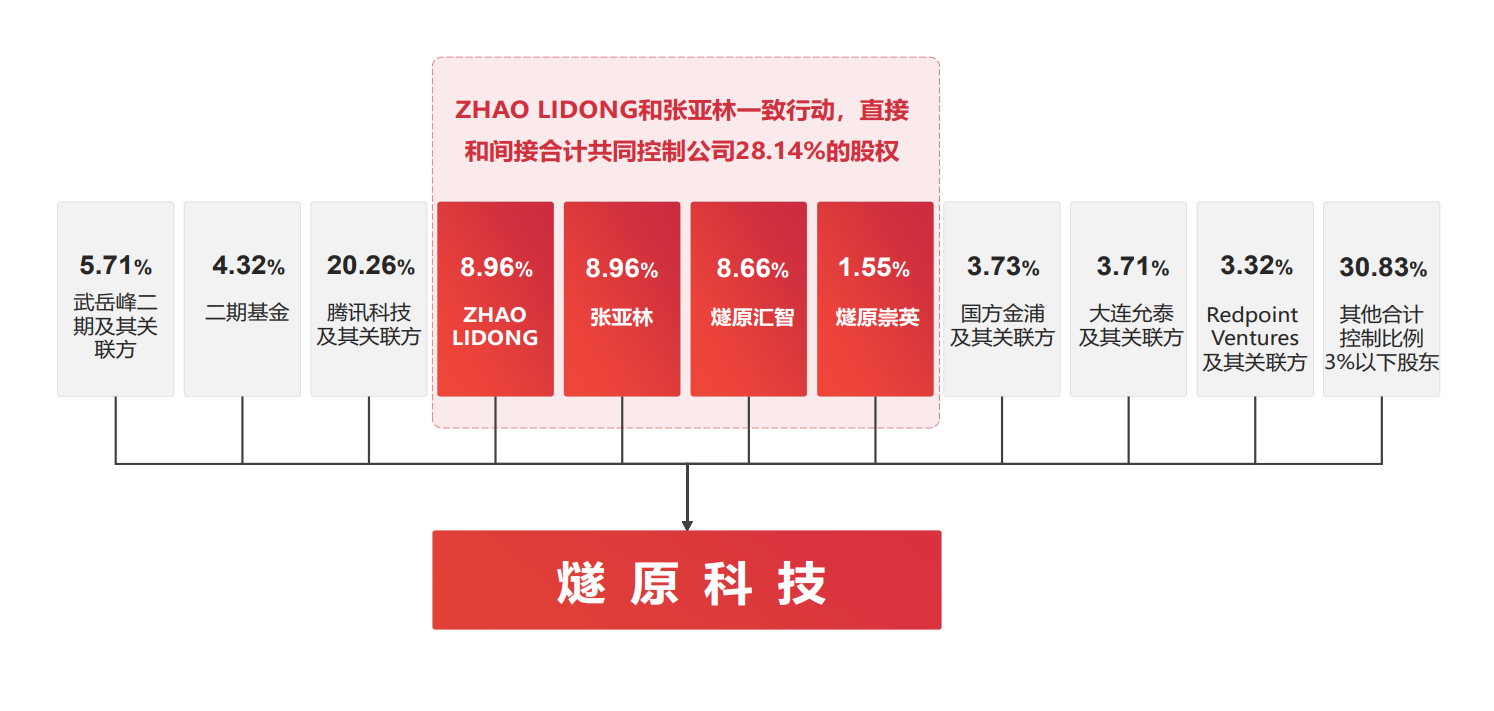

在股权机构上,赵立冬直接持有燧原科技8.9643%的股份,张亚林直接持有8.9643%的股份,二人共同担任普通合伙人和执行事务合伙人的员工持股平台燧原汇智、燧原崇英合计持有公司 10.2070%的股份,两人直接和间接合计控制公司 28.1357%的股份,二人为公司共同实际控制人。

而燧原科技的第一大直接持股股东是腾讯,招股书显示,腾讯及其一致行动人苏州湃益合计持有燧原科技20.2580%的股份。据悉,腾讯在燧原科技的融资历程中,至少押注了6轮。

燧原科技与腾讯的关联不只在持股上。

在这轮AI浪潮中,科技巨头不断在AI基础设施上发力,IDC 预测,2025 年全球 2000 强企业会将超过 40%的 IT 预算投入到人工智能项目中。在国内,互联网厂商凭借庞大的存量客户群体,推出的各类 AI 应用一经上线即对推理算力形成大规模需求,因此,包括腾讯、阿里、百度等都在不断进行算力扩容,AI芯片便成了集火目标。

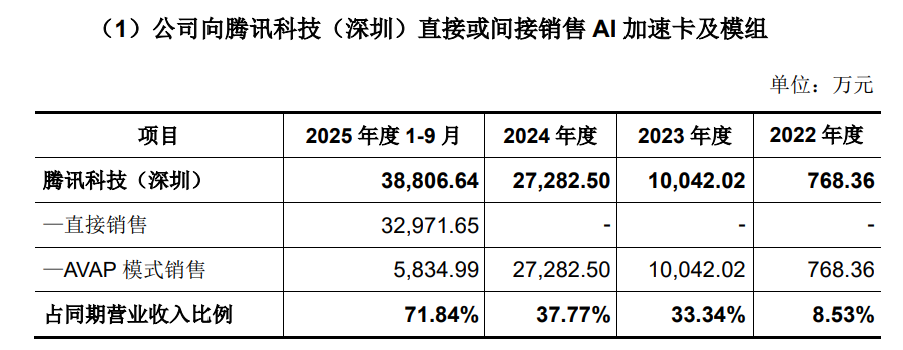

腾讯作为燧原科技大股东,燧原科技对腾讯科技(深圳)直接销售和AVAP模式销售均构成关联交易。

据悉,燧原科技与腾讯于2019年起开展业务合作,经历了从单一场景小规模验证到多场景大规模验证再到深度战略合作阶段,经过多代产品的持续磨合、长期的软件优化适配,已形成稳定的合作关系。

招股书显示,2022年、2023年、2024年及2025年前三季度,燧原科技对前五大客户的销售金额占当期营收的比例分别为94.97%、96.50%、92.60%、96.41%,其中对腾讯的销售金额(包括直接销售和AVAP模式销售)占比分别为8.53%、33.34%、37.77%、71.84%。在2025年前三季度,腾讯更是成为燧原科技第一大客户。

此外,招股书显示,燧原科技向腾讯销售的 AI 加速卡及模组产品单价低于向非关联第三方销售的同类产品单价,相关价格系公司考虑腾讯为长期合作的战略客户,由双方协商确定,交易价格公允。

年入7亿,预计今年将达到盈亏平衡点

燧原科技经过多年积累,形成了芯片及硬件、软件及编程平台和算力集群方案三大类,全方位、立体化的核心技术体系。并且受益于与互联网大厂多年在软硬件定制化方面的深耕合作,其多代产品已在广泛的互联网 AI 场景中大规模商用。

业绩方面,2022年、2023年、2024年及2025年前三季度,燧原科技营收分别为0.90亿元、3.01亿元、7.22亿元及5.40亿元,2022年至2024年的复合增长率达到 183.15%;净亏损分别为11.16亿元、16.65亿元、15.10亿元及8.88亿元。

同其他AI芯片厂商一样,在高强度的资本投入阶段,燧原科技尚未实现盈利。招股书显示,燧原科技各期的研发费用分别为9.88亿元、12.29亿元、13.12亿元及8.90亿元。截止至2025年第三季度末,燧原科技银行存款及其他货币资金为27.34亿元,较2024年底下降22.36%。

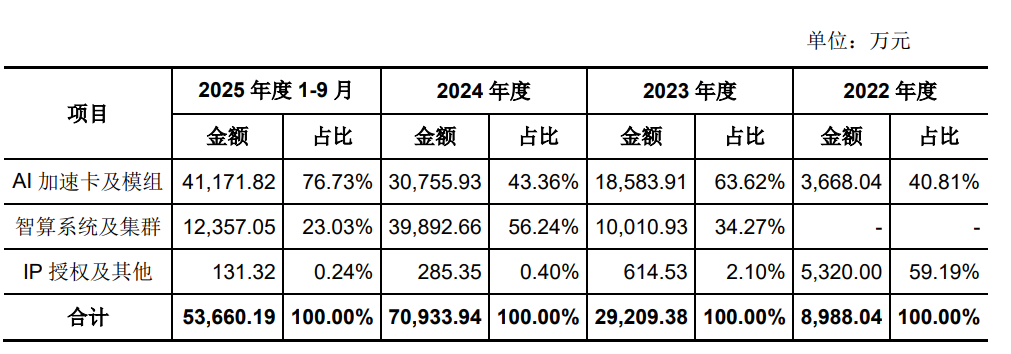

从收入构成来看,燧原科技主营收入来自AI加速卡及模组、智算系统及集群、IP授权及其他。招股书显示,2022年、2023年、2024年及2025年前三季度,燧原科技来自AI加速卡及模组的收入分别为3668.04万元、1.86亿元、3.08亿元及4.12亿元,占主营收入的比例分别为40.81%、63.62%、43.36%及73.63%。

2023 年至今,燧原科技技术不断迭代,产品不断放量应用,AI 加速卡及模组和智算系统及集群业务成为收入主要来源。2025 年前三季度,随着公司第三代AI 加速卡在互联网客户多个 AI 业务场景放量,当期 AI 加速卡及模组的主营业务收入金额已经超过 2024 年全年。

燧原科技管理层预计,在国际贸易摩擦等外部环境不发生重大变化的前提下,根据在手订单、研发规划和产品迭代及交付计划,公司达到盈亏平衡点的预期时间最早为 2026 年。

此次IPO,燧原科技计划募资60亿元,将分别用于“基于五代 AI 芯片系列产品研发及产业化项目”“基于六代 AI 芯片系列产品研发及产业化项目”及“先进人工智能软硬件协同创新项目”。

此外,此前摩尔线程与沐曦股份申请科创板IPO时,自申请获受理至挂牌上市用时不到6个月,此次燧原科技开始上市征程,又会是怎样的冲刺速度呢?