来源;猎云精选;文/孙媛

“新茶饮美股第一股”,又摊上事了。

12月26日,霸王茶姬美股盘间一度跌近16%,直接让#霸王茶姬大跌#这一话题在次日早间冲上了微博热搜第一位。

事实上,截至当日收盘,股价跌幅已收窄至2.54%,而这一话题之所以“荣登”榜首,还得从咖啡因谈起。

就在“大跌”表现前,有某网友发文称,霸王茶姬部分饮品中的咖啡因含量引发失眠、心悸等问题。随后,“霸王茶姬 咖啡因”相关话题便引发广泛讨论。

虽然霸王茶姬快速出招,当日下午便给出了“定性为恶意造谣,法务介入启动法律程序”的首次回应,晚间又再发长文摆数据“按100ml计,产品咖啡因含量与拿铁相当、显著低于美式”,并表态正积极探索“无因茶”。

但二级市场的反馈,却远比消费者的理解来得更快。

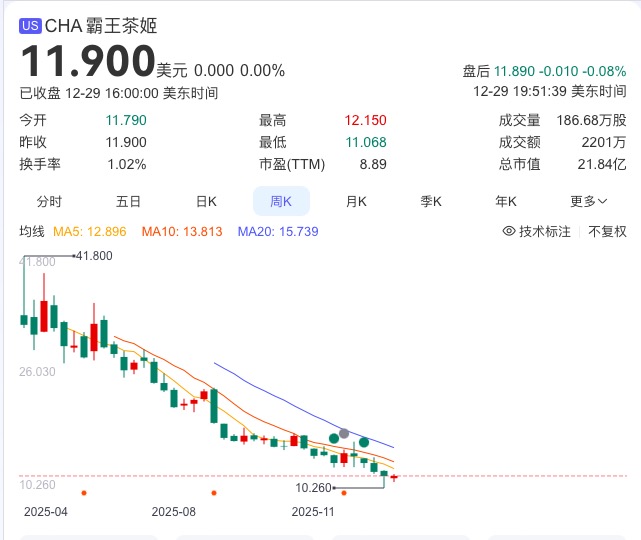

这才有了12月26日,霸王茶姬收盘报11.9美元/股,总市值为21.8亿美元,再一次创上市以来新低的记录。

图注:霸王茶姬IPO后股价走势 来源:百度股市通截图

更值得玩味的是,这一次“大跌”或是因“咖啡因”而起,但霸王茶姬的“跌”却是一直存在。

今年4月,霸王茶姬登陆纳斯达克后,曾一度创下了76.7亿美元的最高市值,却不想上市即高光,随后却开始进入下行通道。

IPO后仅8个月有余,其市值缩水近72%,蒸发了54.9亿美元。随之而来的,还有持续疲软的经营状况。

最新披露的Q3财报显示,公司收入为32.08亿元,调整后净利润5.03亿元,同比分别下降9.4%和22%。

再环比来看,今年Q1、Q2收入分别为33.93亿元、33.32亿元,调整后净利润分别为6.77亿元、6.30亿元,再到Q3,亦在逐季下跌。

由此可见,“喝了睡不着”,还仅是霸王茶姬股价“小插曲”。

“咖啡因”有解,但霸王茶姬还没有

这并非霸王茶姬第一次因咖啡因陷入争议。

去年5月,就有多位网友在社交平台反映称喝了霸王茶姬“万里木兰”奶茶后出现心慌心悸等不适症状,有人还称“喝进医院”。

根据霸王茶姬公开的产品成分表显示,其咖啡因含量确实不低。

一杯580ml“伯牙绝弦”的咖啡因含量约117.2毫克,此前被指“咖啡因含量过高”的“万里木兰”,大杯饮品的咖啡因含量约184.4毫克,另一款饮品“一骑红尘”的咖啡因含量也有约175.8毫克。

对比2023年11月至2024年2月,深圳市消委会对市面上售销的24款现制咖啡饮品开展比较试验的记过显示,24款样品的咖啡因含量在164mg/kg—563mg/kg之间,最低的为肯德基的冰拿铁咖啡样品,最高的则为MannerCoffee的冰美式咖啡样品。

意味着,喝一杯霸王茶姬“一骑红尘”,几近等于喝了1kg的肯德基冰拿铁。

这一点,霸王茶姬在26日晚的声明中也有所佐证。

它坦言,“咖啡因并非是咖啡独有,这种天然存在于茶树中的生物碱,也就是常被称为的 ‘茶碱’”,并表示“依据现有的公开数据与检测结果,一杯采用原叶现泡的茶饮,其咖啡因含量按每100ml同等容量计算,与一杯拿铁大致相当,但显著低于一杯美式咖啡。”

次日,中国茶叶流通协会和“上海禁毒”也站出来为行业正名,前者发文科普茶与咖啡因知识,后者则明确表态不能抛开剂量谈毒性,目前市面上的咖啡因饮品都有严格的添加剂标准,霸王茶姬也不例外。

就这样,在一套对“茶饮产品中咖啡因状况多维度解释”的组合拳下,这场关于咖啡因的风波有所缓和,舆论就此转向了对新茶饮行业咖啡因科普与合规化。

根据《中国消费者咖啡因认知及态度调查(2023)》数据显示,52.15%的受访者并不清楚茶中含有咖啡因。

这,或许是消费者喝霸王茶姬有“咖啡因焦虑”的源头。

而霸王茶姬,其实也有注意到这一点去进行推新,并有所成效。

今年3月与5月,霸王茶姬分别推出了伯牙绝弦、花田乌龙等招牌产品的低因款。官方显示,相较于常规款,一杯大杯、标准冰、标准糖的轻因·伯牙绝弦,咖啡因含量下降了约50%。

另外,在霸王茶姬小程序上,选择饮品页面也有附上提示,“原叶真茶,茶叶本身含有咖啡因,请茶友根据自身情况合理把握饮用时间”。

在最新财报电话会,霸王茶姬全球CFO黄鸿飞介绍的三季度公司达成的几项亮眼成绩中,就有轻因款。

在产品方面,“轻因·伯牙绝弦”于7月在全国上线,成为三季度销量前三的单品。这款产品曾在今年3月开启区域测试,2025年Q1,“轻因·伯牙绝弦”上新城市GMV周环比增长明显高于未上新城市,新客在下午和晚间活跃度高。

由此可见,“咖啡因”一直有解。

而股价“大跌”的表现,刨根究底,还是霸王茶姬正在“失宠”。

这一点,在国内表现得尤为明显,作为关键指标之一,大中华区的单店月均GMV单季已经7连降。

分业务来看,加盟茶饮店收入作为霸王茶姬的主要收入来源,在总收入中的占比超八成,但该季度同比下滑14.8%至28.12亿元。

这主要归因于杯数的下降导致大中华区市场总交易额(GMV)降低,而销量下降则受到中国外卖平台之间竞争补贴的影响。

Q3霸王茶姬总GMV达79.3亿元,同比下降4.5%。具体来看,三季度大中华区总GMV为76.3亿元,同比下降6.2%;大中华区单店月均GMV为37.85万元,同比下滑28.3%。

2023年Q4,大中华区的单店月均GMV高达57.4万元,去年Q1至Q4,该数据分别为54.9万元、53.8万元、52.8万元、45.6万元,再到今年前二季,则分别为43.2万元、40.44万元,可谓逐季递减。

这边,霸王茶姬喝得少了,另一边,收入和盈利也没有太好看。

Q3,霸王茶姬收入为32.08亿元,较去年同期35.41亿元下滑9.4%;净利润为3.98亿元,同比下滑38.5%;归母净利润为3.94亿元,同比下滑35.8%;经调整后净利润5.03亿元,同比下滑22%。

要知道,在上半年,霸王茶姬上半年净利润为7.55亿元,虽然同比下滑了38.32%,但经调整净利润为13.07亿元,依然是同比增长6.78%。

这意味着,到了Q3,连后者也撑不住了。

国内承压,出海找“补”

这样的业绩表现,其实是内外承压的结果。

此前Q2电话会上,霸王茶姬创始人、董事长兼全球CEO张俊杰曾表示,“缺席”补贴大战,是基于“价格战可能会短期吸引消费行为,但长期来看不符合品质生活、高质量发展的路径”的思考。

但从Q3的表现来看,这场由超一线城市引发的价格战虽不会无限期持续,但对霸王茶姬的短期业绩影响亦在持续。

显而易见的是,选择“避战”的霸王茶姬,已经给了“应战”玩家们规模猛追的机会。

从上半年营收增速来看,古茗一举超越蜜雪冰城与霸王茶姬,以41.2%的同比增速跻身榜首,后者则分别为39.3%和21.6%。

再到张俊杰指出“外卖大战给商家利润率带来了很大压力”这方面,上市的新茶饮中们也在财报中亦以更“赚”进行了反驳。

今年上半年,除奈雪的茶亏损外,其他五家全都实现盈利。

其中古茗归母净利润增速同比达121.5%,位列第一,蜜雪冰城、茶百道、沪上阿姨则分别为42.9%、37.48%、20.9%的增速位列第二、第三和第四。

一时间,似乎只有“不参战”的霸王茶姬掉队了。

而于外,不卷价格只是一方面,另一方面,于内,霸王茶姬对创新也太过佛系。

《现制饮品新品策略研究报告2025》披露,光是1-7月,73个样本茶饮品牌就推出了1305款新品,平均每个品牌上新近18款。

但到霸王茶姬这边,据界面统计,下半年霸王茶姬仅推出4款新品,除去两款伯牙绝弦的迭代版本(轻因、花香),名副其实的全新产品仅有荔枝红茶和滇橄榄,且后者推出至今已有近五个月的时间。

拉长时间轴,从2025年初起算,霸王茶姬也只上新8款,对比去年上架15款新品来看,今年动作显然更慢了。

虽然Q3财报会上,张俊杰也具体阐释了公司执行“高质量发展战略”的方法。

他宣布,霸王茶姬将推进4.0菜单落地,并配合新菜单推出像特调纯茶等新品类,丰富产品矩阵。与此同时,拓展新的消费场景,例如将挖掘早餐和晚间时段场景,以提升门店的时段利用效率。此外,还将通过优化产品制作过程中的呈现方式,来增强顾客的体验感。

但目前距离财报发布过去已有一个月,霸王茶姬的新菜单还未上线,也并未看到早晚餐的新尝试。

值得注意的是,霸王茶姬在国内相对“慢动作”,在海外,却是“墙内开花墙外香”的另一幅光景。

Q3霸王茶姬的海外业务持续增长,海外GMV超3亿元,同比增长75.3%,环比增长27.7%。海外GMV连续两季度同比增长超75%,已成为公司重要的增长引擎。

本季度,霸王茶姬海外新增54家门店,新开了菲律宾和越南市场。截至9月30日,海外总门店数达262家;在2025年10月,霸王茶姬马来西亚门店数突破200家。

其中,在今年8月29日,霸王茶姬于菲律宾同时新开三家门店,正式进入菲律宾市场。根据公开信息,开业三天共售出超2.3万杯。

不过,数据虽好,作用尚微。

一是海外GMV占总GMV的比重不足4%,对整体营收的拉动作用有限;二是本季度霸王茶姬的海外GMV增长主要是因为门店数量的增加,单店GMV跟国内一样,也在走下坡路,同比下降了23.4%。

就连电话会上,黄鸿飞也坦言,尽管门店持续扩张,但公司意识到现有门店GMV面临压力。

事实上,霸王茶姬瞄准的海外市场,早已不算新鲜,众玩家已经扎堆进场。

刚刚过去的圣诞节,已坐拥4733家海外店的蜜雪冰城,又有两家新店在纽约开业;东南亚更是茶饮必争之地,集结了蜜雪、茶百道、奈雪、沪上阿姨等一众品牌。

同时,各家也是使出了十八般武艺,譬如沪上阿姨联手了PingPong,为其定制打造了全球加盟商在线支付管理平台,试图在出海竞争的后半场,以后端运营效率,尤其是全球化财务管理运营效率,进行突围,实现可持续出海。

据悉,PingPong全球化财务管理解决方案于今年面向连锁餐饮零售企业推出,基于标准化API接口,提供集成前端统一聚合收单、中端跨国资金归集管理、后端供应链付款等全链路服务,首批合作方还包括瑞幸。

在上半年电话会上,沪上阿姨表态在马来西亚和美国,整体单店模型表现符合甚至超越预期,并在12月21日开出了韩国第一店。

或许,在全球化的大背景下,国内和海外市场早已是新茶饮综合实力的比拼。

内外分化,最终可能亦会殊途同归。