来源:猎云精选;文/孙媛

上周,名创优品最新成绩单出炉。

可谓喜忧参半。

喜的是,今年Q3,名创优品迎来了两个重要里程碑。

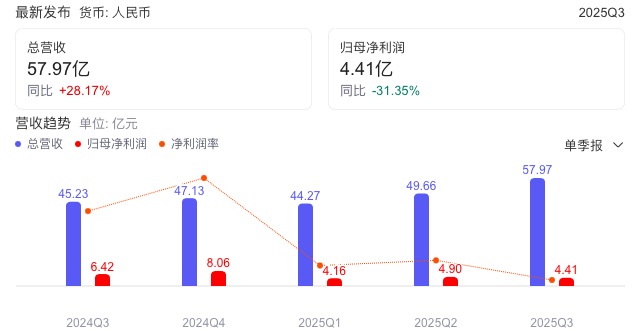

一是门店总数正式突破8000家大关,以同比净新开718家门店达到8138家;二是季度营收首次冲破50亿元的历史纪录,超过了公司此前25%至28%指引范围的上限。

但忧的是,家大业大,却依然增收不增利。

本季度归母净利润仅为4.41亿元,直接以同比下滑近31.35%,一举超越今年Q1同比下滑28.52%的纪录,创下了自去年Q4以来的同比下滑幅度之最。

而名创优品这一趋势早有端倪。

自2024年以来,在总营收和归母净利润的表现上,名创优品就呈现出增长乏力,同比增速相较2023年分别下滑了40.02pct和286.4pct,亦让名创的转变迫在眉睫。

近一年,叶国富也是频频出招,加以应对。

年初,名创优品就启动“大店战略”进行渠道升级,与此同时,名创优品还通过高阶店态输出和本土化IP创新,让海外战略提速进入新阶段。

甚至就在Q3财报发布近一个月前,他还抛出重磅消息:今明两年将对品牌 80% 的门店实施 “腾笼换鸟” 战略,通过关闭重开的方式推动品牌转型。

可见,不“赚”的名创,亦揭开了叶国富的新“豪赌”序幕。

大店+海外,依然是把双刃剑

首先,名创优品盘子的确做大了。

这一点得益于同店卖得更好的基础上,名创门店规模的再扩大。

与Q1名创优品于中国内地的同店销售呈现降幅,以及Q2名创优品品牌的同店销售海外市场呈现低个位数下降相比,Q3复苏迹象明显,中国内地和海外市场的同店销售分别呈现了高个位数和低个位数的增长。

再加之8183家的门店规模下,也就谱写出了季度收入超50亿元的新纪录。

这里面,名创优品品牌扛起了收入大旗,Q3同比增加22.9%至52.215亿元,贡献了名创优品90.1%的收入。

其中,国内名创主品牌同比增加19.3%至29.092亿元,且环比前两季度9.1%和13.6%的同比增速,再有所提速。

可见,大店战略行之有效。

今年2月,名创优品全球合作伙伴大会上,名创优品集团全球副总裁兼首席渠道发展官寇维宣就正式发布2025年度渠道战略。

他提出将着力构建包含MINISO LAND、旗舰店、主题店、常规店和快闪店在内的五层店态矩阵,自此全面推进“关差店、开好店,关小店、开大店”战略。

目前,作为渠道升级的标杆店型MINISO LAND陆续登陆广州、杭州、重庆、武汉等核心城市,在国内已开出17家。

8月,位于上海南京东路的名创优品MINISO LAND全球壹号店单月销售额1600万元,刷新名创优品MINISO全球单店单月业绩纪录。

这边国内市场在改造下稳步提升,另一边海外市场,亦扮演着增长引擎的角色。

Q1-Q3收入分别为15.92亿元、19.42亿元、23.123亿元,同比增速分别为30.3%、28.6%、27.7%,虽然趋势上看环比稍有降速,但核心在于去年同期基数较高(芭比 Barbie、马里奥等现象级 IP 在去年三季度爆火)。

故而规模扩大叠加高增速,仍带动着名创优品品牌营收增速的整体表现。

与此同时,Q3海外名创主品牌收入占名创优品品牌总收入的44.3%,环比Q1和Q2 39.0%和42.6%的占比逐季递增,意味着海外市场即将跟国内市场平分秋色。

而海外市场中,受益于开店思路的调整(集中开店,开大店)以及美国本土新 CEO 的本地化运营,美国市场增速尤为显著。

财报会上,叶国富表示,美国市场一系列运营措施正通过提升新店成功率,品牌的知名度和消费者复购等多个方面,不断增强美国经营的稳定性和长期可持续的增长性。

今年以来,公司采取了门店拓展委员会和集群开店模式,集中地区、集中时间段,同步开设多家门店,不仅大大提升了管理效率和新店成功率,还实现了显著的品牌曝光率,吸引了更多消费者的关注。

故而在Q3的电话会上,我们从叶国富口中听到了一份好成绩。

海外MINISO门店季度内净增长111家,年初至今累计净增306家,名创优品品牌最大的海外市场美国收入同比增长超过65%,其中,同店增长低双位数,2025年至今美国市场新会员同比增长超100%。

不过,这一份“超过此前预期”的数据,亦是用高投入换来的。

美国作为名创重要的海外直营市场,其拓店无论是前端和开店相关的租金、装修等一系列费用还是后端数字化系统、高管和人才的招聘都需要大量的前置投入。

本季度名创优品销售及分销开支同比增长43.5%至14.299亿元。倘不包括以股份支付的薪酬开支,则为13.339亿元,同比增长36.5%。

这部分的同比增长就主要归因于名创优品为推动业务未来发展而对直营门店的投资,尤其是美国市场等战略性海外市场。

截至三季度末,集团层面的直营门店总数为700家,去年同期则为480家,其中,海外直营店从422家增至637家。

本季度,直营店的收入增长69.9%,而相关开支(包括租金及相关开支、折旧及摊销开支以及剔除以股份支付的薪酬开支的工资)则增加40.7%,包括在“开好店、开大店”战略指导下,名创加速落地的MINISO LAND等顶级店态也一定程度推高了支出。

此外,推广及广告费用增加43.3%,授权费用增加20.8%,物流费用同比增加23.3%。按照财报披露,前二者费用分别占收入的比例在近3%,可测算本季度合计支出在3.48亿元。

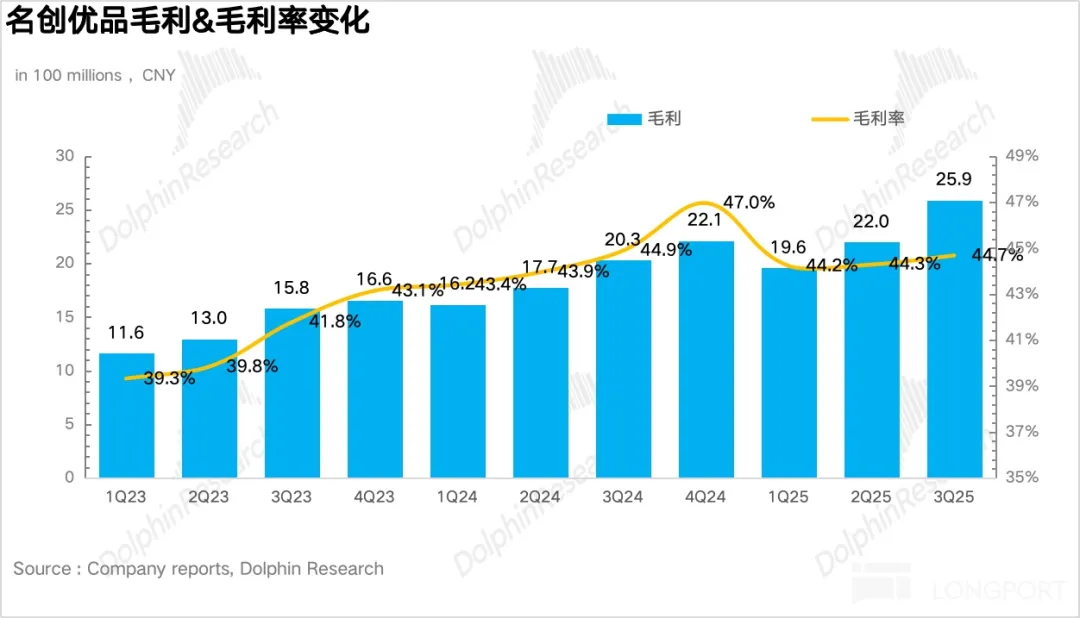

反映到最能体现核心业务经营质量表现的经调整经营利润上,Q3和前三季度集团经调整经营利润分别为10.22亿元和26.09亿元,同比增长14.8%和6.4%。

但同期经调整经营利润率分别为17.6%和17.2%,还是较去年同期分别下滑2.1pct和2.7pct。

这意味着,依赖固定资产投入来高速扩张的名创,还身处投入产出的错配期。

腾笼换鸟,叶国富大改名创

当然,叶国富的应对之策,还是有效的。

就拿销售及分销开支环比来看,Q1和Q2分别为10.212亿元和11.598亿元,同比增速为46.7%和40.4%。倘不包括以股份支付的薪酬开支,则分别为10.128亿元和11.542亿元,同比增长50.7%和42.8%。

可见从Q1-Q3,名创优品已经逐步降本。

再看经调整经营利润率这边,虽然Q3同比下滑2.1pct,但从幅度来看,环比Q1 4.2pct以及Q2 2.3pct的下降降幅,已经缓解。

对此,电话会上,名创优品CFO张靖京表示,经营利润率的下降主要受到收入结构性的影响,由于海外直营业务收入占比快速增加,这个业务的经营利润率和集团的轻资产的加盟和代理相比还有一定差距,从而对整理利润率造成一定的稀释。

他认为,随着海外主要的直营市场,美国和加拿大相继实现了本地化的经营,海外直营业务的利润率有望持续改善,从而会带动集团利润率持续向好。

此言一出,似乎是在为全球化扩张中,名创优品跳出阵痛期埋下伏笔。

而更为值得注意的是,叶国富还在持续放大招。

就在10月22日,罗永浩播客《老罗的十字路口》的新一期节目中,叶国富明确了2025年要做文化的生意,将名创优品打造为新一代文化创新标签的零售商。

他直言,今明两年要“腾龙换鸟”式升级,将名创优品80%的门店关闭重开,改变店铺模型和产品结构,大力发展艺术家IP及自由IP,实现零售向文化创意的转变。

结合财报来看,这意味着将会涉及近6510家门店,无异于“豪赌”。

但结合叶国富坦言,直接动因是市场环境的变化,单纯的性价比模式已遇瓶颈,消费者如今更追求情感共鸣与审美体验。

这又似乎是一种必然。

“腾笼换鸟” 的核心是门店模型与产品结构的双重重构,亦是渠道升级和IP布局的再深化。

具体来看,门店方面,原 200㎡以下的中小型门店将升级为 400-600㎡的主题化空间,旗舰店则参照上海南京路 1500㎡的 “MINISO LAND 全球壹号店” 模式,打造集购物、社交、打卡于一体的沉浸式体验空间。

产品端的调整更为彻底,计划将 IP 联名商品占比从当前的50%提升至 80% 以上,减少低价标品,重点发力漫威、迪士尼等知名 IP 的联名盲盒与限定潮玩。

参考财报表现来看,IP运营能力的强化已然被叶国富视为角逐下半场的王牌之一,其中TOP TOY的转变尤为典型。

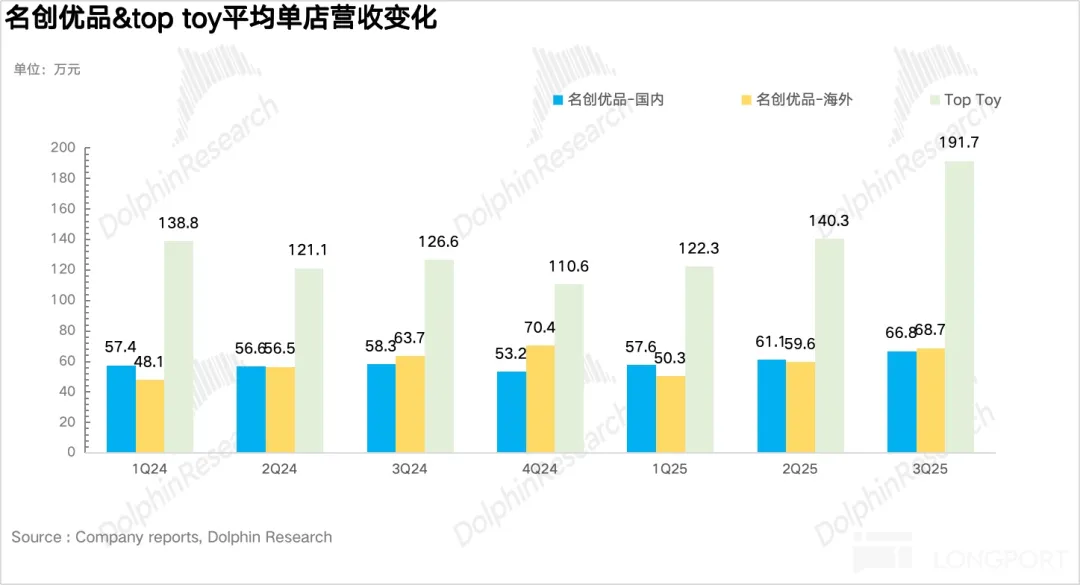

作为名创旗下的潮玩品牌,TOP TOY Q3营收5.7亿元,同比增长111%,继Q1和Q2同比增速58.9%和87%后,季度增长记录再创新高,并于9月启动赴港上市。

早期,TOP TOY定位于潮玩集合店,以外部IP零售为主,自有IP占比较小。

依托于名创的供应链能力,TOP TOY可以以极低的成本和极快的速度转化为大规模量产的产品并销售,但弊端就是壁垒过低、难以获得较高利润。

今年上半年,TOP TOY 斥资 510 万元,以 51% 的持股比例入主潮玩公司 HiTOY 海创文化,获得了 “糯米儿 Nommi”“Honey 甜心”“霉霉 MayMei” 三大 IP,试图通过收购&控股外部潮玩公司的方式加码对自有 IP 资产的打造。

这一策略也初见成效。

今年上半年名创毛利率达到44.3%,为过往上半年的历史高点,增长0.6pct,部分就是受益于TOP TOY的毛利率增长 。

再到Q3,叶国富更是在电话会上直接点出,“TOP TOY同店销售在第三季度实现中个位数增长,毛利率显著优化,尤其是自有IP ‘Nommi糯米儿’的快速放量。”

从本季度来看,IP授权费用的增速(20.3%)已经低于名创优品营收的增速(28.2%),说明名创优品从“搬运工”到“创作者”的IP战略开始见效。

可见,这一系列IP试水也为叶国富“腾龙换鸟”的转型提供了信心。

不过,这场 “豪赌” 背后也潜藏着多重挑战。

目前名创优品品牌内地直营店为21家,合伙人模式门店为4358家,代理门店28家,单看内地市场,合伙人模式“一家独大”。

转型则意味着,对加盟商而言,要承担重新装修、货品更新和停业损失等成本。

更关键的是盈利逻辑的转变,从 “薄利多销” 的平价零售转向 “高客单价” 的IP文创,不仅对加盟商提出更高要求的运营能力,也需要消费者接受品牌认知的转变。

与此同时,于名创和Top Toy而言,还需要把“顶级授权 IP + 签约艺术家 IP”的双轨IP模式与发力自有IP矩阵相结合,做出一套更好的IP运营体系,去角逐潮玩市场。

正如叶国富所言,商业本质是做好产品,无论转型如何推进,平衡性价比根基与IP创新、兼顾用户需求与商业利益,才是决定转型成败的核心。

未来两年,市场或将给出答案。