来源:直通IPO,文/韩文静

八年磨一剑,两位博士的“硬核”创业路走到了资本市场的门口。11月24日,科望医药更新港股IPO申报稿,其独家保荐人为中信证券(香港)有限公司。

此前,科望医药曾于2021年尝试登陆美股IPO未果,于2024年6月首度递交港股申请,又于今年5月二次递表港交所。如今,这已经是其第三次对港交所发起冲击。

招股书显示,科望医药集团是一家于2017年成立的处于临床阶段的生物医药公司,由礼来亚洲基金前合伙人纪晓辉与知名免疫学家卢宏韬共同创立。

其中,纪晓辉曾深度参与礼来亚洲在亚太地区多个重磅生物医药项目的投资与孵化,而卢宏韬则在美国顶尖研究机构深耕肿瘤免疫多年,两人一拍即合,决定联手打造致力于全球范围内开发新一代癌症疗法的企业。

凭借对肿瘤微环境(“TME”)的深刻理解和研究,科望医药致力于以系统方法覆盖癌症生物学中创新和有前景的靶点和通路,从而推动免疫肿瘤学的创新。

根据招股书,科望医药拥有一款核心产品ES102,ES102是一种临床先进的六价OX40激动剂抗体。根据灼识咨询的资料,截至最后实际可行日期,全球还没有一种OX40激动剂获得批准,全球仅有两种OX40候选激动剂处于2期或以上阶段的临床开发中,而ES102是其中之一。

ES102专用于治疗对ICI反应不佳的癌症患者,在临床试验中,包括与PD-1抗体联用于对PD-1检查点抑制剂耐药的NSCLC和ESCC患者,ES102均显示出可控的安全性和抗肿瘤活性。

除了核心产品ES102,科望医药的候选药物具有差异化靶向和强大的组合潜力,可覆盖主要肿瘤类型,每种候选药物均被定位为下一代免疫疗法,满足全球未满足的医疗需求。截至最后实际可行日期,公司的研发管线包括六个主要资产,其中四个处于临床阶段(即ES102、ES014、ES104及ES009),两个处于临床前阶段。

财务方面,2024年,科望医药收入1.07亿元,主要来自与安斯泰来的合作、期权及许可协议。

值得注意的是,作为一家尚未有产品商业化落地的Biotech公司,科望医药仍处于高强度投入期,于往绩记录期间处于亏损状态。

截至2023年及2024年12月31日止年度以及截至2024年及2025年9月30日止九个月,公司录得亏损净额分别为8.54亿、8800万、5270万及1.05亿。

同期,公司的研发成本分别为1.08亿、1.17亿、7940万及7750万,随着公司在未来三至五年内加快ES102及其他主要资产的临床开发,预期未来的研发成本将十分高昂。

例如,科望医药目前正在就在中国启动ES102与特瑞普利单抗联合治疗晚期NSCLC患者的2期临床试验招募患者。公司亦计划于2026年下半年在中国启动ES102针对晚期NSCLC患者的3期临床试验或ES102针对晚期HNSCC患者的2/3期临床试验。

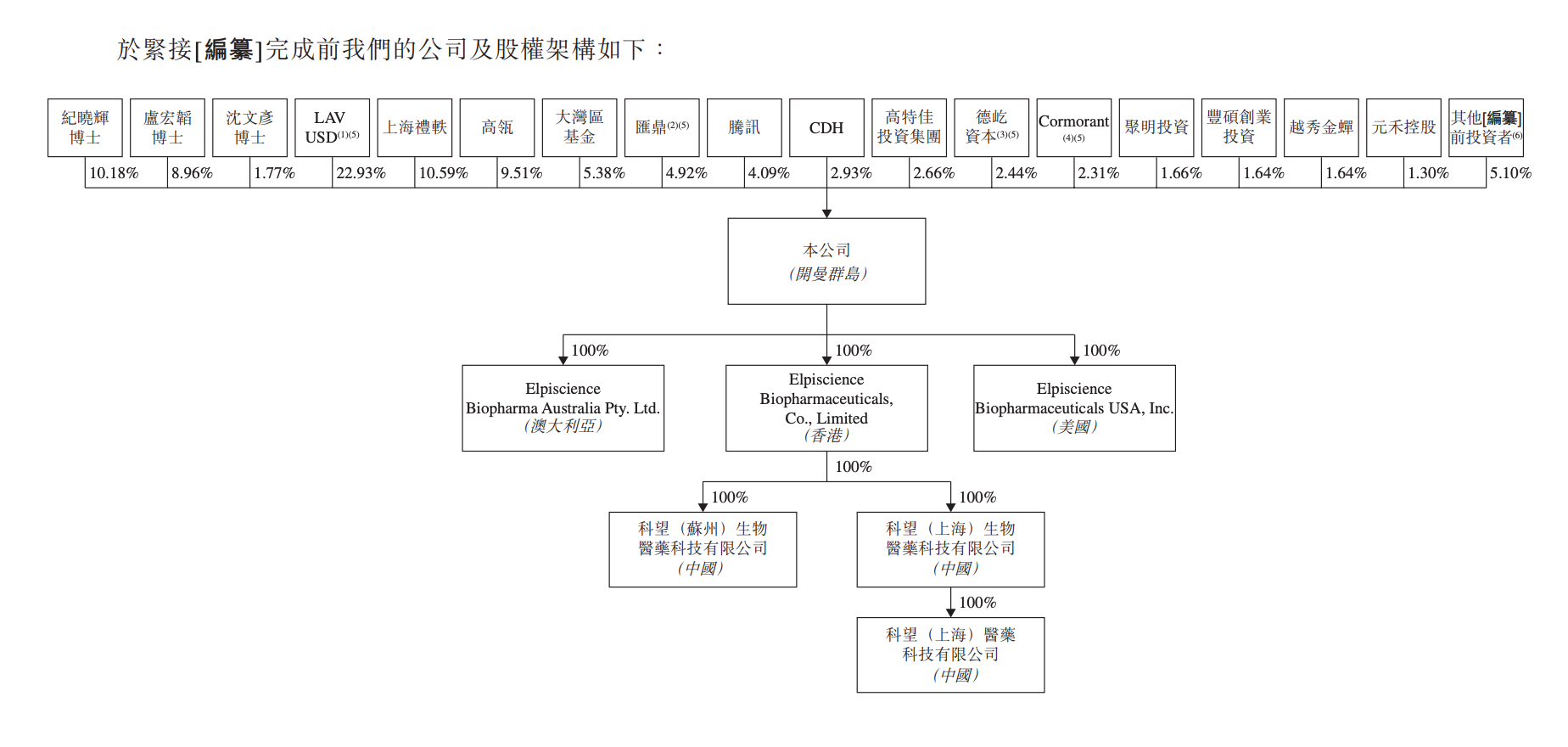

资本层面,科望医药早已成为顶级机构争相押注的对象。成立以来,科望医药的投资方包括高瓴、腾讯、礼来亚洲基金、鼎晖投资、汇鼎投资、元禾控股、高特佳投资、德屹资本、聚明创投、越秀产业基金等。

最新股权结构显示,纪晓辉博士持股10.18%,卢宏韬博士持股8.96%,礼来亚洲持股22.93%,高领投资持股9.51%,大湾区基金持股5.38%,汇鼎持股4.92%,腾讯持股4.09%,CDH持股2.93%,高特佳持股2.66%,德屹资本持股2.44%,Cormorant持股2.31%,聚明投资持股1.66%,丰硕持股1.64%,越秀持股1.64%,元禾持股1.30%。

如今,随着IPO进程推进,这家由科学家与投资人共同孕育的公司,正站在从研发走向产业化的关键门槛上。尽管IPO在即,但真正的考验才刚开始。从临床数据验证、监管审批到商业化落地,每一步都充满不确定性。对于科望而言上市不是终点,而是以更透明的姿态接受审视的新起点。