来源:直通IPO

一家“华为系”公司,科创板IPO终止。

上交所官网信息显示,11月5日,福建海创光电技术股份有限公司(以下简称“海创光电”)撤回了科创板IPO申请,其历时两年半的上市闯关之路终止。

据悉,海创光电科创板上市申请于2023年5月获受理。申报期间,海创光电仅在2023年5月经历了一轮问询,更新了两次招股书,之后两年多时间里便一直在苦等上会,如今,海创光电选择撤回上市申请。

值得注意的是,海创光电在2023年5月首次递交招股书时,曾计划募资12.6亿元,分别用于海创光电产业园项目(一期)、总部及研发中心建设项目、以及补充流动资金项目,而在2024年12月31日更新招股书时,将计划用于补充流动资金的5亿元取消了,最终募资额为7.6亿元。

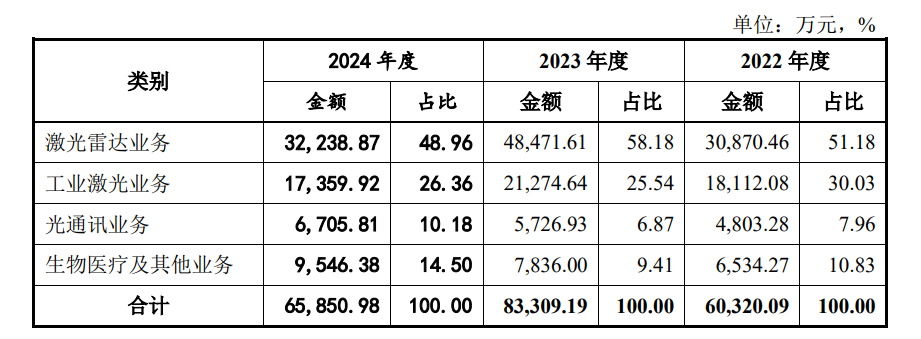

海创光电创立于2016年3月,公司成立初期产品主要应用于光通讯、工业激光领域,2018 年开始开始研发激光雷达相关产品,2019 年底开始将生物医疗作为新拓展方向。如今,海创光电形成了包括激光雷达、工业激光、光通讯和生物医疗及其他等四大业务板块。受下游智能汽车产业快速发展的推动,激光雷达业务已经成为公司主营业务收入占比最大的业务。

据海创光电招股书,2022年、2023年及2024年,公司主营业务收入分别为6.03亿元、8.33亿元及6.59亿元,归母净利润分别为7362.53万元、1.22亿元及6533.50万元;扣非归母净利润分别为5600.75万元、1.14元及6221.44万元。

2024年,海创光电营业收入同比下降20.75%,净利润同比下降46.56%。该变化主要受激光雷达业务与工业激光业务影响。

招股书显示,2022年、2023年及2024年,海创光电激光雷达业务营收分别为3.09亿元、4.85亿元及3.22亿元,营收占比分别为51.18%、58.18%及48.96%。海创光电向前五大客户的销售金额分别为3.86亿元、5.30亿元及3.71亿元,占营业收入的比重分别为 63.78%、63.62%、56.15%,其中来自图达通和Luminar的收入贡献比例合计分别为43.96%、48.10%、38.77%。

激光雷达业务领域的产品主要包括激光雷达光源模组、激光雷达接收模组及激光雷达光学元器件等。2022年、2023年及2024年,海创光电激光雷达光源模组的产能利用率分别为 86.75%、63.33%及50.75%,主要是公司2023年产能扩张超过客户需求增长,和2024年大客户激光雷达厂商Luminar 需求不及预期及图达通引入其他供应商导致对公司的采购量下降所致。

同时,海创光电的激光雷达接收模组产品的产能利用率也在下降,报告期内分别为 61.93%、46.33%、19.30%。据招股书透露,原因是2023 年下半年,因客户对其现有产品进行更新迭代,暂缓了激光雷达接收模组的提货,导致下半年提货量大幅减少,相关产线下半年基本处于停产状态;2024 年前三季度,公司更新迭代后的激光雷达接收模组正处于客户最终验证阶段,尚未恢复量产。

海创光电能够得到资本市场关注,不只是因为身处激光雷达产业链,其在成长阶段还获得了华为旗下哈勃投资的青睐。

据悉,自成立以来,海创光电多次获得资本加持,在科创板上市申请获受理前,海创光电背后已经站着兴证投资、金石投资、哈勃投资、七匹狼创投、中信投资、飞莱特光电、华麓投资等多家机构。

股权结构上,海创光电控股股东为福州融普,持股比例为 25.79%,实际控制人为凌吉武。偷鱼公司股权相对分散,凌吉武通过一致行动人协议控制公司的表决权比例为 30.21%。机构股东中,福州奥普达投资持股11.05%,福州科高持股7.37%,兴证投资持股3.41%,金石投资持股2.95%,哈勃投资持股2.82%,七匹狼持股0.75%。

2022 年 11 月时,福州融普分别向泉州海丝、厦门七匹狼、平潭立泓转让股权,每股价格38.36元/股,对应估值为 25 亿元。

如今,海创光电结束了长达两年半的上市审核之路,之后会选择怎样的对接资本市场的路径呢?