来源:直通IPO;文/邵延港

四次闯关,中国最大电商SaaS ERP提供商终于登陆港股市场。

10月21日,聚水潭正式在港交所主板挂牌,为港股市场提供一个SaaS企业IPO案例。据悉,此次IPO,聚水潭发行68166200股股份,每股发行价为30.60港元,募资总额为20.86亿港元。

上市首日,聚水潭高开24.18%,截至午间休盘,聚水潭股价报37.96港元/股,较发行价上涨24.05%,总市值161.72亿港元。

值得注意的是,此次IPO,聚水潭引入了包括蓝湖、红杉、香港景林高成等13家基石投资者,每家基石投资者认购股份均为254.33万股,认购资金合计为1.3亿美元。

聚水潭创立于2014年,11年的时间,聚水潭已经成为一家实现盈利的SaaS行业龙头。根据灼识咨询的资料,以2024年的相关收入计,聚水潭是中国最大的电商SaaS ERP提供商,占据24.4%的市场份额,超过第二至第五大参与者的市场份额总和。

聚水潭扎根电商行业,为客户提供标准化SaaS产品与模块化功能配置,其以ERP为核心,陆续将产品和服务范围延伸至其他电商运营SaaS产品,形成“ERP为核心+多场景工具”的产品矩阵。

据悉,在聚水潭上市前的7轮融资中,背后已经站着红杉、阿米巴、GGV、中金、高盛等明星机构。正是由于市场的不断打磨,以及各大投资机构的助力下,聚水潭逐渐成长为一家明星独角兽,上市前估值近百亿。

从2023年6月开始,聚水潭先后四次闯关港股IPO,如今顺利实现上市目标,这只SaaS独角兽在让投资人获得巨额收益之外,能为AI浪潮中的SaaS行业带来哪些变化?

红杉、阿米巴、纪源押注,电商SaaS龙头四闯港交所

2014年1月,ERP老兵骆海东与共处15年的老同事贺兴建,带着一起共事七八年的核心开发团队,在上海创办了聚水潭。

创业初期,骆海东就意识到市场对OMS(订单管理系统)、WMS(仓储管理系统)还有SCM(供应链管理系统)一体化系统的呼唤,于是将其创业主攻方向放在电商。

2015年,聚水潭推出SaaS ERP企业版,正式进入电商 SaaS ERP 领域,推出按单收费的服务模式。但当时中国SaaS赛道竞争激烈,并且都在亏损状态生存,那时候市场上几乎没有人相信 SaaS 能在中国收费。

但阿米巴资本的前金山软件CFO王东晖,成为第一个向聚水潭抛出橄榄枝的外部机构投资者。当年,聚水潭就完成了天使轮融资。

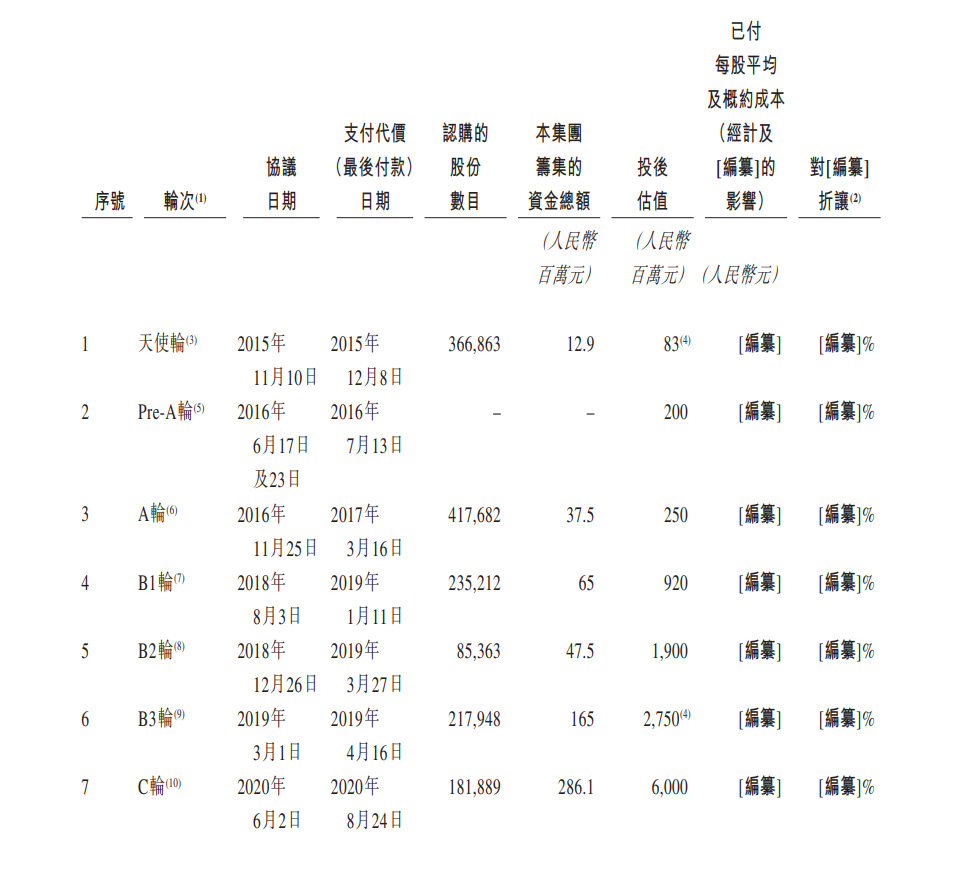

基于聚水潭在ToB SaaS赛道不断打出的影响力,聚水潭逐渐收获投资机构的青睐。据招股书显示,在2016年至2020年间,聚水潭先后完成A轮至C轮6轮融资,投后估值也从Pre-A轮的2亿元,增长至C轮时的60亿元。

在2020年6月进行C轮融资时, Broad Street Investments Holding (Singapore) Pte. Ltd.、StoneBridge2020, L.P.、StoneBridge 2020 Offshore Holdings II, L.P.、中金共赢基金及Blue Lake CapitalFund II, L.P.等投资人斥资2.86亿元进行入股。

不过,从2020年C轮融资至上市前约五年的时间里,聚水潭没有再获得任何一笔股权融资。

截至上市前,聚水潭的股东序列中囊括了阿米巴、微光、红杉、高盛、蓝湖、元璟等知名机构。

值得注意的是,2025年5月19日,聚水潭以约5.44亿元回购了高盛旗下Broad Street Investments Holding (Singapore) Pte. Ltd.、StoneBridge 2020, L.P. 及 StoneBridge 2020 Offshore Holdings II, L.P.三家机构的股份。

而上述回购价格是高盛入股时购买价格的150%,这也意味着,聚水潭的估值已经来到了90亿元。

高盛在公司上市前套现,或许与聚水潭跨度较长的上市周期有关。在2025年5月,聚水潭签署了新的股东协议,协议表明,如果聚水潭在2025年12月31日前未完成上市,部分相关投资者或将要求进行股权回购。

据了解,聚水潭原本计划在2021年上半年启动IPO,但因为2020年底,骆海东因离婚纠纷,其所持有的聚水潭19.65%的股权被前妻冻结,这也导致上市计划推迟。

直到2023年6月19日,聚水潭首次向港交所递交上市申请,之后又在2024年3月21日、2024年11月13日、2025年5月22日三次更新招股书,终于在2025年9月29日通过聆讯。

此次上市,的确让投资人等待很久,但也让投资人收益颇丰。按照此次IPO发行价,聚水潭估值130亿,较2020年C轮融资时的60亿元估值,已经翻倍,而在天使轮入股的阿米巴资本,更是大赚75倍。

股权机构上,在上市后,阿米巴资本合计持股7.93%,为第一大外部股东,红杉持股6.72%,为第二大外部股东;纪源资本合计持股4.18%。创始人骆海东在上市后的持股比例为39.37%,按照当前超160亿港元的估值算,其身家在聚水潭上市后达到60亿港元。

IPO前实现盈利,基石投资者再投1.3亿美元

聚水潭主营业务为电商SaaS ERP产品与其他电商运营SaaS产品。其中,电商SaaS ERP产品作为核心支柱,涵盖订单管理、仓储调度、跨平台协同等核心功能,适配天猫、京东、抖音等多渠道场景。聚水潭以ERP为核心,进一步扩大产品和服务范围并延伸至其他电商运营SaaS产品,现已成为了一站式电商SaaS提供商。

根据灼识咨询的资料,以2024年的相关收入计,聚水潭是中国最大的电商SaaS ERP提供商,占据24.4%的市场份额(超过第二至第五大参与者的市场份额总和);在中国电商运营SaaS市场中,按2024年SaaS总收入计,聚水潭同样排名第一,市场份额为8.7%。此外,根据灼识咨询的资料,以2024年的相关收入计,集团是中国第二大电商SaaS提供商,占据7.1%的市场份额。

招股书显示,截至2025年6月30日,聚水潭电商SaaS已对接中国及全球逾400个电商平台,包括天猫、京东等,聚水潭是中国电商SaaS行业中覆盖电商平台最广的提供商之一。

业绩方面,2022年、2023年、2024年及2025年上半年,聚水潭营收分别为5.23亿元、6.97亿元、9.10亿元及5.24亿元;净利润分别为-5.07亿元、-4.90亿元、1060万元及-3950万元;经调整利润(非国际财务报告准则计量)分别为-3.79亿元、-2.06亿元、4900万元及4700万元。此外,聚水潭在各期内的毛利率分别为52.3%、62.3%、68.5%及71.8%。

值得注意的是,聚水潭在2024年以实现扭亏为盈,经调整净利润率5.4%;2025年上半年,聚水潭的经调整净利润4696万元,已接近2024年全年的营业规模,经调整净利润率进一步提升至9.0%。

从收入构成来看,2022年、2023年、2024年及2025年上半年,聚水潭电商SaaS ERP产品产生的收入分别为4.571亿元、6.003亿元、7.65亿元及4.279亿元,分别占同期总收入的87.4%、86.1%、84.0%及81.7%;其他电商运营SaaS产品产生的收入分别为0.408亿元、0.696亿元、1.125亿元及0.786亿元,分别占同期总收入的7.8%、10.0%、 12.4%及15.0%。

尽管实现年度盈利,但聚水潭还存在未弥补亏损,并且未来还将进行研发及营销投入。

不过,能够在上市前实现盈利,还是给资本市场带来了一些信心。聚水潭此次IPO引入了包括Blue Lake Capital Opportunity Fund、CUAM实体、DAMSIMF、Fourier Global Master Fund、GRANITE ASIA VIIIINVESTMENTS PTE. LTD.、香港景林、GTCS Holdings、HongShan Growth、Jain Global Master Fund、Perseverance Asset Management、Stoneylake Global Alpha Fund、WT资产管理、以及3W Fund在内的13家基石投资者,平均每家基石投资者认购1000万美元,合计认购资金为1.3亿美元。

招股书显示,聚水潭的募资用途将分别用于未来五年用于提升集团的研发能力,以丰富集团的产品矩阵;未来五年提升集团的销售及营销能力;未来五年的战略投资;以及一般公司用途。

在公司创立的11年里,聚水潭陆续达到新的里程碑,但上市也是一个新的起点,未来能为行业带来哪些变化仍值得关注。