来源:直通IPO,文/王非

又一并购交易,按下终止键。

9月5日晚间,“氢能A+H第一股”亿华通发布公告,公司原拟以发行股份的方式购买定州旭阳氢能有限公司(下称:旭阳氢能)的100%股权并募集配套资金。由于交易相关方未能就最终方案达成一致意见,基于审慎性考虑,决定终止此次交易事项。

受并购终止、“较差”年中报等综合因素影响,截至午间休市,亿华通A股跌3.35%报23.98元/股,总市值55.55亿元;港股跌5.24%报23.50港元/股,总市值54.44亿港元。

成立于2012年的亿华通,由张国强作为创始人之一创办,他于2014年成为公司董事长兼总经理。在张国强的带领下,亿华通于2020年8月在科创板上市,随后于2023年1月在港交所上市。

作为我国燃料电池系统研发及商业化的先行者,亿华通专注于燃料电池系统研发及产业化,具备自主核心知识产权,并实现了燃料电池系统的批量生产。公司主要产品及服务包括燃料电池系统及相关的技术服务和能源气体销售,目前主要应用于客车、物流车及重卡等商用车型,公司与国内主流的商用车企业宇通客车、北汽福田等建立了深入的合作关系,搭载公司燃料电池系统的燃料电池车辆已先后在北京、张家口、上海、成都、郑州及唐山等地上线运营。

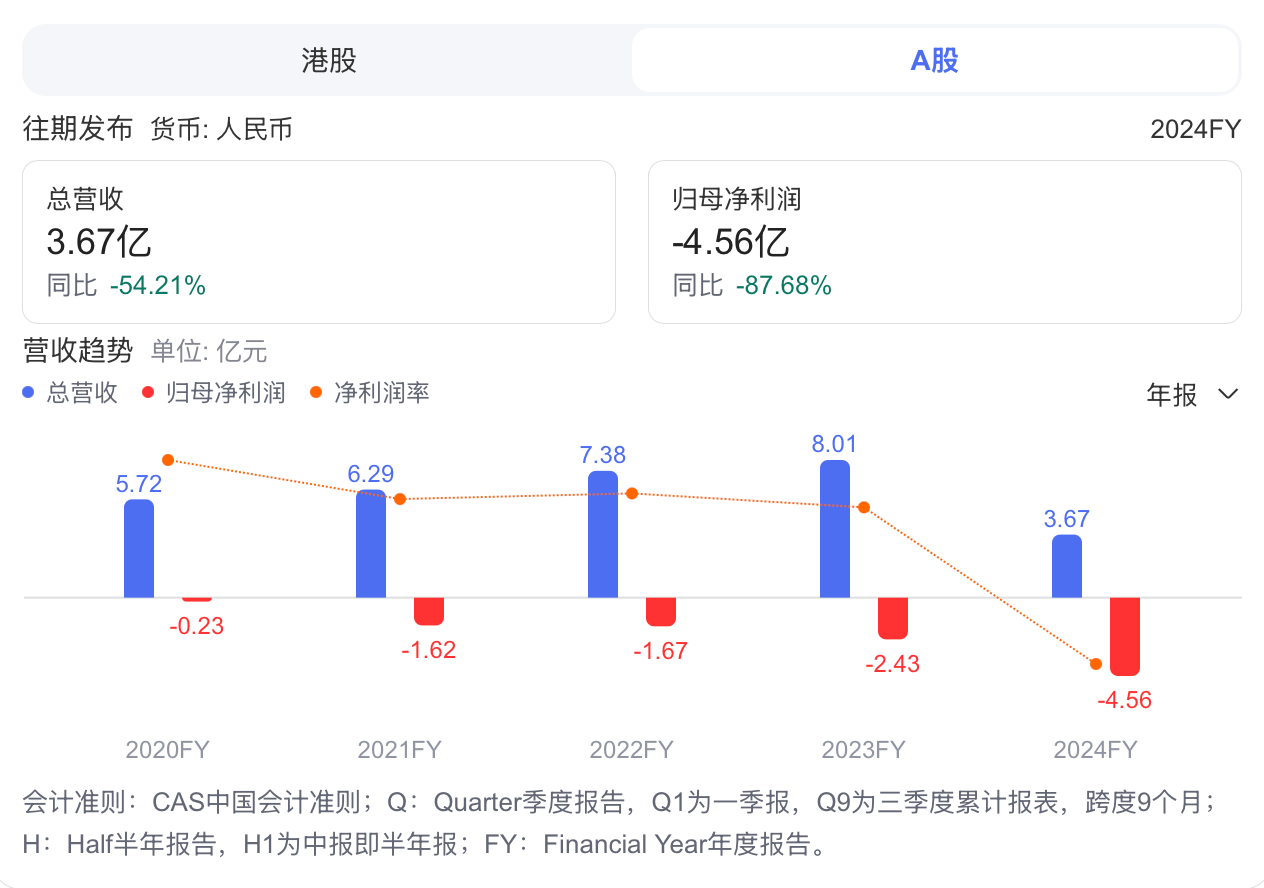

2020-2024年,亿华通的收入分别约5.72亿、6.29亿、7.38亿、8.01亿、3.67亿元;归母净利润分别约-2252.36万、-1.62亿、-1.67亿、-2.43亿、-4.56亿元。

今年上半年,亿华通营收、净利双降:实现营业收入约7192.93万元,同比下降53.25%;归母净利润约-1.63亿元,同比增亏;对应实现扣非后归属净利润约-1.74亿元,同比增亏。目前,该公司仍未“摘U”。

对于报告期内业绩亏损的主要原因,亿华通解释称,一是燃料电池行业市场需求整体下降,行业规模同比缩减;二是基于当前流动资金状况考量,公司采取了审慎的营销扩张策略,导致报告期间产品销售量减少。

据统计,自2020年至今的5年半,亿华通累计亏损12.14亿元。也正是在近年来业绩表现不理想的背景下,今年3月,亿华通发布了收购公告。

相关公告显示,旭阳氢能主营业务为高纯氢和合成氨的生产、销售,综合能源站运营以及绿氢制备、液氢储运系统的研发及产业化应用。公司是京津冀较大的高纯氢供应商,拥有3座综合能源站、在建液氢项目(5吨/天)及合成氨生产线。

对于此次收购,亿华通当时表示,该交易可促进上市公司在氢能源产业链上下游的布局进一步完善,终端应用场景进一步打通,发挥双方在氢能领域的业务协同效应,助力上市公司成为以燃料电池为核心,业务覆盖氢的“制—储—运—加—研—用”全链条,可向其他绿色能源延伸的综合清洁能源供应商。

相较于亏损扩大的亿华通,旭阳氢能处于盈利状态。公告显示,模拟测算旭阳氢能2023-2024年的营业收入分别约4.05亿、3.2亿元;对应实现净利润分别约5903.3万、2313.71万元。

对于此次交易终止,亿华通表示,不会对公司的生产经营和财务状况造成重大不利影响,不存在损害公司及中小股东利益的情形。

对于未来发展,亿华通也充满希望,从应用场景看,中国燃料电池汽车应用场景已由前期单一的公交领域商业化示范应用向公交、环卫、城市物流配送、冷链运输、渣土运输、大宗货物等多场景示范应用转变,同时也在船舶、热电联供等新领域展开应用。