来源:猎云网

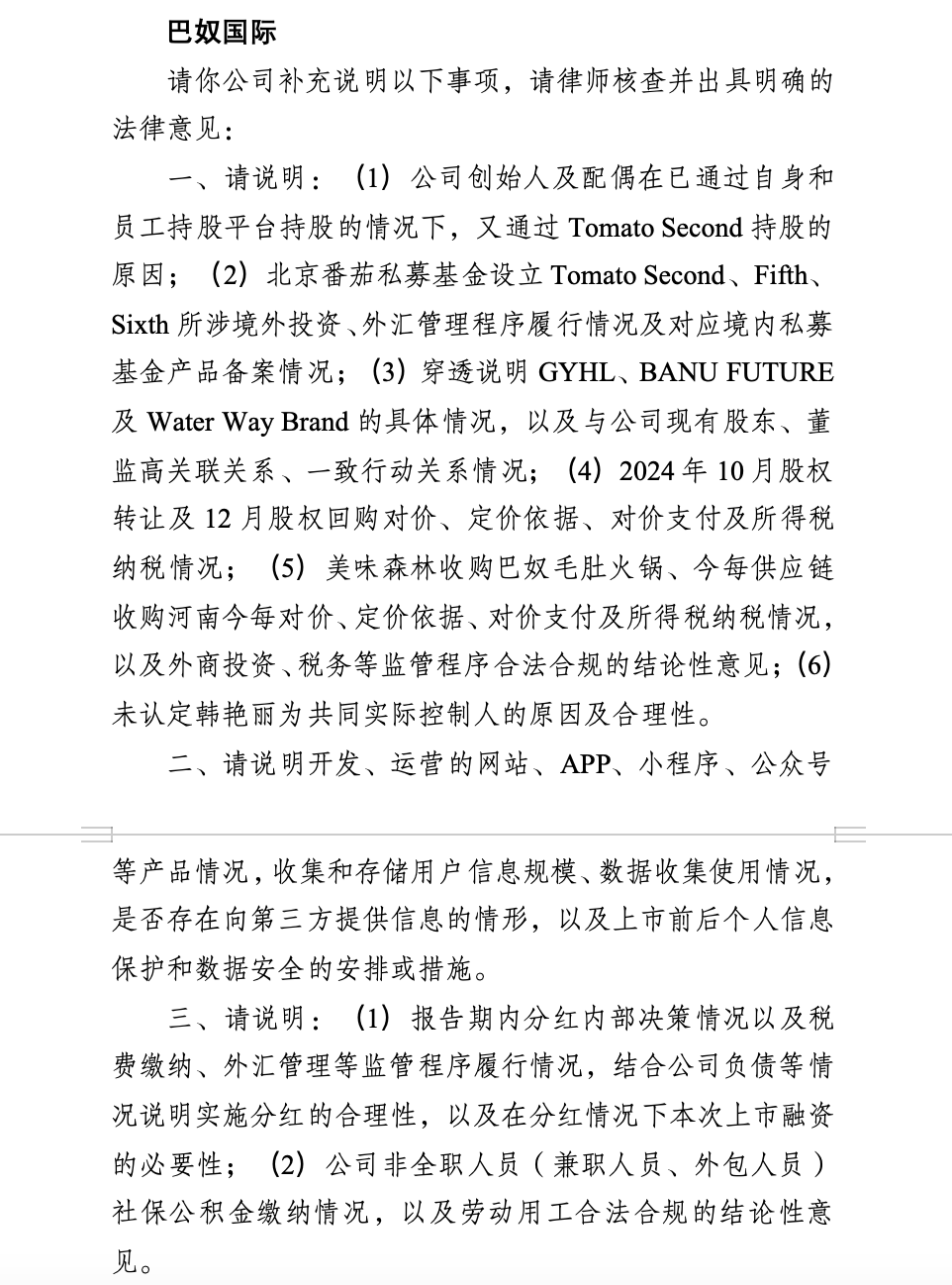

近日,巴奴国际控股有限公司(简称“巴奴国际”)收到来自证监会关于境外发行上市的补充说明要求,涉及公司股权架构、数据安全、分红合理性等三大类共9个方面问题。

据悉,巴奴国际于6月16日向港交所递交招股书,中金公司、招银国际为联席保荐人。按2024年收入计,巴奴为中国火锅市场第三大品牌,占据0.4%的市场份额。

招股书显示,巴奴毛肚火锅2022年、2023年、2024年营收分别为14.33亿元、21.12亿元、23亿元;年内利润分别为-519万元、1.02亿元、1.23亿元;期内利润率分别为-0.4%、4.8%、5.3%。

在连续盈利的背景下,2025年1月,巴奴火锅向股东宣派股息(分红)7000万元,截至6月9日前股息已全额派付,大部分流入创始人杜中兵家族口袋。这一操作也使得分红的合理性以及股权架构的合规性成为监管的重要聚焦点。

证监会要求巴奴国际说明,分红内部决策情况以及税费缴纳、外汇管理等监管程序履行情况,结合公司负债等情况说明实施分红的合理性,以及在分红情况下本次上市融资的必要性。

与分红问题一同受到关注的还有股权架构问题。招股书显示,创始人杜中兵及其配偶韩艳丽通过 D&H (BVI) LTD 持有 75.26% 的股份,并通过 BANU UNITED LTD 持有 8.11%,合计控制约 83.38% 的投票权。同时,番茄资本旗下的 Tomato Second、Fifth、Sixth 等多个私募基金也持有公司股权,合计约 7.95%。

证监会通过问询质疑,在创始人已通过自身和员工持股平台持股的情况下,巴奴还要通过 Tomato Second 等境外私募基金实体间接持股的原因。同时,对于创始人配偶韩艳丽未被认定为共同实际控制人的原因,也要求给出合理解释。

除了分红的合理性与股权结构,巴奴的用工模式与合规性也成为证监会本次关注的重点。

招股书显示,截至2025年3月末,巴奴国际拥有1789名全职员工,非全职人员数量庞大,包括3168名兼职员工和6124名外包员工,总计9292名。巴奴近年通过第三方人力资源公司补充员工,并由该第三方为外包员工支付薪酬及保险(计入人力资源服务开支)。2025年前三月,6124名外包员工产生的人力资源服务开支达1.18亿元,人均月成本约6430元。

此外,招股书显示,2022年、2023年、2024年及2025年前3个月,公司欠缴的社会保险及住房公积金分别约为160万元、120万元、70万元及10万元。巴奴国际表示,欠缴的主要原因包括员工队伍规模较大且流动率较高、部分员工不愿缴纳个人需分担的部分,以及部分员工偏好参加其居住地或户籍所在地的农村社保供款计划。

对此,证监会要求巴奴国际说明公司非全职人员(兼职人员、外包人员)社保公积金缴纳情况,及劳动用工合法合规的结论性意见。在如今重视劳动者权益保护的大环境下,欠缴社保不仅损害了员工的切身利益,也反映出公司在合规运营方面存在漏洞。

在数据安全方面,证监会要求巴奴国际详细说明其开发、运营的网站、APP、小程序、公众号等产品情况,收集和存储的用户信息规模,数据收集使用情况,是否存在向第三方提供信息的情形,以及上市前后个人信息保护和数据安全的安排或措施。

证监会此次问询给巴奴国际的上市之路蒙上了一层阴影,接下来,巴奴国际与其保荐机构需在限期内对证监会的问询作出详尽且合规的回应,这份回复的质量将成为决定其港股上市审批进程走向的关键一环。对于巴奴国际而言,这既是化解当前上市阻碍的契机,也是向市场证明自身合规运营能力的考验。