作者|王磊

编辑|秦章勇

Robotaxi的日子也是好起来了。

一个最明显的信号:小马智行Robotaxi业务端的收入大幅提升。

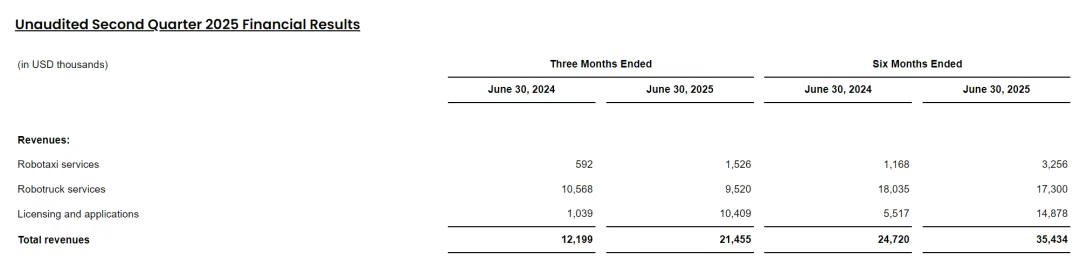

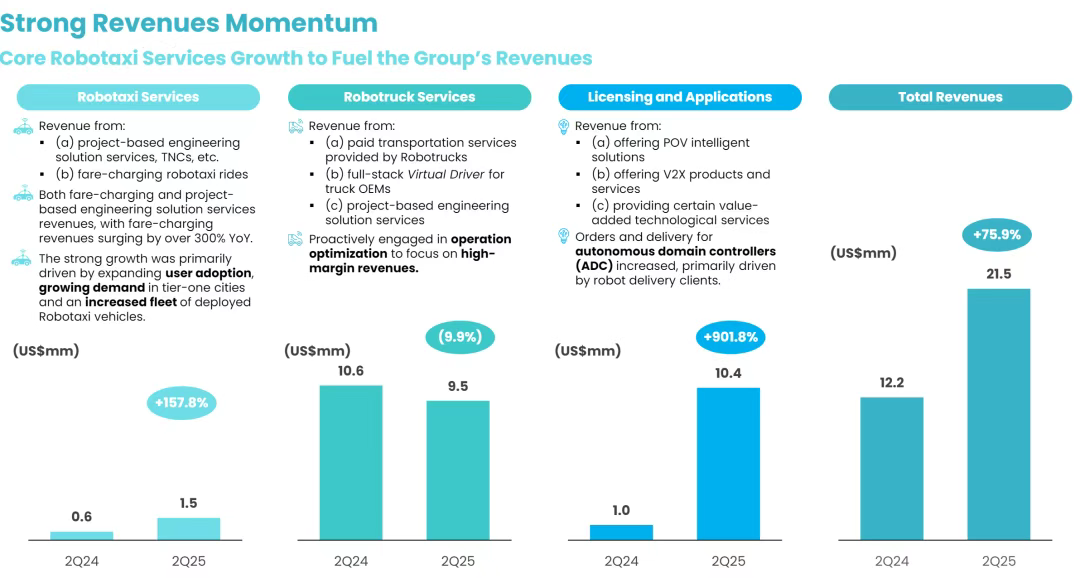

根据小马智行Q2季度财报,其总营收达到2150万美元(约合人民币1.54亿),较上年同期增长75.9%。

在这份财报中,小马智行特意强调来自Robotaxi的业务收入达到了1090万元人民币(153万美元),较上年同期的59.2万美元增长158%。

其中最直观体现Robotaxi商业化能力的,是来自乘客端的车费收入,同比增长更是超过300%。

其实不光是小马智行,在文远知行早一步发布的Q2季度财报中,同样宣告了Robotaxi的增长——营收4590万元,同比大幅增长836.7%。

当乘客开始用脚投票,Robotaxi的商业化真的要提速了。

01乘车收入暴增300%

在2150万美元的Q2季度总营收中,主要包括三个板块的收入,分别为Robotaxi services,Robotruck services以及Licensing and applications(授权与应用收入)。

从收入占比来看,显然Robotaxi业务入手并不是小马智行的主要收入来源,153万美元的收入仅占Q2总营收的7%。

而驱动小马智行二季度收入增长,主要来自另外两项,其中最多的来自授权与应用收入,为1040万美元(约合人民币7460万元),而且同比大幅增长901.8%,上年同期仅为103.9万美元。

财报显示,这部分增长主要得益于机器人配送领域新老客户需求的上升,进一步提高了自动驾驶域控制器产品订单和交付量。

另外一个营收大头则是来源于Robotruck端,收入为950万美元(约合人民币6820万元),同比下降9.9%,其实在Q2季度之前,小马智行之前的主要收入来源一直是Robotruck,虽然同比下降9.9%,但根据财报会上的说明,这是小马智行有意战略收缩下的结果。

其实整体来看,小马智行在Q2季度的增长势头相当不错,尤其是Robotaxi端的业务表现,要知道,小马智行一直奉行“Robotaxi业务优先”原则,说明小马智行对Robotaxi量产的持续押注在二季度初见成效。

根据财报的解释,Robotaxi收入的增长得益于多个关键因素,一是用户覆盖范围不断扩大,一线城市的用户需求持续攀升,再有就是Robotaxi运营车辆规模的增长也起到了重要推动作用。

目前,小马智行是国内唯一在北京、上海、广州、深圳开展全无人Robotaxi收费运营服务的公司,一线城市运营总面积超2000平方公里,同时小马智行Robotaxi车辆总数已突破200台,Robotaxi注册用户同比增长136%。

更重要的是,取得成效的Robotaxi业务,会赢得更多来自资本市场的青睐,在2025年第二季度期间,小马智行获得了至少14家国际资金大幅增持,而且根据彭博社的汇总,截至财报发布前,小马智行获得8个“买入”评级,未出现“卖出”或“中性”评级。

但一个关键问题是,小马智行仍处于亏损的阶段。

财报显示,小马智行二季度净亏损约为5330万美元(约合人民币3.816亿),比去年同期亏损扩大了72.5%。即便按非公认会计原则(NON-GAAP)计算,净亏损也有4610万美元(人民币3.299 亿元),同比扩大52%。

亏损扩大的核心原因还是因为各项费用的大幅增长。

二季度运营费用高达6470万美元(人民币4.637亿元),同比扩大了75.1%,这基本和总收入增幅(75.9%)一致。

其中在第二季度研发开支为4903万美元(约合3.16亿元),较上年同期的2901万美元增长69%;销售与管理费用为1570万美元(约合人民币1.12亿),而上年同期仅为796万美元,增幅高达97.3%。

不过好在业务毛利在持续增长,二季度小马智行毛利润为346万美元,整体毛利率达到了16.1%,而去年第二季度还处于毛亏损的状态,为4.1万美元。

02小马智行的下一步棋

在Robotaxi收入开始增长的前提下,如何摆脱持续亏损的处境,成了小马智行当下需要考虑的事。

在财报中,小马智行也给出了一些方向——降本增效,扩大规模效应。

在产品上,小马智行在两个月前启动了与北汽、广汽合作的第七代Robotaxi车型的大规模生产,已有超过200辆车型下线,这一代的自动驾驶套件成本不仅较前代大幅下降70%,还拥有100%车规级零部件以及10年/60万公里的设计寿命。

而且第七代车型已经获得了北京、上海、广州、深圳的L4级自动驾驶测试许可。

另外,进一步优化“人员—车辆”远程运营比例、降低车辆的保险成本,小马智行预计在2025年底实现1:30的配比,即一名远程协助人员可监控30辆车辆。

接下来就是扩大运营的规模,目前小马智行运营车队的规模超过200台,下一步就是千台规模,“非常有信心在2025年底实现千台Robotaxi的目标”,小马智行创始人、CEO彭军说。

除此之外,彭军敢这么说的底气,还来自一个大单——与深圳最大的出租车运营商西湖集团达成战略合作伙伴关系,未来几年将在深圳联合部署超1000辆第七代Robotaxi。

在运营策略上也有所优化,小马智行在广州和深圳的部分区域,将把服务时间从每天15小时延长至全天24小时,以提升业务收入。

在海外,小马智行则是处于持续扩张的状态,比如,不久前和Uber达成全球战略合作,于2025年下半年接入Uber的平台。双方合作将于今年在中东市场率先启动,未来计划逐步扩展至更多国际市场。

另外在欧洲市场,小马智行在卢森堡设立了欧洲研发中心,还获得了卢森堡交通与公共工程部颁发的首批Robotaxi测试许可,成为首批获准在当地开展路测的企业。

中东方面,小马智行与迪拜道路交通管理战略合作,2025年实现首批Robotaxi路测,计划在2026年实现全无人商业化运营。亚洲方面,小马智行已取得韩国颁发的国家级别自动驾驶测试许可,首尔江南区的测试已拓长至7×24小时测试。

值得一提的是,尽管小马智行已经证明了其商业模式的可持续性,但仍有海外机构并不看好小马智行。

不久前,美国知名做空机构灰熊研究(Grizzly Research)发布针对小马智行的做空报告,指控其存在数据造假、技术缺陷、运营效率低下、财务风险等问题。

但小马智行的态度也相当强硬,反驳了报告中的指控,表示这些指控毫无根据且未经证实,无任何可信证据,并且根据指控的问题,一条条的进行了反驳。

随着Q2季度财报的出炉,开始向好的Robotaxi业务,也足以成为小马智行反击做空机构的证明。

接下来,看小马智行怎么继续亮剑了。