作者|王磊

编辑|秦章勇

半年进账300亿,宁德时代太能赚钱了。

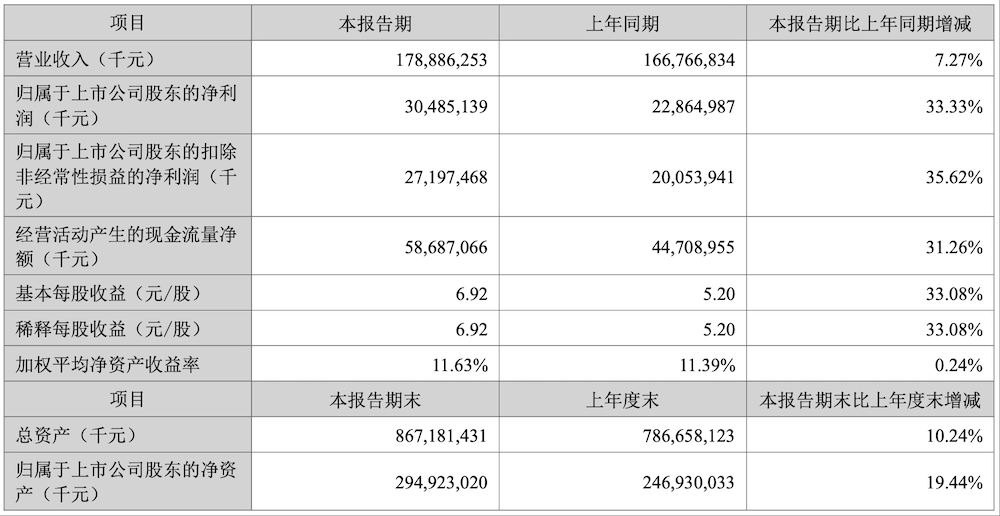

宁德时代发布了上半年成绩单,总营收1788.86亿元,归母净利润达到了304.85亿元,同比增长了33.33%,同时以38.1%市占率继续霸榜动力电池市场全球第一。

换算下来,每天净赚1.7个亿。

都说“高处不胜寒”,随着自身体量越来越巨大,还想维持较高速度的增长,难免会遇到瓶颈期,“宁王”似乎打破了这个规则。

不过奇怪的是,这份出色的成绩单并没有在资本层面引起轰动,截至今天收盘,宁德时代港股股价下跌4.78%,报406.2港元。

01增速哪来的?

先来看这份半年报中的核心指标,宁德时代上半年实现总营收1788.86亿元,同比增长7.27%;归母净利润达到了304.85亿元,同比增长33.33%。

这就意味着在2025年上半年,宁德时代一天就能赚1.7个“小目标”,而在去年,宁德时代还是日均赚不到1.4亿元。

而且不难看出,利润增速远超营收增速,说明宁德时代不仅卖得多,还赚得更多,财报显示,综合毛利率提升到了25.02%,较上年同期上升1.57%。

即便是在扣除非经常性损益后,归母净利润则也达到了272亿元,同期增长幅度高达35.62%。

虽然根据SNEResearch数据,2025年1-5月,宁德时代全球动力电池使用量市占率达到38.1%,稳居全球第一,但仅较去年同期提升0.6个百分点。

在最核心的指标表现良好的情况下,宁德时代的其他账面数据上,基本也是全线飘红。

经营活动产生的现金流量净额为586.87亿元,上年同期为447.09亿元,同比增长31.26%,现金及现金等价物余额3237.85亿元,同比增长42.60%,公司总资产达8671.81亿元,较上年度末增长10.24%。

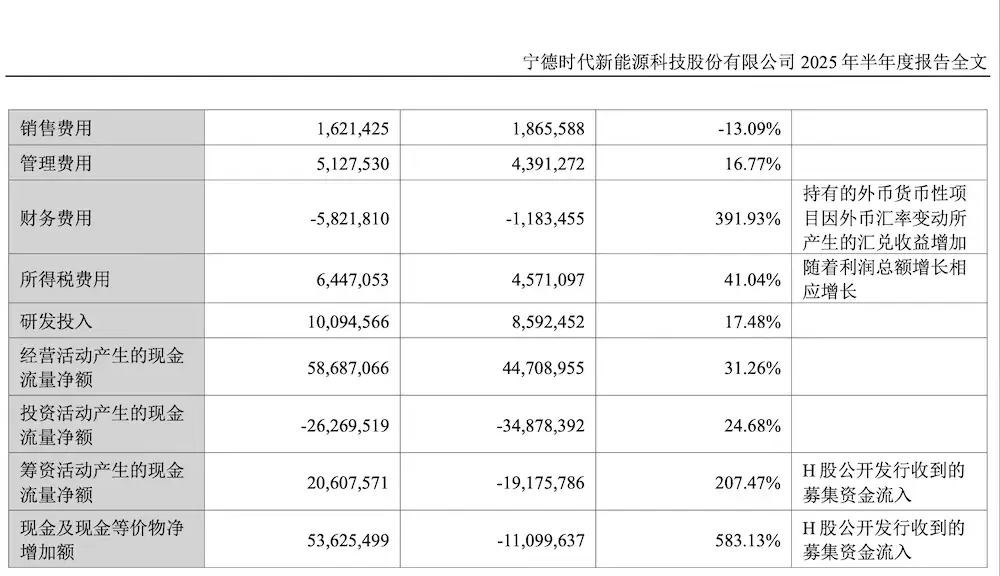

此外,宁德时代上半年研发投入达到了100.95亿元,同比增长17.48%。看得出来,与其他企业增收不增利相比,宁德时代卖得越多,家底也越厚。

通过进一步拆分宁德时代的利润来源,不难发现,超高的利润增速也不全是靠业务赚钱,这背后除了因为有不错的现金流,港股超400亿港元的融资也帮了不少忙。

今年5月份,宁德时代在香港联交所主板成功挂牌上市,全球发售股份总数为1.55亿股(行使超额配售权之后),发行价格为263.00港元/股,募集资金总额约410亿港元。

受到H股公开发行收到的募集资金流入影响的还有现金及现金等价物,从-11亿元激增到53.6亿元,涨幅达到了583%。

与之类似的还有其他收益,金额也高达61亿元,同比增加了7亿元,这么来看,上半年的利润在一定程度上受到了港股募资的正向反馈。

另外,宁德时代的筹资活动产生的现金流量净额高达206亿元,而去年同期则为净流出191亿元,这其中的差额恰巧与其在H股融资的金额基本相当。

02海外成重点

当然,来自港股的募资对于宁德时代只能说是“锦上添花”,回到业务基本盘上,“宁王”还是那个“宁王”。

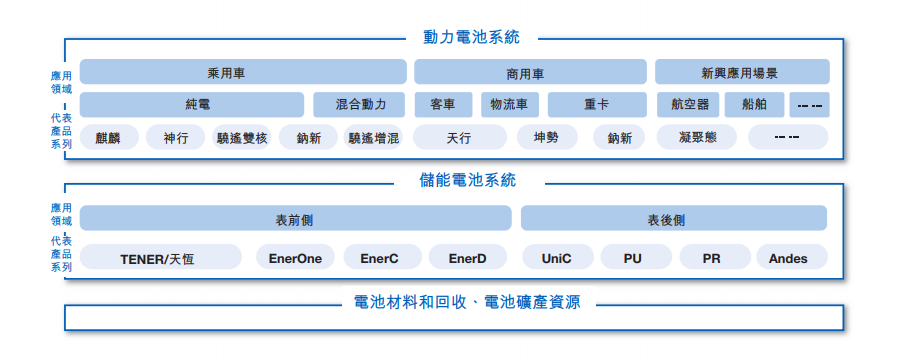

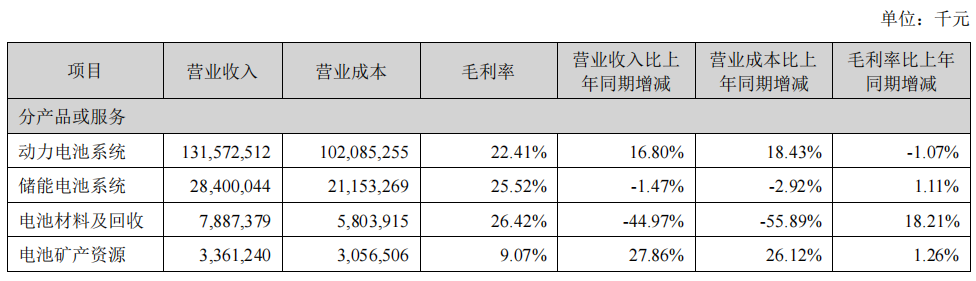

从单独的业务线来看,动力电池系统业务是宁德时代收入增长的绝对主力,实现营收1,315.73亿元,同比增长16.80%,占总营收的73%以上。

目前,宁德时代总产能为345GWh,产量310GWh,产能利用率已经接近90%,另外还有235GWh在建产能,截至报告期末,宁德时代已实现动力电池全球累计装车约2000万辆,储能电池全球累计应用超2000个项目。

根据SNE Research数据,2025年1-5月宁德时代动力电池使用量全球市占率达38.1%,较去年同期提升0.6%,不仅是出货量还是市占率仍然霸榜全球第一。

但毛利率同比微降了1.07%,为22.41%,对于动力电池系统毛利率的同比下滑,宁德时代的解释是,轻微的波动,与产品结构、原材料价格、客户协商等都有关系,整体来看,公司的动力和储能产品的毛利率维持了相对稳定的水平。

来自储能电池系统的业务,实现营收284.00亿元,同比下滑了1.47%,占总营收15.88%,虽然营收出现小幅下滑,但宁德时代储能电池产量在2025年1-6月仍位列全球第一,而且储能业务的毛利率却要好于动力电池,达到了25.52%,同比增加了1.11%。

宁德时代毛利率最高的业务为是电池材料及回收业务,达到了26.42%,同比提升了18.21个百分点,但在营收上呈现大幅下滑的态势,营收78.87亿元,同比下降44.97%,营收占比下滑至4.4%。

电池矿产资源板块营收为33.61亿元,同比增长27.86%,毛利率为9.07%,这个板块的目的主要是对冲原材料价格波动带来的风险。

从地区来看,宁德时代收入大盘分为国内和海外,目前国内仍是主力,但增速上已经开始仰仗海外扩张。

上半年境内业务实现收入1176.78亿元,占比达65.8%,同比仅微增1.24%,境外业务实现收入只有612.08亿元,占比34.2%,但同比增长21.14%。而且境外业务的毛利率要高于境内业务,报告期内,二者毛利率分别为22.94%和29.02%。

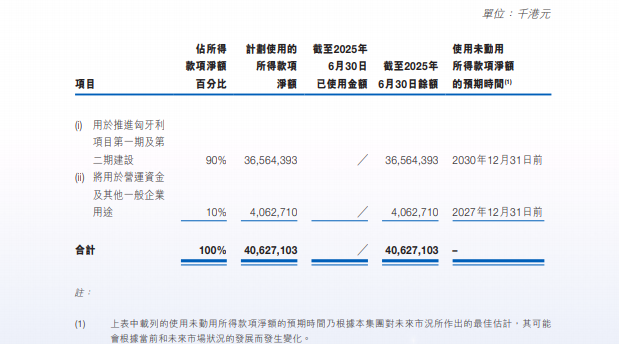

事实上,为了开拓海外市场,宁德时代正积极加强在国外的产能建设。上半年,公司稳步推进匈牙利工厂、与 Stellantis 合资的西班牙 工厂及印尼电池产业链项目的建设。

而且宁德时代今年在港股的募资也是为了海外的扩张,其中有90%的募集资金将用于海外产能建设,重点是匈牙利工厂的一期和二期项目。

回到国内,在众多车企“去宁化”的节奏下,比如鸿蒙智行一改宁德时代全系独供的策略,在智界品牌中引入了中创新航。小鹏汽车也是如此,除了已经停售的G3,旗下目前无一款产品采用宁德时代的电池。

蔚来引入了中创新航,旗下乐道部分车型的供货也交给了弗迪,理想也已经引入欣旺达,宁德时代供货份额相对开始缩水。

所以,像海外那样,出现短时间内快增长的局面确实不现实。因为国内“你有我有大家都有”。这也意味着,如果打破国内的局面,就要出现大家都没有的“变量”,答案也很明显——固态电池。

在这次的财报电话会上,宁德时代专门首次给出了固态电池的量产时间表,表示预计2027年实现小规模量产,供应链成熟需3-5年周期,2030年前后有望大规模应用。

这么来看,不光是宁德时代,其实有不少电池厂商、车企将量产固态电池的时间点定在了2027年,这场军备竞赛下,谁又会拔得头筹?