来源:直通IPO,文/王非

又一个“小而美”生意,挺进港股市场。

7月23日,母婴电子产品制造商聚智科技创新有限公司(下称:聚智科技)向港交所递交招股书,拟主板上市。这也是该公司今年1月首次递表失效后,再次冲刺港股IPO。

此次IPO,聚智科技拟将募资用于扩大销售渠道及地理覆盖范围以及提高品牌知名度、研发新产品以及升级及迭代现有产品、采购新生产设施所需设备及机器、扩充及建设配备智能仓储系统的仓库等。

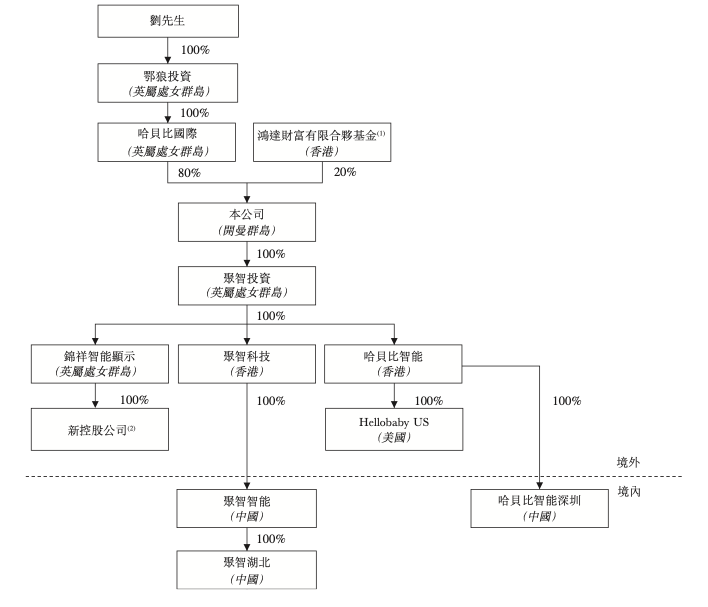

资料显示,聚智科技的历史最早可追溯至2005年9月成立的深圳倍耐特,期间经历一系列资产打包、股权重组等操作,2024年6月,上市主体聚智科技正式成立。IPO前,创始人刘强通过哈贝比国际,持股80%;袁志伟旗下的长鸿,作为普通合伙人控制的鸿达财富,持股20%。

近20年的发展中,聚智科技主力投身母婴电子产品行业,致力于研发、设计、制造、品控、销售及营销功能特性及规格各异的婴儿监护器,在母婴电子产品领域孕育及发展“HelloBaby”品牌。

为实现稳定安全的讯号传输,聚智科技自主研发2.4GHz无线数字音视频婴儿监护器软件,让父母可以在远距离即时查看及听到婴儿的状况,同时支持双向通话和环境参数监测。

在婴儿安全产品需求上涨、婴儿健康意识提高以及智能科技进步的推动下,全球婴儿监护器销量由2020年的1450万台增长至2024年的2030万台,复合年增长率为8.8%;2022-2024年,北美洲的婴儿监护器销量分别为680万、750万、810万台。此外,婴儿监护器在美国市场的渗透率持续增长,由2022年的37.5%上升至2024年的42.6%。

洞察这一需求的聚智科技,于2016年便开始通过亚马逊销售婴儿监护器,自此在全球各大主流市场建立据点,并以北美及欧洲为重心。

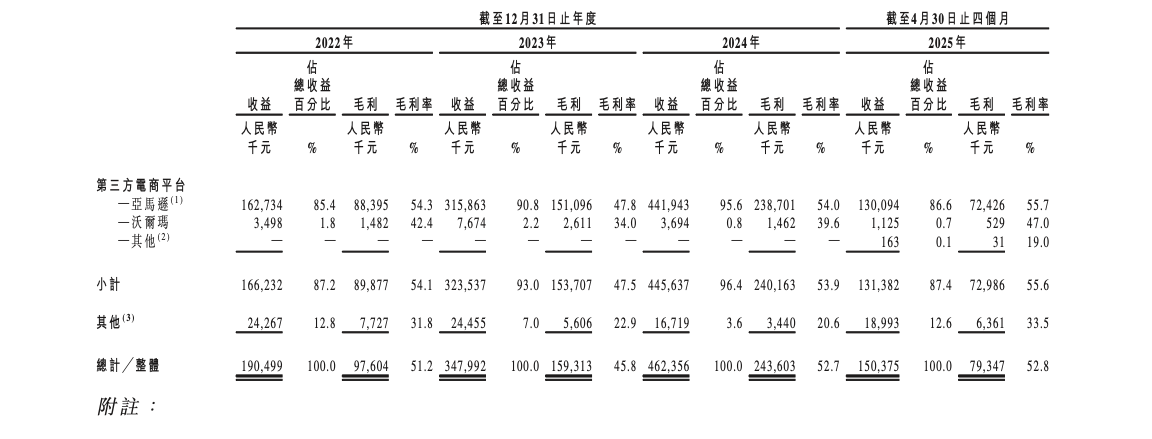

当前,聚智科技的收入主要来自于海外市场,占2024年总收入的88.2%。2022-2024年及今年前4个月(下称:报告期),其海外销售渠道主要依赖第三方电商平台(尤其是亚马逊),来自亚马逊的销售收入分别约1.63亿、3.16亿、4.42亿、1.30亿元,分别占总收入的85.4%、90.8%、95.6%、86.6%。

根据弗若斯特沙利文报告,按2024年中国出口至美国的婴儿监护器数量计算,聚智科技在所有经营线上销售的出口商中排名第一,占据38.7%市场份额。按2024年出口美国的婴儿监护器数量计算,该公司排名第三,市场占有率约17.4%。

目前,聚智科技的收入主要来自销售婴儿监护器及其他产品,主要包括家用电讯产品、即影即有儿童相机、婴儿监护器配件(如充电器及替换监视器)及元件。

招股书显示,报告期内,聚智科技的婴儿监护器年销量分别为40.2万、85.8万、113.8万、37.5万台。旺盛的需求也在助推聚智科技持续增加产能:2023年,公司产能同比增加约54.0%;2024年的产能进一步同比增加约29.9%。

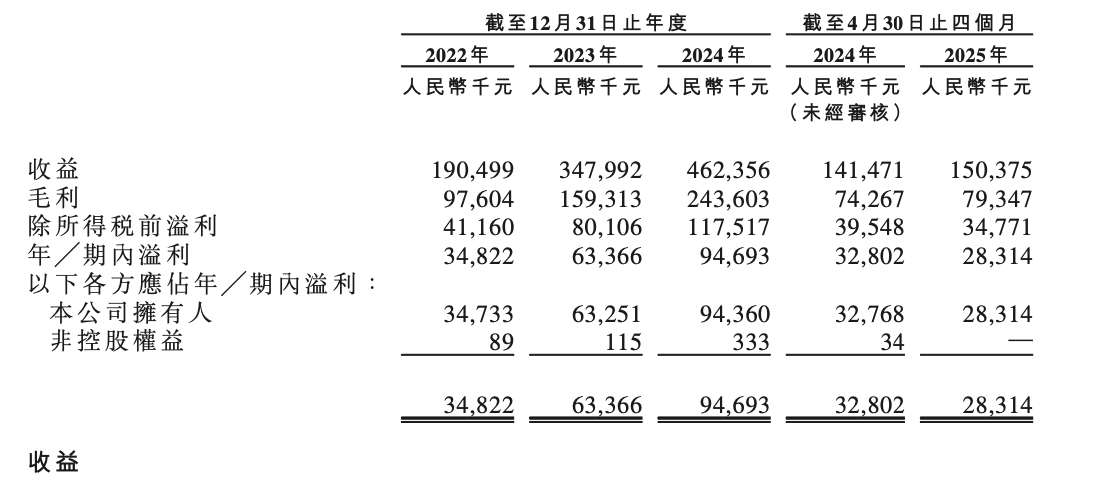

报告期内,聚智科技的营业收入分别约1.90亿、3.48亿、4.62亿、1.50亿元;毛利分别约9760.4万、1.59亿、2.44亿、7934.7万元,毛利率分别为51.2%、45.8%、52.7%、52.8%;净利润分别约3482.2万、6336.6万、9469.3万、2831.4万元。

截至2025年4月底,聚智科技的现金及现金等价物约2739.5万元。