来源:直通IPO;文/邵延港

中国充电桩龙头进行上市前最后的冲刺。

7月18日,挚达科技向港交所递表,这是在2024年2月及11月两次递表后的再一次提交招股书。而在两个月前,挚达科技已经获得证监会下发的境外上市备案通知书,将在港交所发行不超过20627100股普通股。若之后进展顺利,挚达科技则成为港股市场上的“充电桩第一股”。

作为专精特新小巨人企业,挚达科技在2022年曾计划过在新三板挂牌,但半年后决定转向港股市场。

挚达科技于2010年成立,2015年切入电动车充电桩领域,在中国新能源汽车潮流中起势。在跟随中国电动车品牌崛起时,挚达科技却逐渐在主机厂面前丧失议价权。

在挚达科技的招股书中,其中国最大家用电动汽车充电桩供应商的市场地位和业绩连续下滑的经营困境的矛盾凸显,挚达科技的突围策略则尤其值得关注。

比亚迪背书,在中国卖了120万台充电桩

挚达科技出自汽车行业资深人士之手,同样也是一次跨界创业。

1993年,挚达科技创始人黄志明考入同济大学汽车系,1998年毕业后进入上汽大众。但多年后,他却重回校园,先到复旦大学攻读MBA,2007年又回母校同济大学攻读经济与管理学院的博士,并被学校聘为创新与创业兼职教授。

2010年,中国新能源汽车启动“弯道超车”进程,黄志明带着一腔热血和志同道合的朋友成立了一支由知名汽车企业和IT企业技术精英组成的“跨界”创业团队,共同创建了挚达科技。

经历了创业初期的业务探索,黄志明和挚达科技在2015年成立挚达中鼎,该公司从事智慧家用电动汽车充电桩及配件的生产,自此切入充电桩赛道。

如今,挚达科技以向汽车制造商及用户提供智慧家用电动汽车充电桩为切入点,开发了由产品、服务及数字化平台构成的“三位一体”电动汽车家庭充电解决方案。

根据弗若斯特沙利文的资料,挚达科技是全球最大的电动汽车家庭充电解决方案供应商之一,按于往绩记录期间家用电动汽车充电桩的销量计,挚达科技高居全球首位,而按于往绩记录期间家用电动汽车充电桩的销售额计,其位列全球第四。

招股书数据显示,截至2024年,挚达科技全球已累计出货130万台家用电动汽车充电桩,在中国已累计出货120万台家用电动汽车充电桩。按家用电动汽车充电桩销量计,挚达科技在中国市场的份额达13.6%,全球市场份额达到9.0%。

挚达科技在极度内卷的中国新能源赛道能够成为行业第一,离不开主机厂的订单。2024年电动汽车销量计中国十大汽车制造商中,挚达科技为其中七家厂商提供智慧家用电动汽车充电桩及配件或服务。

在众多客户中,比亚迪的作用尤为重要。

上市前,挚达科技从2015年开始,在资本市场上先后完成了八轮融资,累计融资金额近6亿元,背后投资方包括金融资本、比亚迪,上海中电投、华盈创投、正海资本、乐视汽车、中鼎集团等。

招股书显示,在2022年的C3轮融资中,比亚迪投资5000万元,比亚油的雇员共同投资平台创启开盈投资50万元。截至当前,比亚迪及创启开盈的持股比例分别为3.52%及0.04%。值得注意的是,贾跃亭的乐视汽车也曾在2016年斥资1500万元投资挚达科技,但三年后,乐视汽车以1735万元将股权全部转让了出去。

此外,比亚迪也长期霸榜挚达科技最大客户。招股书显示,2022年、2023年、2024年及2025年第一季度,挚达科技来自比亚迪的营收分别为2.67亿元、2.15亿元、1.48亿元及0.37亿元,分别占总收入的38.3%、32.0%、25.0%及17.0%。

营收困境仍在,挚达如何突围?

从大客户及股东比亚迪的关联交易额度变化来看,挚达科技似乎正在陷入困境之中。

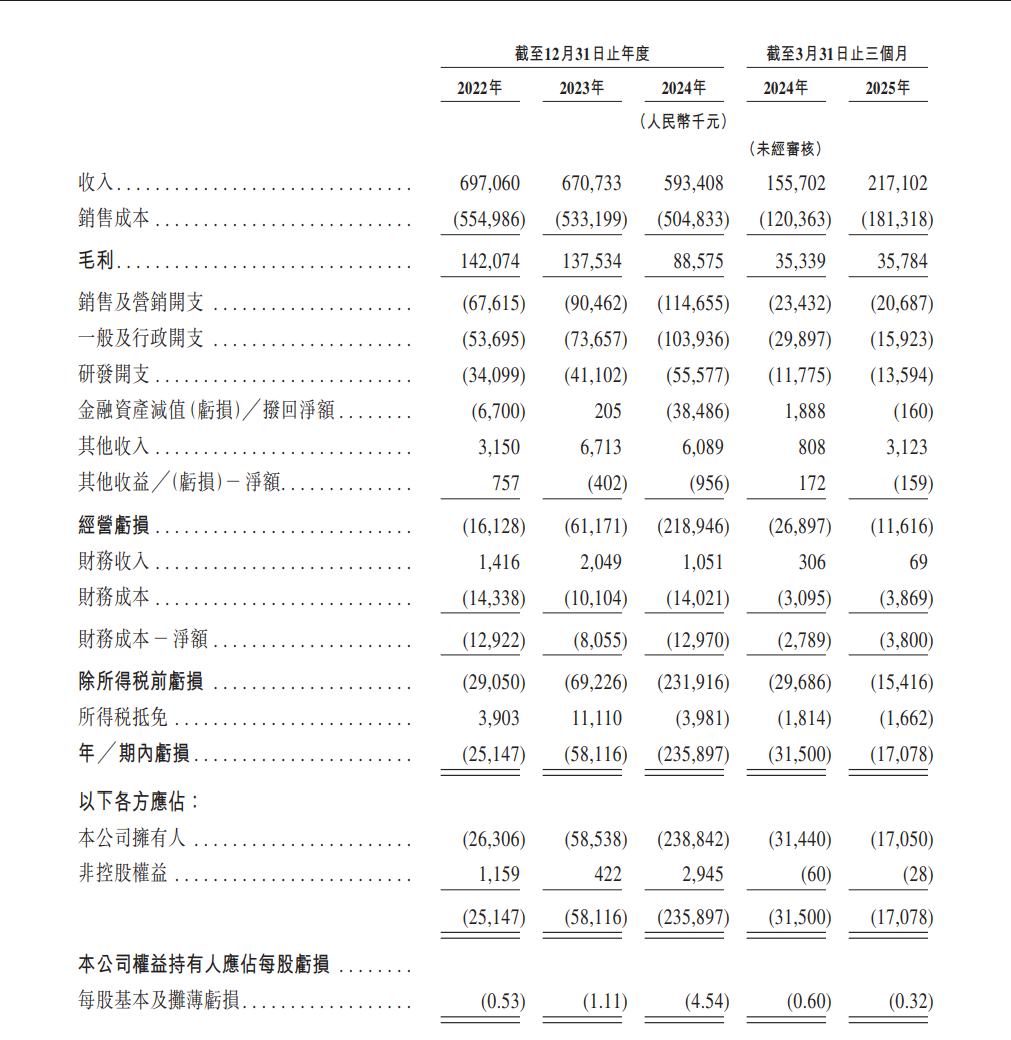

从业务数据来看,招股书显示,2022年、2023年及2024年,挚达科技营收分别为6.97亿元、6.70亿元及5.93亿元;毛利分别为1.42亿元、1.38亿元及0.89亿元,年度亏损分别为0.25亿元、0.58亿元及2.36亿元。

从招股书数据来看,2022年、2023年及2024年挚达科技包括研发、一般及行政和销售及营销开支在内的经营开支居高不下,占收入的百分比分别为22.3%、30.6%、46.2%。

作为行业龙头,挚达科技营收不断下滑,毛利萎缩,亏损扩大的问题仍待解决。在招股书中,挚达科技也掩盖不了充电桩行业的市场压力。

2022年、2023年、2024年及2025年第一季度,挚达科技在中国的产品销售平均售价分别为776.2元、972.8元、788.7元及723.7元,2023年价格上升的原因主要是由于该期间成功与若干主要客户磋商较高价格,而之后价格下降则是由于市场降价压力,其只能接受降价以维持竞争地位。

此外,2022年、2023年、2024年及2025年第一季度,挚达科技在中国的销量分别为477.3千台、232.5千台、294.1千台及154.9千台,前期销量下降是由于汽车制造商客户基于价格压力及策略考虑调整采购目标。甚至在2023年其中一名主要客户将电动汽车充电桩的采购目标价格调低至低于预期,导致挚达科技未能中标。

挚达科技的前五大客户为汽车主机厂,2022年、2023年、2024年及2025年第一季度,其五大客户总收入分别为4.59亿元、4.67亿元、3.33亿元及1.16亿元,分别占总收入的65.8%、69.6%、56.1%及53.5%。

为减少对主机厂客户的依赖以及增加议价权,挚达科技从2020年就推出了自有零售品牌挚达并通过国内外多渠道覆盖零售用户,挚达科技在天猫、抖音及有赞等平台以及在海外的亚马逊及其他电商平台上运营网店,并计划在国际电商平台上进行扩展。

根据弗若斯特沙利文的资料,按2022年、2023年及2024年电商平台上家用电动汽车充电桩的零售额计,挚达科技是前三大品牌之一。

招股书显示,2022年、2023年、2024年及2025年第一季度,挚达科技向零售客户销售产品的收入分别为0.54亿元、0.53亿元、0.75亿元及0.36亿元,整体呈现增长趋势,挚达科技预计未来向零售客户的销售将继续增长。

其实,挚达科技的业绩增长压力已经存在多时。招股书显示,在2020年2月—2022年2月的融资中,挚达科技及其创始人黄志明还与包括比亚迪、申银万国等在内的12名投资方签订了对赌协议。协议约定,如果该公司未能达成截至2023年12月31日止三个年度的相应业绩目标,黄志明同意向上述投资方支付共计约3900万元的业绩补偿款。

但招股书显示,由于挚达科技未能达成协议约定的业绩目标,黄志明与上述投资方订立了多个补充协议,将支付业绩补偿款的时间推迟。推迟的前提是在2024年12月31日前完成某个目标,并且除非相关投资方另行同意,否则黄志明应在2026年12月31日前支付业绩补偿款。

面对营收增长困境,挚达科技接下来将如何改变值得关注。此次IPO,挚达科技计划将募资额用于未来五年的海外扩张和研发投入,业务并购,升级生产设施和营运资金需求等。

截至2025年第一季度,挚达科技账面现金及现金等价物仅剩下1.46亿元,资产负债比率飙升至900%,上市融资显得迫在眉睫。