来源:直通IPO;文/孙媛

据港交所6月9日披露,SAINT BELLA Inc.圣贝拉(以下简称:圣贝拉)通过港交所上市聆讯,拟在香港主板上市,联席保荐人为瑞银集团和中信证券。

据悉,此次为该公司第三次递表,预计在2025年6月底在港交所上市,其曾于2024年6月及2025年1月递交招股书。

而一旦成功完成上市,圣贝拉将成为港股家庭品质护理第一股。

据招股书,圣贝拉是中国领先的产后护理及修复集团,亦提供家庭护理服务及针对女性需求的相关食品,目前,公司经营三大主要业务线。

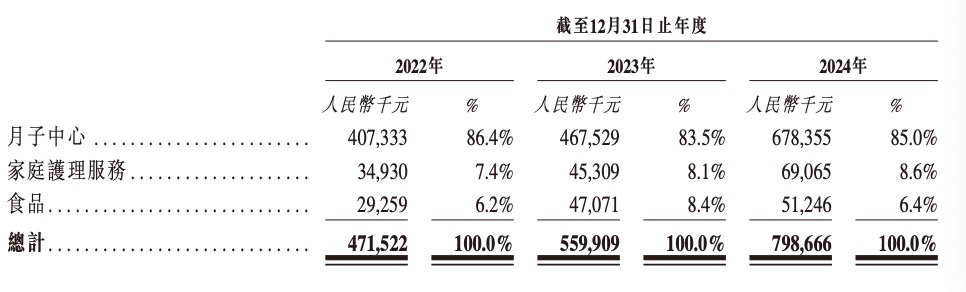

其中,月子中心为圣贝拉收入主要来源,2022年至2024年占总收入比例分别高达86.4%、83.5%和85%。

公司在月子中心提供产后护理和修复服务,这些中心的服务地点大多在租赁的高端酒店。主要以三个品牌开展月子中心服务,包括圣贝拉(针对高净值家庭的超高端旗舰月子中心品牌)、艾屿(针对中高产家庭 的高端品牌,通过营造舒缓的环境来关注心理健康)及小贝拉(针对年轻中产家庭的轻奢品牌)。 ‧

截至最后实际可行日期,公司在圣贝拉、艾屿及小贝拉品牌旗下拥有一个由96家高端月子中心组成的庞大网络,其中包括62家自营中心及34家管理中心。

而家庭护理服务和食品占总营收的比例均不足10%,前者是公司以予家品牌提供家庭护理服务,安排具备相应技能的婴儿护理人员,为客户提供所需的家庭护理服务;后者主要通过电商平台提供食品,覆盖女性不同阶段的营养需求。

报告期内,公司收入由截至2022年12月31日止年度的4.715亿元增加18.7%至截至2023年12月31日止年度的5.599亿元,并进一步增加42.7%至截至2024年12月31日止年度的7.987亿元,主要是由于月子中心网络扩张所致,这不仅直接导致月子中心业务收入增长,同时由于客户群相应增加也促进家庭护理业务的增长。

从收入构成来看,圣贝拉集团的家庭护理服务收入也在逐年递增,构成第二大收入来源。

2024年来自月子中心的收入为6.78亿元,较上年同期的4.67亿元增长45.2%,占收入的比例为85%;来自家庭护理服务收入为6907万元,占比为8.6%;来自食品的收入为5125万元,占比为6.4%。

根据弗若斯特沙利文报告,公司为亚洲及中国最大的产后护理及修复集团(以2024 年月子中心的收入计算)、中国增长最快的规模化产后护理及修复集团(以2022年至2024 年收入增长率计算)以及中国内地首家拓展至中国内地以外地区的月子中心运营商。于2024年,以来自中国月子中心的收入计算,圣贝拉占市场份额约1.2%。

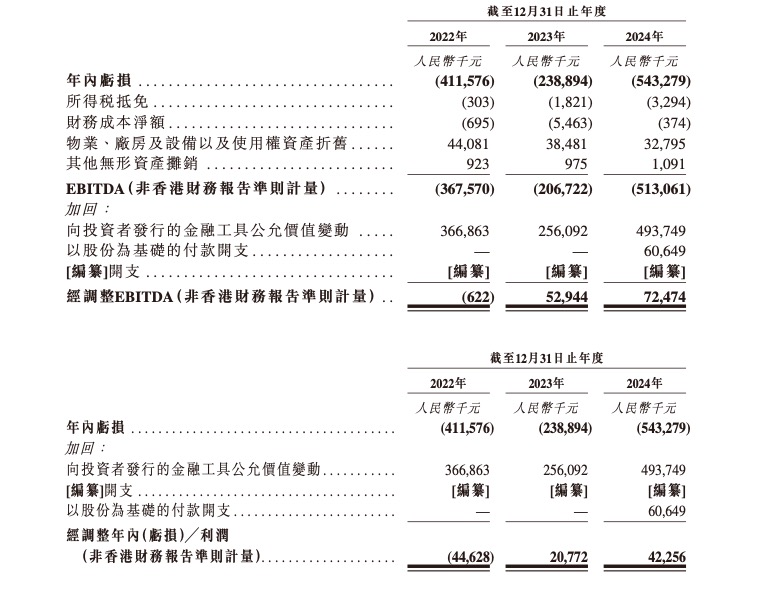

同期,公司毛利分别为1.41亿元、2.05亿元、2.70亿元;年内亏损分别为4.12亿元、2.29亿元、5.43亿元。

2023年,由于许多月子中心的毛利率在初始业绩爬坡阶段后有所提升,毛利率由截至2022年12月31日止年度的29.9%增至截至2023年12月31日止年度的36.5%,不过公司在2024年增加了更多中心,而且截至2024年12月31日,有更多中心处于初始业绩爬坡阶段,截至2024年12月31日止年度,其毛利率下降至33.9%。

于截至2022年、2023年及2024年12月31日止年度,公司经调整EBITDA(非香港财务报告准则计量)分别为负60万元、5290万元及7250万元。

公司将截至2022年12月31日止年度的经调整亏损(非香港财务报告准则计量)4460万元扭转为截至2023年12月31日止年度的经调整利润(非香港财务报告准则计量)2080万元,截至2024年12月31日止年度录得经调整利润(非香港财务报告准则计量)增至4230万元,主要是由于业务的持续增长、毛利率随着公司更多的月子中心日趋成熟而有所改善以及公司控制费用的能力。

IPO前,创始人向华通过Primecare BVI及Xiang SPV合计持股42.4%,为公司控股股东;腾讯与高榕资本、宁波唐竹分别位列第一二三大机构股东,持股分别为11.6%、8.3%、6.6%。