来源:猎云精选;文/邵延港

从京东方“退休”再创业的王东升,准备把手上的第二只超级独角兽也要送去IPO了。

5月30日,北京奕斯伟计算技术股份有限公司(以下简称“奕斯伟计算”)正式向港交所递交招股书。这是半年内,王东升带队冲刺的第二个IPO。早在2024年11月29日,西安奕斯伟材料的科创板IPO就已经获正式受理。

在中国半导体行业, 奕斯伟这个招牌虽然年轻,却不能被忽视。背后的掌舵人王东升被称为“中国半导体显示产业之父”,自2019年把京东方交给年轻一代后,随即开启新的创业生涯。

奕斯伟启动业务至今,核心涵盖芯片与方案、硅材料、生态链投资孵化三大领域,其芯片与方案领域由奕斯伟计算承接,12寸硅片生产则是交给奕斯伟材料,并且生态链投资孵化版图也在不断扩大。

随着奕斯伟两只半导体超级独角兽踏上IPO征程,王东升未竟的集成电路事业,也来到了新的里程碑。

融了90亿后,王东升带队冲击 “RISC-V第一股”

奕斯伟背后,是王东升的“芯”事业。

2019年,王东升卸任京东方董事长一职,后应邀加盟奕斯伟,也是在这一年,奕斯伟进行架构重整,改变混合经营状态,将致力于RISC-V芯片的奕斯伟计算正式分拆出来。

奕斯伟计算专注于智能化解决方案业务,聚焦智能终端和具身智能两大核心应用场景,采用新一代RISC-V计算架构,创新领域专用算法及IP,构建高效开放的软硬件平台。

目前市场上主流解决方案计算架构包括x86、ARM及RISC-V三种。在AI时代,RISC-V凭借开放生态、低功耗、低成本及灵活性和可拓展性,向市场不断渗透。

并且,奕斯伟计算是2024年为止中国RISC-V主控量产解决方案数量最多的提供商,截至2024年底,奕斯伟计算成功实现100余款系统级解决方案商业化,服务全球100多家客户,根据弗若斯特沙利文的资料,按2024年相关收入计,奕斯伟计算是中国最大的RISC-V全定制解决方案提供商。

因此,奕斯伟计算此次申请上市,有望冲击“RISC-V第一股”。

奕斯伟计算一直致力于新一代RISC-V计算架构的研发与推广。2020年,奕斯伟计算与行业领先客户达成定制化解决方案的合作,并从灵活的合作模式(从全定制解决方案到行业定制解决方案)中获益。

2021年,奕斯伟交付首个32位RISC-V主控处理硬件IP模块,并启动图像处理IP模块的开发,以及开始RISC-V的AI处理硬件的开发计划。

2022年,奕斯伟的旗舰解决方案收入重大突破、获得头部电信运营商射频处理解决方案设计合同及全定制V2X处理硬件解决方案的设计合同,以及交付首个64位RISC-V主控处理硬件IP模块。

研发的突破和商业化的进展,让奕斯伟计算获得更多资本的青睐。

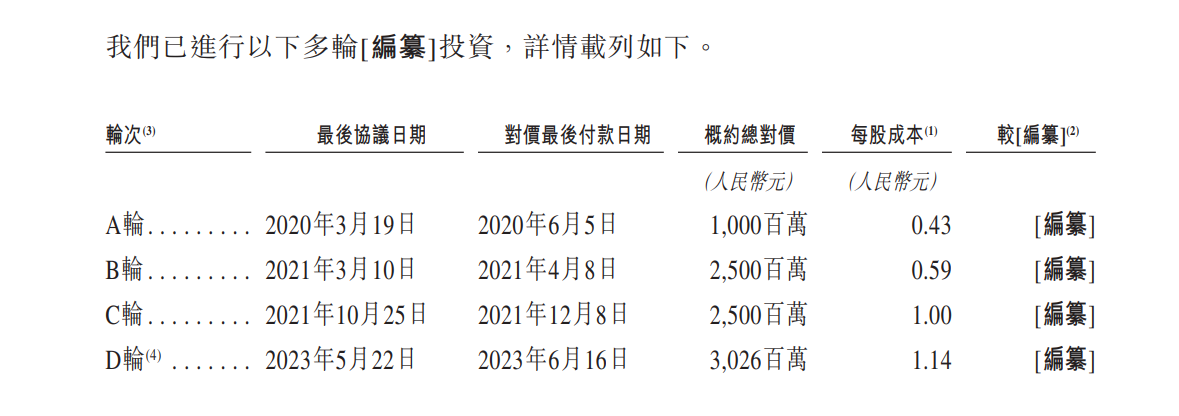

招股书显示,奕斯伟计算在2020年至2023年之间完成四轮融资,累计融资额超过90亿元,每股成本也从0.43元增长至1.14元。其中包括10亿元的A轮融资,25亿元的B轮融资,25亿元的C轮融资以及30.26亿元的D轮融资。

值得注意的是,在奕斯伟计算递表的一个多月前,即2025年4月21日,一名投资者通过注资向其进一步投资约2.5亿元,每股成本与D轮融资一致。

按照长城战略咨询发布的2023年中国独角兽企业榜单,奕斯伟计算估值达到49.2亿美元,约合人民币353亿。

在王东升的带领下,奕斯伟经过四轮融资,背后已经站着IDG、君联资本、京东方、三行资本、博华资本等众多机构投资方。

股权结构方面,奕斯伟计算的单一最大股东集团由奕斯伟集团、奕理科技和奕想科技(员工持股平台)、奕明科技、王东升、米鹏、杨新元及刘还平共同组成。奕斯伟和员工持股平台合计持股31.55%;IDG通过博芯创成、博思纵横及博明伟业持股8.94%;京东方旗下芯动能持股5.78%;君联资本持股5.34%;国家产投基金二期持股5.16%;三行资本持股3.12%;博华资本持股2.93%。

年入20亿,第一大客户销售占比近8成

王东升极为看好RISC-V的前景。王东升在奕斯伟计算2024首届开发者伙伴大会上表示:RISC-V就是为AI时代而生的,是AI时代的天选之子!

奕斯伟计算官网显示,截至目前,奕斯伟计算已成功推出50余款RISC-V主控产品,其智能座舱、智能控制、智能便携、智能办公、机器人等解决方案覆盖车载、物联网、通信、人机交互等多个领域。

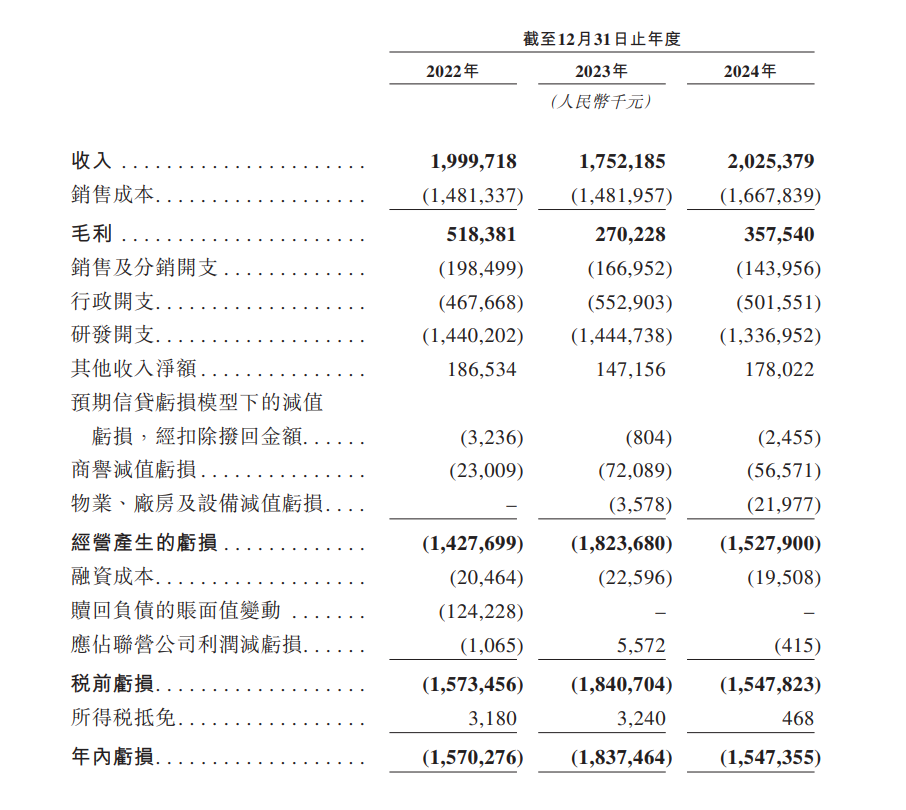

业绩方面,招股书显示,2022年、2023年及2024年,奕斯伟计算收入分别为20亿元、17.52亿元及20.25亿元;毛利率分别为25.9%、15.4%及17.7%;年内亏损分别为15.70亿元、18.37亿元、15.47亿元。

芯片企业亏损的原因,一般离不开高额的研发投入。2022年、2023年及2024年,奕斯伟计算的研发开支分别为14.40亿元、14.44亿元及13.37亿元,分别占同年收入的72.0%、82.5%及66.0%。另一方面,RISC-V生态刚刚建立,交付给客户的方案的定制化水平极高,导致研发投入占据了较高的成本。

2023年,奕斯伟计算营收下降、毛利骤降、亏损扩大,这些变动主要由于因宏观经济状况及市场动态波动导致市场需求减弱,进而导致奕斯伟计算策略性地实施以价换量的市场战略以获得更多市场份额。

此外,2023年,奕斯伟计算的行政开支由2022年的4.68亿元增至5.53亿元,这主要归因于作为行政开支入账的向离职员工支付的离职补偿金增加。

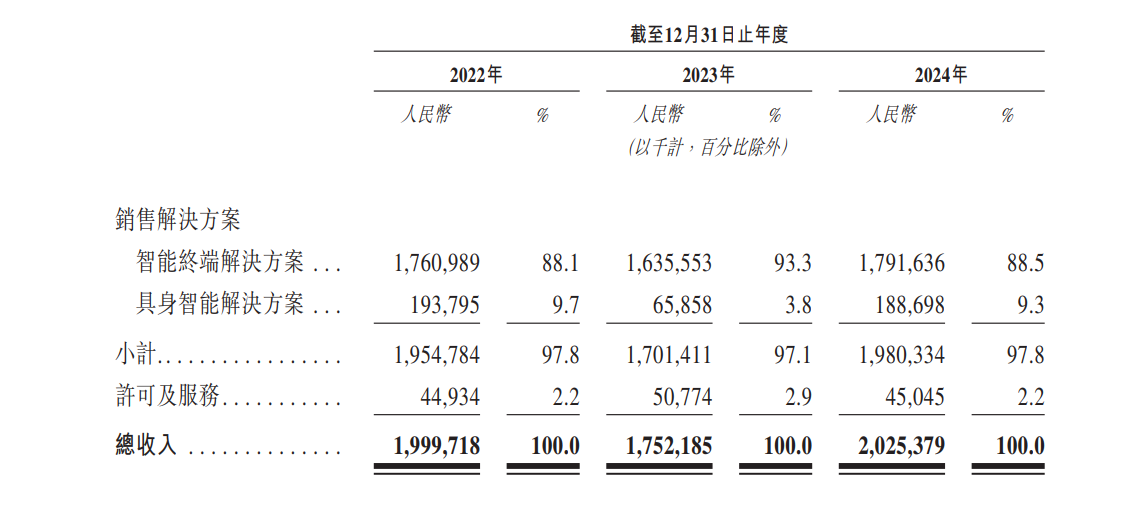

从收入构成来看,奕斯伟计算营收来自向客户销售并交付智能终端和具身智能解决方案,结合了专有IP模块(包括其RISC-V内核(如适用))、自主开发的处理硬件和软件。

其中,来自智能终端解决方案销售的收入分别为17.61亿元、16.36亿元及17.92亿元,分别占同年总收入的88.1%、93.3%及88.5%;来自具身智能解决方案销售的收入分别为1.94亿元、0.66亿元及1.89亿元,分别占同年总收入的9.7%、3.8%及9.3%。该两项产品的销售额占比超过97%。

2024年,奕斯伟计算在中国所有智能终端人机交互解决方案提供商中排名第一,市场份额为5.7%。根据弗若斯特沙利文的资料,按2024年营业收入计,奕斯伟计算是中国最大的提供智能终端人机交互解决方案的公司。

值得注意的是,尽管奕斯伟计算已经服务了上百家客户,但来自第一大客户的支持却占比极大。

奕斯伟计算在招股书中表示,于2022年、2023年及2024年,其来自五大客户的收入分别占年度各年总收入的88.7%、90.7%及88.5%。同期,奕斯伟计算来自第一大客户的收入分别为15.78亿元、14.38亿元及15.55亿元,收入占比分别78.9%、82.1%及76.8%。

招股书并未公布客户A的具体名字,仅表示该公司是一家领先的物联网智能交互产品和专业服务商,于国内A股上市。客户A为独立第三方,与北京奕斯伟董事、监事及主要股东无权益关联。

四分阵营,王东升已手握两只超级独角兽

像奕斯伟计算这样的超级独角兽,王东升手中有两个。

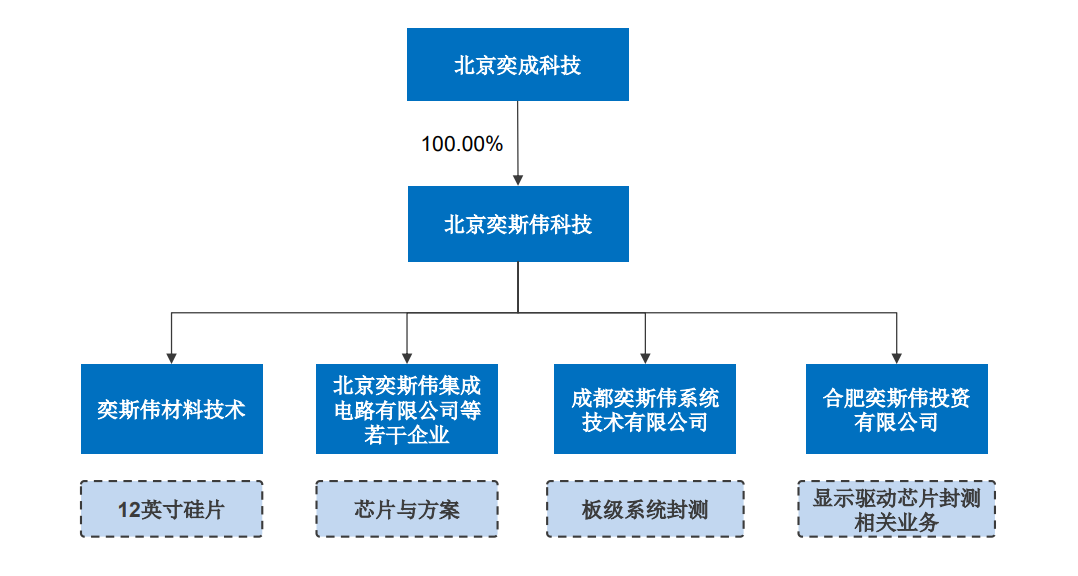

2024年11月29日,西安奕斯伟材料科创板IPO获得正式受理。据悉,奕斯伟材料是中国最大的12英寸硅片厂商,上市前在资本市场融资一百多亿元。 2024年的估值超过240亿元。

奕斯伟材料是奕斯伟旗下负责承接硅材料领域业务的项目,主要研发制造集成电路用12英寸硅单晶抛光片和外延片,广泛应用于电子通讯、汽车制造、人工智能、消费电子等领域。

如今,王东升带队的两只超级独角兽已经踏上IPO征程,但奕斯伟在半导体行业布局的步伐还未终止。

奕斯伟最初准备在海外进行项目并购,然后实现运营和研发本土化落地。但海外收购项目由于种种原因无法继续推进。2017年,奕斯伟管理团队决心引进人才、组建团队、自主孵化。

2018年,奕斯伟孵化探索了一些半导体芯片设计及制造项目,2019年考虑混业经营不利于市场化融资和专业化发展,奕斯伟实施架构重组,分拆成四个不同法人主体,各公司承接不同主业包括负责智能化系统级解决方案的奕斯伟计算,负责12英寸硅片的奕斯伟材料,负责板级系统封测的成都奕成科技,和负责显示驱动芯片封测的合肥奕斯伟,确保不同主业独立发展,独立融资,并积累各自领域的核心竞争力。

四分阵营,已经有两个走到IPO阶段,其余项目也在推进中。

成都奕成科技是中国大陆板级高密封测技术领域的先行者,填补了国内在该领域的空白。自2022年5月至今已经完成3轮融资,最近一次融资是2023年8月的超10亿元B轮融资。

此外,埃纳检测、芯晖装备、国科光芯,欣晖材料等半导体产业链公司也都纳入了奕斯伟投资孵化的版图中。

奕斯伟的生态链投资孵化,聚焦于集成电路产业链上下游材料、部件、设备等细分领域及关键环节。奕斯伟已打造出一套完整的投资孵化流程:产业研究→项目筛选→项目企划→前期研发→方案与可研→产业化落地→系统建设→融资与成长→可持续发展。

王东升曾经创造了京东方神话,2019年6月,61岁的王东升告别京东方,将自己肩扛二十多年的京东方彻底放下,转身投入芯片事业。仅用6年,奕斯伟便已创造资本市场的新奇迹。

不过,奕斯伟材料和奕斯伟计算都是王东升带队,哪一只独角兽能率先在IPO计划中拔得头筹呢?