来源:猎云精选;文/孙媛

刚刚,杭州又来了一个IPO。

5月16日,绿茶集团有限公司(简称:绿茶餐厅)在港交所挂牌上市,发行价7.19港元/股,早盘平开,随后股价微升至7.20港元/股便开始下滑,截至午间休盘,股价为6.79港元/股,较开盘价下跌5.6%,市值为45.73亿港元(近42亿元)。

根据灼识咨询报告,于2024年,绿茶餐厅在中国内地休闲中式餐厅品牌中,按餐厅数目计排名第三,按收入计排名第四。

值得注意的是,这是今年消费宠儿齐聚港股IPO热潮之下,继奶茶、零食后,香港二级市场新迎来的“网红餐厅鼻祖”。

这家诞生于杭州西子湖畔的餐厅,以杭帮菜为根基,融合粤菜、淮扬菜,主打“新中式融合餐饮”。

自2008年成立以来,靠着“面包诱惑”“绿茶烤鸡”“火焰虾”等创意菜,首店甚至创下过日翻台14次的纪录,是杭州餐饮界当之无愧的“初代网红”。

不过,昔日的红火却在二级市场一度接连“碰壁”。

自2021年3月起,绿茶餐厅便开启了漫漫上市路,此前已经发起了四次冲刺,却因内部以及行业因素多次“折戟”,直到今日敲钟,才算终于圆梦港交所。

浙江夫妻开网红餐厅,年入38亿

绿茶餐厅的故事,源于一对浙江夫妻。

2004年,王勤松、路长梅夫妇在杭州灵隐寺路31号开了一家青年旅馆,因旅馆前面有一片绿茶的茶园,因此取名“绿茶青年旅馆”。

在此之前,学厨出身的王勤松做过外贸、煤炭生意,甚至远赴过德国经商,摸爬滚打多年后,定居杭州的两人盯准了背包客这一群体,为其提供餐饮与住宿。

由于价格亲民,旅舍吸引了来自五湖四海的背包客。

随着二人与各式各样顾客的相处,他们逐渐意识到融合菜最适合他们的餐厅。

因此,他们开始尝试钻研融合菜,并开发了广受顾客青睐的几款菜品(如烤鸡及火焰虾)。由于主要接待年轻的背包客,餐厅的菜品价格亲民。

而网络口碑发酵后,食客大增,甚至超过了住宿旅客,其中火焰烤鸡、火焰虾等菜品常常供不应求。

旅舍餐厅大受欢迎,也因此成为绿茶餐厅的雏形。

当注意到来旅舍吃饭的客人反而比住宿的客人更多后,夫妻俩便萌生了开餐厅的想法。

2008年,第一家绿茶餐厅在西子湖畔开业。

路长梅当时的初心是让每个年轻人,大学毕业后哪怕月薪只有两千,也吃得起绿茶。

因此,绿茶从一开始便主打高性价比和融合菜,例如38元的“绿茶烤鸡”,22元的“面包诱惑”,以杭帮菜、融合菜为特色,同时在门店装修上创新,提升品牌辨识度。

而靠着“面包诱惑”“绿茶烤鸡”“火焰虾”等江南菜系创意菜,以及尽显江南水乡之美的中式装修,且人均消费仅需50元—80元,一举在杭州餐饮界脱颖而出,成为“初代网红”。

2010年起,王勤松还把绿茶开出了杭州,以“网红”之势进军北上广等一线城市,在人流量大、消费需求多元的核心商圈吸引更多消费者。

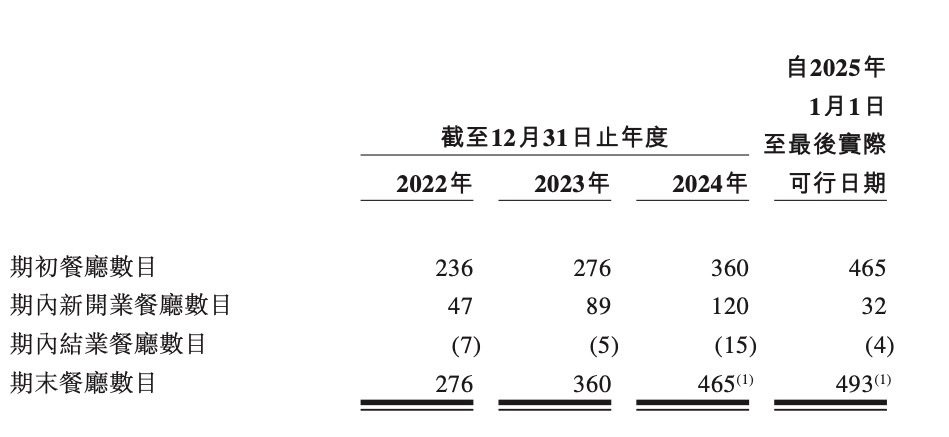

时至今年,绿茶餐厅总数由截至2022年12月31日的276家增至截至2024年12月31日的465家,复合年增长率为29.8%,可谓实现了餐厅网络的大幅增长。

截至最后实际可行日期,其营业中的餐厅数目进一步增加至493家,并覆盖中国21个省份、四个直辖市及两个自治区,以及香港特别行政区。

于2024年,绿茶开设了120家新餐厅,并计划于2025年、2026年及2027年分别开设150家、200家及213家新餐厅。

根据灼识咨询,于2024年,前五大品牌约占休闲中式餐厅市场总收入的3.9%。

于2024年,绿茶品牌餐厅实现38亿元的总收入,在中国内地休闲中式餐厅市场的市场份额为0.7%,排名第四;于2024年底,绿茶在中国内地休闲中式餐厅品牌中按餐厅数目计亦排名第三。

IPO前,王勤松与路长梅持股65.8%,按发行市值48.4亿港元(近45亿元)计算,这对夫妻身家近32亿港元(29.5亿元)。

一年新开120家,网红感却弱了

然而,与门店数的狂奔相比,绿茶的网红味却淡了不少。

最显而易见的是,其排队堂食的人变少了。

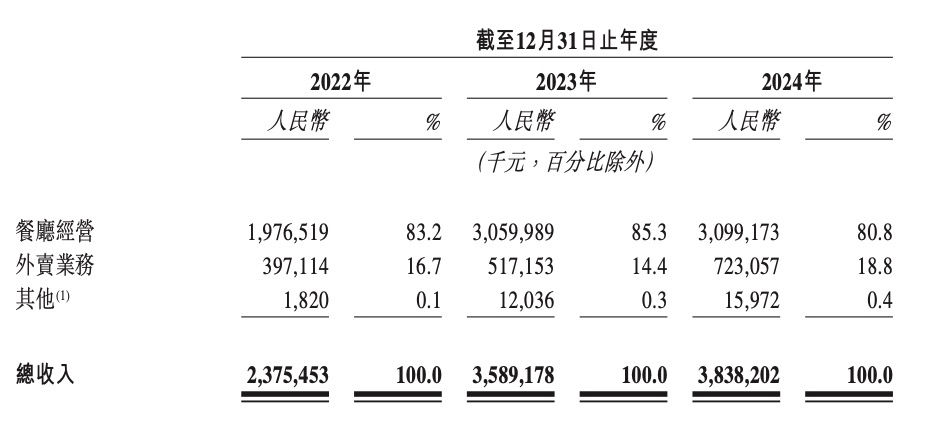

据招股书,于往绩记录期,绿茶收入主要来自餐厅经营及外卖业务。

2022年至2024年,公司的餐厅经营收入分别为19.8亿元、30.6亿元、31亿元,占总收入比例为83.2%、85.3%和80.8%。

其中,2024年与2023年相比,绿茶的餐厅表现整体有所倒退。

对此,绿茶表示主要由于在当前经济环境下消费者行为普遍改变,以减少外出用餐的支出及次数。这与灼识咨询资料中的行业整体亦呈现相同趋势。

举例而言,消费者一般倾向点更实惠的菜肴,外出用餐时减少点菜量及除非必要,否则不愿外出用餐。有关消费者行为的转变令绿茶在所有地区的翻枱率及人均消费均有所下降。

因此,其整体人均消费亦由2023年的61.8元减少至2024年的56.2元;其整体翻台率亦由2023年的3.30次下降至2024年的3.00次。

不过,由于其营业中的餐厅数量增加,绿茶整体接待总人数由2023年的57.9百万人增加至2024年的68.1百万人。

同时,由于绿茶于2024年策略性地提高专注于外卖业务,其外卖订单于2023年至2024年有所增加。

报告期内,外卖业务收入分别为4.0亿元、5.2亿元和7.2亿元,占比分别为16.7%、14.4%和18.8%。

然而,即便如此,绿茶餐厅的总营收增速依然有所放缓。

2022年至2024年,绿茶餐厅总营收分别为23.8亿元、35.9亿元和38.4亿元,2023年总营收较2022年增长近51%,而2024年较2023年增速却仅为7%。

不过,即便网红感弱了,绿茶的盈利表现依然不错。

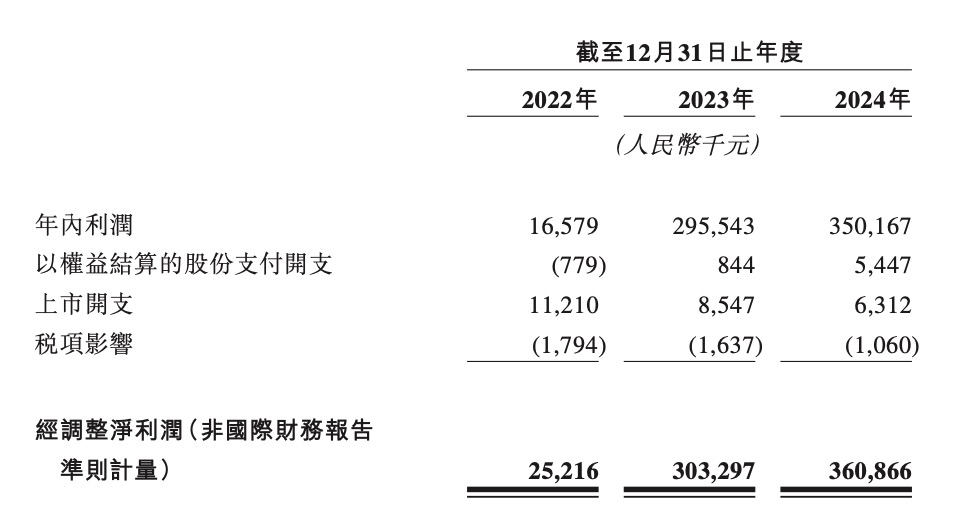

2022年至2024年,公司年内利润分别为0.17亿元、2.96亿元、3.50亿元,同比增速分别达1641%和19%;经调整净利润分别为0.25亿元、3.03亿元和3.61亿元,同比增速分别达1112%和19%,经调整净利润率分别为1.1%、8.5%、9.4%。

对此,绿茶表示,2023年公司年内利润增加,主要归因于餐厅的业绩强劲反弹及同年所用原材料及耗材占收入的百分比减少。

而这主要是由于公司努力增加直接向供应商采购原材料以获得更优惠的采购价格及若干食材(如猪肉)的市价下跌。

于2024年,公司年内利润进一步增加,则主要由于其收入主要因餐厅扩张而有所增加及同年所用原材料及耗材占收入的百分比减少。

而这主要是由于随着绿茶继续精简菜品,与供应商的议价能力不断提高,以更优惠的价格获得原材料及寻找以较低成本提供优质食材的供应商。

不过,门店扩张于绿茶而言也压力不小,亦是其此次IPO的主要目的之一。

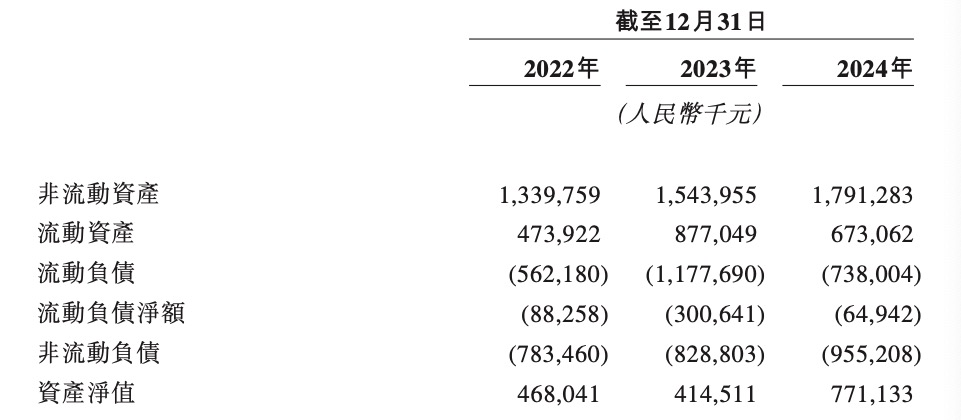

据招股书,截至2022年、2023年及2024年12月31日,绿茶流动负债、流动负债净额、非流动负债均为负,对此,绿茶坦言,这和其动用经营所得现金的重大部分扩充餐厅网络不无关联。

但绿茶相信,其流动负债净额状况将因新开业餐厅开始盈利后经营活动产生的净现金流入及全球发售所得款项净额而有所改善。

此外,公司亦将通过直接采购中心进行集中采购以控制成本以及随着餐厅网络不断增长提升规模经济效益,借此持续改善流动负债净额状况。

绿茶亦预期未来于低线城市利用强大的品牌知名度与业主协商以获取更优惠的租赁条款,从而控制成本。

而此次IPO所筹款,绿茶就计划以改善其现金流量,从而为发展策略提供支援,包括扩展餐厅网络的计划。

不过,从开盘表现来看,网红不红,绿茶于二级市场依然需要讲好“复红”新故事。