来源:直通IPO;文/孙媛

如祺出行,离IPO更近一步。

6月24日,如祺出行提交聆讯后资料,意味着这家背靠广汽、腾讯、小马智行等股东的出行服务公司,加速冲击“自动驾驶运营科技第一股”。

据招股书显示,如祺出行由广汽集团和腾讯联合发起创立,其后引入一家自动驾驶解决方案供应商小马智行作为战略股东。通过连接汽车制造商、互联网公司和自动驾驶解决方案供应商,公司一直在推动自动驾驶技术的商业化。

而拥有多元化背景的股东,使得如祺出行市场洞察力提升并增加对整个出行服务行业价值链上主要利益相关方的了解,从而能够整合汽车和出行服务行业的资源。

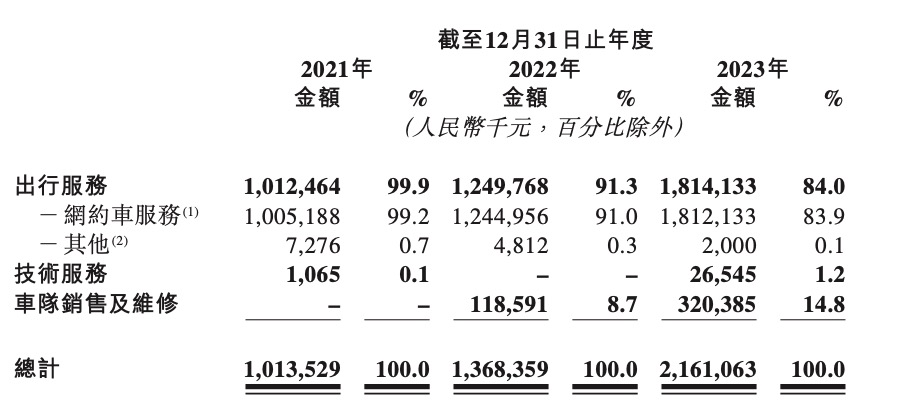

报告期内,公司服务并连接出行行业的各类参与者,包括乘客、司机、整车制造商、车辆服 务提供商及自动驾驶解决方案供应商,提供出行服务、技术服务(主要为人工智能数据及模型解决方案以及高精地图)及为司机及运力加盟商提供全套支持的车队销售及维修。

其中,网约车服务为主要收入来源,于2021年、2022年及2023年其收入分别占总收入的99.2%、91.0%及83.9%。

截至2023年12月31日,公司战略性地专注于九个聚焦城市(其中大部分位于大湾区)。根据弗若斯特沙利文的资料,按2023年的交易额计,其出行服务在大湾区排名第二,市场份额为 5.6%。

截至 2023年12月31日,如祺出行出行服务平台的注册用户数已达到2380万名,出行服务的收入由2021年的10.13亿元增加至2022年的12.50亿元,并进 一步增加至2023年的18.14亿元,年复合增长率为33.9%。

公司总收入由 2021年的10.14亿元增加至2022年的13.68亿元,并进一步增加至2023年的21.61亿元,年复合增长率为46.0%。

不过,公司的收入增长无法完全覆盖财报期内产生的各种成本及开支。

财务数据显示,公司自2021年至2023年底净利润亏损分别为6.85亿元、6.27亿元以及6.93亿元,3年累计亏损额达到20亿元。而造成净利润最大亏损科目主要来自于销售和营销推广,以及研发开支。两项会计科目累加自2021年至2023年,分别达到3.8亿元、3.3亿元和3.4亿元。

此外,自2021年至2023年底,如祺出行的毛利率分别为-24.2%、-10.7%、-7%。净负债分别为1.52亿元、7.5亿元以及14.3亿元。

对此,如祺出行在招股书中坦言,其收入增长可能无法完全覆盖短期内所产生的各种成本及开支,以及随着不断扩大出行服务的业务范围、增强技术能力及发展新推出的服务,预计在2024年、2025年、2026年及2027年将继续产生净亏损及经营净现金流出。此外,公司也可能无法成功将Robotaxi服务商业化。

为此,计划遵循既定的道路,如祺出行会通过以下方式维持可持续发展并实现盈利:扩大业务规模及促进收入增长、提高毛利率、提升经营及管理效 率及改善流动净负债状况。随着该等策略及计划的实施,公司预期将实现盈利, 实现收入的可持续增长并改善其经营现金流量状况。

据悉,如祺出行计划通过IPO募集的资金,主要用于自动驾驶及Robotaxi运营服务研发、出行服务产品升级及运营效率提升、扩大用户群和提高市场渗透率,以及加强品牌知名度。其中,Robotaxi将是如祺出行未来发展的重要方向。

此前,如祺出行获得过3轮融资。IPO前,广汽系和腾讯分别位列如祺出行的第一、二大股东。广汽集团通过全资子公司中隆持有如祺出行19.89%的股份,广汽集团控股股东广汽工业持有如祺出行15.31%的股份,腾讯持股为18.41%,广州市公交集团持股为5.68%,小马智行持股为5.34%。