本文转载自:新浪科技,作者:张俊。猎云网已获授权。

“你们要做就把这个行业做好,如果你们超越不了滴滴,就不是成功者”,吉利控股集团董事长李书福曾如此对曹操出行管理层说道。

不过,曹操出行确实让李书福失望了——根据其日前提交的赴港IPO申请书,揭开了它与滴滴在收入、毛利率、净利润等方面的巨大差距。

虽然宣称自己是网约车市场第三名,但曹操出行市场份额仅4.79%,甚至不及滴滴的零头。在2021—2023年,曹操出行也是连年亏损。甚至在B2C模式拥有优势的合规上,曹操出行也存在着巨大隐患。2023年,其平台上有近5万辆车辆和近5万名司机尚未取得合规证件,占比均超过15%。

要上市的曹操出行,讲不出网约车的新故事。

巨亏!毛利率“薄如纸”

曹操出行为吉利集团孵化,主要采用B2C模式,一方面可以为吉利集团消化库存车,另一方面也可以提升服务水平。

曹操出行还联合吉利集团部署定制车。根据招股书公布的数据,截至2023年12月31日,其在24个城市拥有一支约31000辆车的定制车车队,为全国最大。虽然曹操出行称定制车的部署可实现高成本效益,但目前来看,这并未帮助曹操出行走向盈利。

数据显示,2021—2023年,曹操出行总营收分别为71.52亿元、76.31亿元和106.68亿元,分别同比增长66.4%、6.7%、39.8%;但在营收增长的同时,该公司陷入连年亏损。2021—2023年,曹操出行净亏损分别为30.07亿元、20.07亿元和19.81亿元,合计亏损达到69.95亿元;在非国际财务报告准则之下,经调整净亏损则分别为29.59亿元、16.51亿元、9.66亿元。

吉利控股集团董事长李书福曾对曹操出行寄予厚望:“你们要做就把这个行业做好,如果你们超越不了滴滴,就不是成功者。”

但尴尬的是,曹操出行与滴滴的体量还差得很远。以2023年为例,滴滴总营收1924亿元,曹操出行的收入仅为滴滴的5.5%;滴滴净利润5.4亿元,曹操出行则亏损19.81亿元。

曹操出行的毛利率情况也不容乐观。2021年—2023年,曹操出行毛利率分别为-24.4%、-4.4%、5.8%。虽然在2023年由负转正,但与同行相比并无优势。比如采用C2C模式的滴滴,2021—2023年的毛利率分别为9.7%、17.8%、15.3%;而以顺风车业务为主的嘀嗒出行的毛利率则分别为80.9%、75.1%、74.3%。

买量?一年要花近7亿

近年来,高德、美团、百度等纷纷入局聚合打车模式,凭借着庞大的用户量,也成为网约车市场的重要玩家。

而曹操出行则选择抱紧聚合出行的平台的大腿。数据显示,曹操出行对于聚合出行平台的依赖度逐年增高,2021—2023年,曹操出行自聚合平台收到订单的GTV分别为39亿元、44亿元和89亿元,分别占到同期总GTV的43.8%、49.9%和73.2%。

曹操出行称,通过各种聚合平台实现了订单规模的迅速提升,未来也计划进一步加强与聚合平台的合作获取更广泛的用户流量、保持订单量的增长。

但聚合出行平台的流量也是需要付费的。

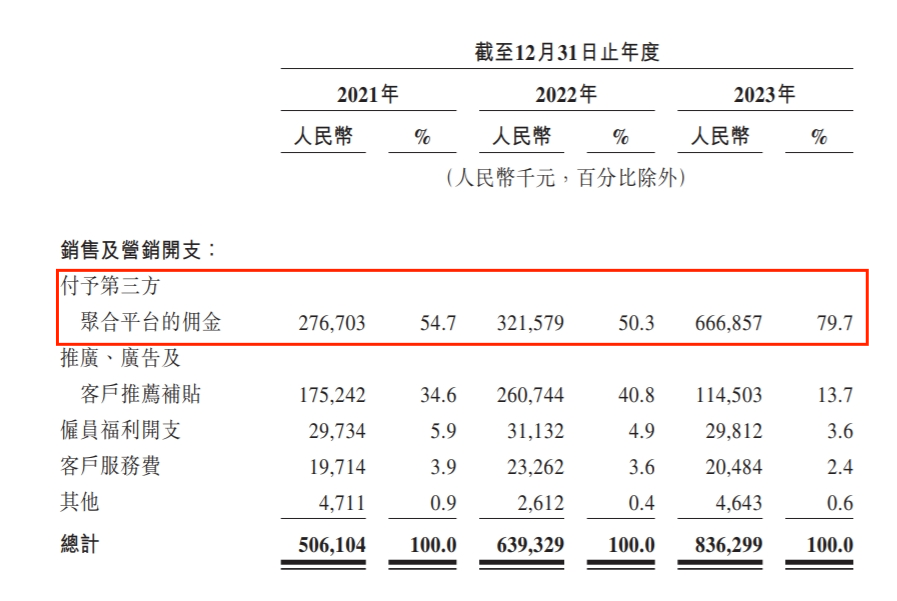

数据显示,曹操出行的收入由2022年的76亿元增加39.8%至2023年的107亿元,但同时销售及营销开支也由2022年的6.39亿元增加30.8%至2023年的8.36亿元。曹操出行称主要是由于向第三方聚合平台支付的佣金,由2022年的3.22亿元增加107.4%至2023年的6.67亿元。

曹操出行也在招股书中坦诚,依赖第三方聚合平台处理大量订单,然而聚合平台行业可能进行整合。如果曹操出行仅能从少数能够提供所需用户促成服务的聚合平台中进行选择,由于议价能力所限,可能不得不接受不利条款。此外,如果曹操出行与第三方聚合平台的合作中断,可服务的订单数量可能会大幅减少,无法保证将能够按可接受的条款及时找到替代的聚合平台,或根本无法找到替代的聚合平台。

另外,曹操出行不仅要向聚合平台付费买流量,还要负责解决因聚合平台促成的订单产生的司机与用户之间的纠纷。如果聚合平台因履行订单的过程中发生意外而须承担责任或受到行政处罚,聚合平台也有权向曹操出行追偿任何经济损失。

第三?市场份额还不到5%

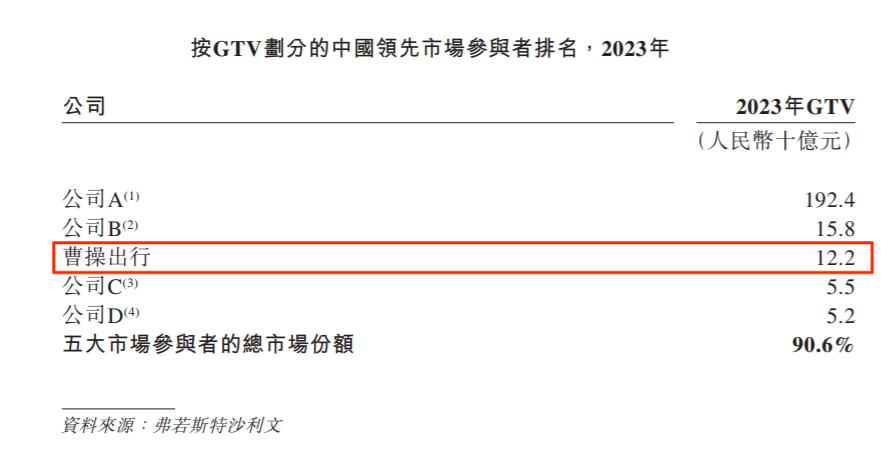

曹操出行在招股书中表示,根据弗若斯特沙利文的资料,按GTV计算,其于2021年、2022年及2023年一直位列中国网约车平台前三名。

不过,曹操出行这个第三名的含金量并不高。

按照GTV来计算,2023年滴滴的市场份额高达75.5%,位居第一;而位列第三的曹操出行,市场份额仅为4.79%。

曹操出行也想讲出新故事。比如在2023年3月,曹操出行直接下场造车和卖车,发布定制车品牌曹操汽车以及旗下首款车型曹操60。招股书显示,2021年—2023年,其车辆销售收入分别为5290.6万、3218.4万、1.15亿,占总营收分别为0.7%、0.4%、1.1%,对于收入的拉动效果还不明显。

2021年—2023年,出行服务收入依然是曹操出行总收入的主要部分,分别占96.3%、97.9%及96.6%。在招股书中,曹操出行也对未来的共享出行市场给出了极其乐观的预测,称预计共享出行市场将出现迅猛增长,将从2024年的3547亿元增至2028年的7513亿元。

但实际情况却并非如此。

近期,全国多地交通运输管理部门纷纷发布网约车行业风险预警,公开提醒潜在投资者和从业人员慎重考虑进入网约车行业。相关数据显示,网约车市场运力在多地已接近或超过实际需求。据交通运输管理部门披露的数据,多地网约车平台存在未开展经营、车辆数量低于50辆、日均单量小于1000单的情况。同时,网约车从业人员的日均接单量不超过20单,平均单次营收约20元,导致单车日均收入仅200多元。

一方面是网约车市场正在趋于饱和;另一方面是曹操出行目前的布局也主要在一二线市场,招股书显示,截至2023年12月31日,曹操出行在中国51个城市拥有运营网络,但目前主要集中在一线及二线城市,这也是其市场份额和收入规模与滴滴有着巨大差距的原因所在。

另外,虽然采取B2C模式,但曹操出行在合规上也存在着问题。

招股书披露,截至2023年12月31日,曹操出行平台上部分车辆及司机尚未取得必要的运输证及网络预约出租汽车驾驶员证。2021年至2023年,曹操出行有53111辆、34153辆、48247辆汽车尚未取得运输证,分别占车辆总数的23.0%、15.8%和15.7%;同时,有62101名、38433名和47896名司机尚未取得网约车驾驶许可证,分别占司机总数的27.0%、18.0%和15.7%。

曹操出行在招股书中坦诚,如果曹操出行上的司机或车辆未能获得并保持提供网约车服务所需的执照或许可证,其业务、财务状况和经营业绩可能会受到重大不利影响。平台可能会受到行政处罚,包括责令改正并处以罚款,或可能责令暂停、终止或大幅削减运营。