来源:猎云精选;文/邵延港

2024年,AI算力概念继续狂飙。“AI芯片第一股”却正在经历一场考验。

近日,寒武纪公布2023年年报及2024年第一季度报告,其中2023年收入基本稳定,第一季度营收为2567万元,较上年同期下降65.91%。

2023年,是以大模型为代表的人工智能技术发生变革的一年,是对人工智能芯片为代表的智能算力需求大爆发的一年,也是寒武纪被列入“实体清单”后的第一年。自去年开始,寒武纪就已经调整销售策略,来缓解业务前进的压力。

寒武纪成立于2016年,专注于人工智能芯片产品的研发与技术创新,与英伟达的GPU在通用性和兼容性的优势不同,寒武纪的AI芯片主要采用ASIC架构,专注于特定人工智能应用场景的优化,具有高性能和低功耗的特点,更擅长处理特定任务。

2023年,寒武纪暂停部分预期毛利率较低的研发项目,收缩战线、降低开支,又能否让寒武纪的前进道路更清晰呢?

截至5月10日收盘,寒武纪报170.36元/股,市值709.71亿元,市销率约100。如此高的市场认可度下,寒武纪该如何实现突破呢?

AI算力狂飙,寒武纪调整销售策略

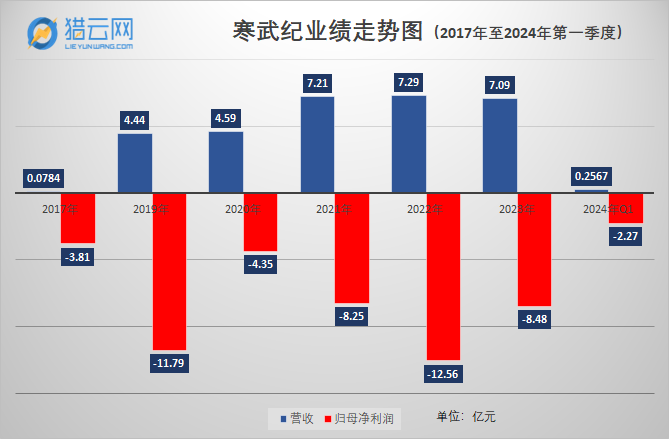

2023年,寒武纪实现营收 7.09 亿元,同比2022年的7.29亿元下降2.70%;实现净亏损8.48亿元,较2022年12.56亿元的净亏损收窄32.47%。

同时公布的2024年第一季度财报显示,寒武纪实现营收2566.61万元,同比下降65.91%净亏损为2.27亿元。

寒武纪在财报中表示,业绩变动主要系公司受供应链影响,公司调整销售策略,优先服务毛利较高、信用较好的客户。

寒武纪致力于打造人工智能领域的核心处理器芯片,是AI市场爆发的重要国产替代。2023年,AI浪潮汹涌,寒武纪接连踩中AI芯片和AI算力风口,时代的红利已尽数摆在面前。而受供应链影响,寒武纪的前景又增添了几丝迷茫。

芯片行业投入高、周期长,寒武纪自2017年至今,归母净亏损已近52亿元,上市三年多,尚未实现盈利。在2021年业绩大幅增长之后,寒武纪在2022年、2023年的收入基本在同一水平,这种成长速度很难与一家科技公司进行匹配。

寒武纪业绩走势图

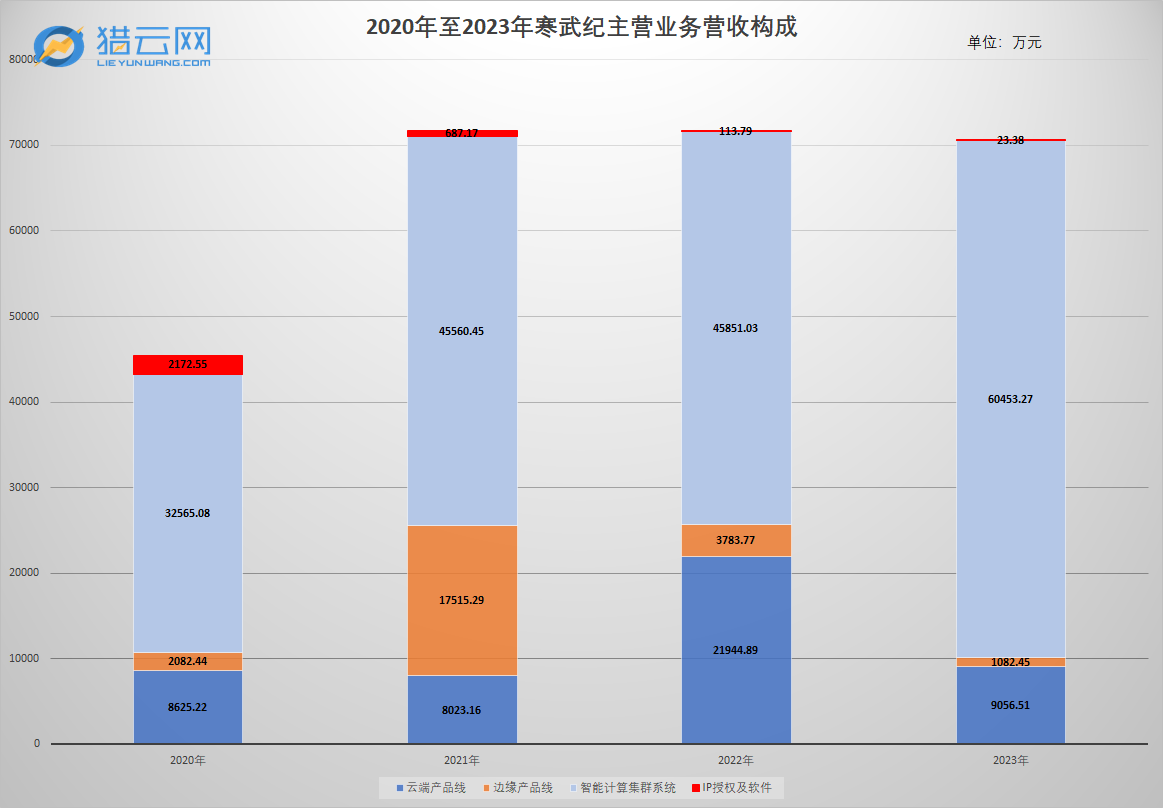

寒武纪的主要产品线包括云端产品线、边缘产品线、IP授权及软件。寒武纪先后推出了用于终端场景的寒武纪1A、寒武纪1H、寒武纪1M系列智能处理器;基于思元100、思元270、思元290芯片和思元370的云端智能加速卡系列产品;基于思元220芯片的边缘智能加速卡。

此外,寒武纪在去年发布了用来对标英伟达A100的思元590。

根据收入构成,寒武纪收入主要来源为智能芯片及加速卡、智能计算集群系统业务。2023年,寒武纪来自智能芯片及加速卡的收入为1.01亿元,其中包括云端智能芯片及加速卡和训练整机产品在内的云端产品线,受供应链影响,去年收入仅为9056.51万元,较上年同期下降 58.73%,边缘产品线营收也仅有1082.45万元,同比下降71.39%。

寒武纪主营业务营收构成

2023年,寒武纪来自智能计算集群系统业务的收入为6.05亿元。智能计算集群系统业务主要服务数据中心的基础设施建设,2023年,寒武纪在沈阳、台州实施智能计算集群项目,实现该业务收入较2022年同期增长了 31.85%。

值得注意的是,寒武纪2023年第四季度营收为5.64亿元,占据全年营收的大部分,也正是由于智能计算集群系统业务订单的实施。

2023年,伴随着人工智能大模型的兴起,智能芯片及加速卡及智能计算集群系统业务,迎头赶上AI算力紧缺的行情,市场上的英伟达芯片供不应求,甚至被炒出天价。

而寒武纪“干着急”的原因则是供应链遇阻。据悉,在2022年底,寒武纪被列入美国商务部“实体清单”,所有向寒武纪出口的技术或服务均需申请许可。寒武纪的芯片采用 Fabless 模式经营,供应链受挫后,势必会对经营业绩产生不利影响。在寒武纪2023年的成本结构中,直接材料成本和封装测试成本分别同比下降18.32%和36.69%。

2023年,寒武纪的前五大供应商中,有三家是2023年新进的。不过,按照研发芯片的流程,寒武纪还是需要找到可靠的替代供应商进行合作。

芯片销量下降近9成,寒武纪战略在聚焦

当前的寒武纪问题不少,产销不平衡也是其中之一。

年报显示,2023年寒武纪智能芯片及加速卡产量为22.55万片,同比下滑61.96%,销售量却仅有2.58万片,同比下降88.35%,库存量同比2022年增加30.16%至87.1万片。

2023年,寒武纪对库存的芯片及其他资产已经在财务报告中计提了1.38亿元的资产减值损失。

寒武纪智能芯片及加速卡正是大模型时代需要的重要资源,云端智能芯片也是寒武纪智能计算集群系统的核心算力来源。

2023年,寒武纪调整销售策略,优先服务毛利较高、信用较好的客户。这或许意味着,寒武纪想利用手中有限的库存创造更高的利润。

财报显示,寒武纪2023年前五名客户销售额 6.55亿元,占年度销售总额92.36%。其中第一名客户占年度销售总额的65.88%,该收入为公司智能计算集群系统业务收入。这意味着,寒武纪去年真的在挑客户。

根据财报,寒武纪2023年的毛利率69.16%,较上年同期提升3.40个百分点,其中,智能计算集群系统以70.78%的毛利率,成为寒武纪除IP授权及软件业务外,最“赚钱”的业务。

除此之外,寒武纪在2023年也在陆续暂停部分预期毛利率较低的研发项目,以此来控制开支。

截至2023年底,寒武纪的研发人员数量从2022年的1205人降至752人,减少了453人,减员幅度高达37.6%。研发人员减少,寒武纪在2023年的研发投入也同比下降26.63%至11.18亿元。尽管如此,寒武纪的研发投入占营业收入的比例为 157.53%,但也对净亏损的收窄起到了一定的益处。

2023年年中,市场消息称寒武纪将子公司行歌科技项目暂停,行歌科技于2021年1月由寒武纪主导成立,肩负寒武纪布局车载智能芯片应用场景的重要使命。

不过,寒武纪在2023年完成定增,截至2024年第一季度末,寒武纪账面上现金及现金等价物还有43.48亿元。因此,收缩战线后寒武纪,其日常经营暂时还不会有影响。

业务重心变化,新的突围方向在哪?

2020年,寒武纪顶着“AI芯片第一股”的光环登陆科创板,而近4年过去,市场对寒武纪还有多少信心?

在上市前,寒武纪连续获得10轮融资,总融资额超过50亿人民币,投资方包括阿里巴巴、联想、曙光、科大讯飞等知名机构。

在上市之后,不少原始股东就带着巨额收益陆续退场。2023年9月,寒武纪股东国投创业基金减持实施完毕,累计减持739.87万股,套现14.82亿元,基本完成清仓。在此之前,古生代创业、宁波瀚高投资、南京招银、湖北长江招银等原始股东也在股价高位时完成清仓。

对于股东退出引发的争议,陈天石出面表态,自愿承诺2024年底之前将不以任何方式进行减持。不过,根据减持新规,对于上市公司存在破发、破净情形,或者最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%的,证监会要求,控股股东、实际控制人不得通过二级市场减持本公司股份。

此外,根据此前的股权激励协议,寒武纪需要做到2024年的营收目标不低于11亿元、2024年至2025年累计营收不低于26亿元、2024年至2026年累计营收不低于46亿元。现在的处境对于寒武纪之后的压力不会小。

在这轮AI浪潮中,AI芯片的国产替代带来的机遇,让寒武纪来到聚光灯下。

寒武纪当前的主要收入来自智能计算集群系统业务。智能计算集群主要聚焦人工智能技术在数据中心的应用,为人工智能应用部署技术能力相对较弱的客户提供软硬件整体解决方案,以科学地配置和管理集群的软硬件、提升运行效率。

据悉,寒武纪智能计算集群系统业务是将其自研的加速卡或训练整机产品与合作伙伴提供的服务器设备、网络设备与存储设备结合,并配备公司的集群管理软件组成的数据中心集群,算力来源为其自研云端智能芯片。

值得注意的是,寒武纪的云端产品线中的训练整机,也是由自研云端智能芯片及加速卡提供核心计算能力并提供给客户。

寒武纪则表示,其训练整机产品与智能计算集群系统业务的区别在于训练整机主要提供计算集群中的单体训练服务器,而不提供全集群搭建服务,主要面向有一定技术基础的商业客户群体。

不过,寒武纪在商业模式上,一边为下游算力服务器客户提供云端芯片产品,也在直接提供智能计算集群系统,是否会与客户形成竞争关系呢?

此外,寒武纪的智能计算集群系统业务,由于项目规模一般较大,会出现单个客户销售占比较大的情形,也增加了寒武纪的财务风险。截至2023年底,寒武纪应收账款账面价值为 6.44亿元,占期末资产总额的比例 10.03%。

若该业务客户的回款不及时,或客户因经营情况不善等因素丧失还款能力,则公司因应收账款金额较大将面临坏账的风险,从而对公司资产质量、盈利能力及现金流量造成不利影响。

创立至今,寒武纪的核心业务已经变更了很多次,最初与华为的合作,或许是其商业化的高光时刻。

据了解,在2017年至2019年,寒武纪对华为海思终端智能处理器IP授权业务的销售金额为771.27万元、1.14亿元及6365.80万元,占公司终端智能处理器IP授权业务销售收入比例的100.00%、97.94%和92.56%。该项业务的毛利率可能高达100%。

不过,随着华为海思自研项目的落地,寒武纪的大客户成为了竞争对手。

2020年,陈天石曾说寒武纪要做“最正统的芯片设计公司”。2021年,陈天石又说,“如果立刻着手设计一颗自己的芯片,时间周期太长,稍有不慎,我们也许就泯然于众人,于是我们首先选择IP授权这条商业路径。”

后来,寒武纪的收入核心变成智能计算集群系统,而现在该业务还不知道下一个大订单会从何而来。

寒武纪诞生于天才之手,需要有自己的商业化路径,眼下还需要其找到突围的方向。