本文转载自:定焦(ID:dingjiaoone),作者:黎明,编辑:魏佳。猎云网已获授权。

站在2023年的尾巴上,回望这一年,我们发现很多互联网大厂“瘦”了。

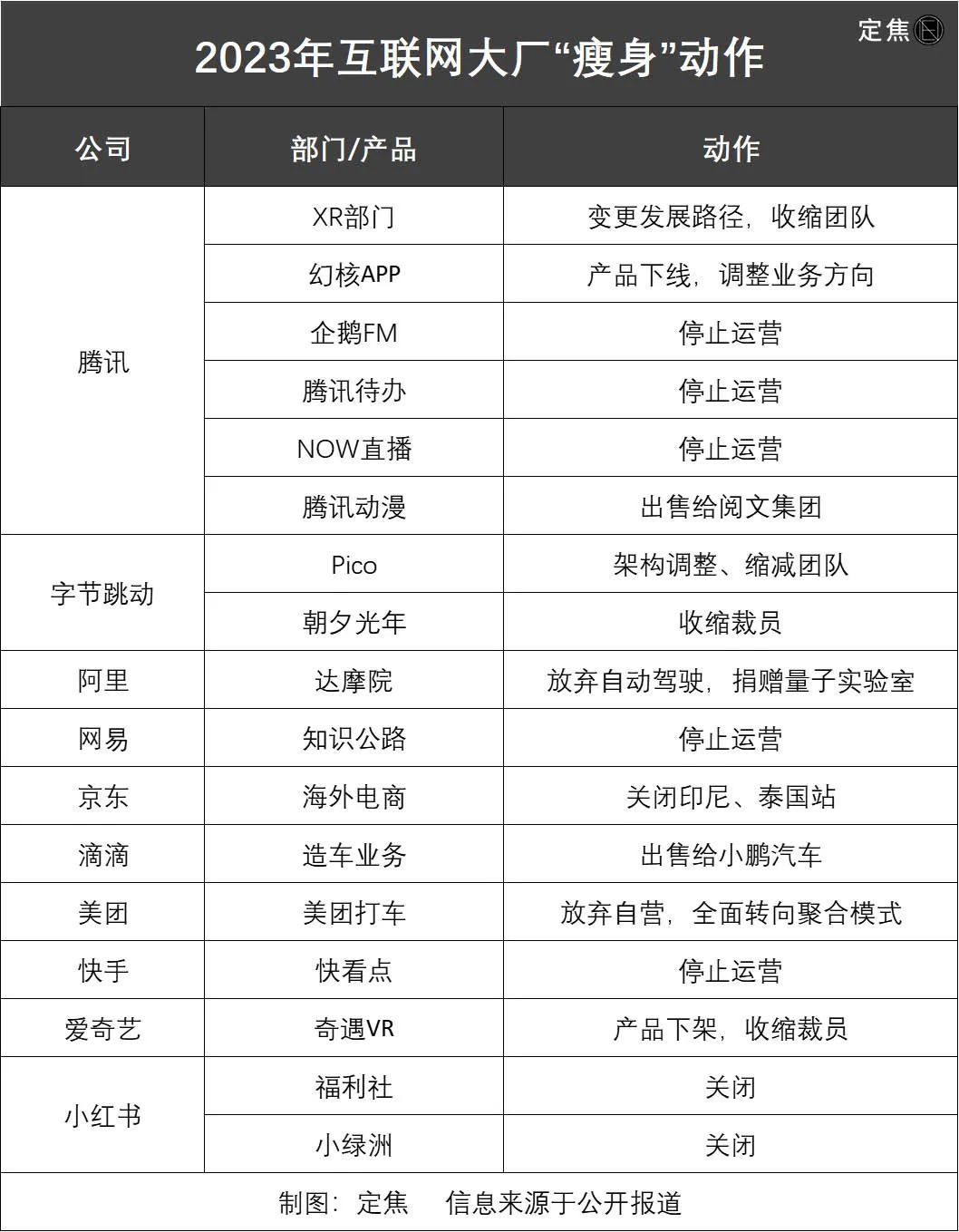

字节跳动将Pico团队大幅裁撤,关停、出售部分游戏项目;腾讯精简XR业务线,变更硬件发展路径;美团放弃自营打车,全面转向聚合模式;小红书关闭自营电商平台小绿洲,京东关闭印尼和泰国站点……

「定焦」统计了头部大厂在2023年的“瘦身”动作,请看下表:

瘦不代表不健康,或许是为了更好地保持体型,走起来更稳健。更值得探讨的是,2023年大厂为什么要“瘦身”?这些行为背后,有哪些共同的逻辑?

我们将之总结为三个方面:聚焦主业、收缩副业、接受现实。这能让大厂实现:做好能做好的、放弃不擅长的、裁撤不赚钱的,最终降本增效,提高风险应对能力。

聚焦主业,做好能做好的

大厂“瘦身”,第一步通常是聚焦主业。

前几年,互联网行业机会很多,几乎所有大厂都摆出一副扩张姿态,争帝国、抢地盘、建城墙,导致资源和人员非常分散。比如滴滴,三年前的社区团购大战,头部几个大厂都下场做“买菜”业务,没有直接关联的滴滴也加入混战,没多久就撤退关停了。

滴滴在美股IPO之后,APP下架了18个月,公司内部一直在整改。2023年1月滴滴APP恢复上架,一整年持续投入主营业务——网约车。

网约车是滴滴的基本盘,APP下架期间市场被对手抢得厉害。高德、美团、T3出行“趁火打劫”,一度让外界觉得滴滴危险了。滴滴归来之后,集中力量拉新、促活,重回增长轨道。最新数据显示,滴滴中国出行业务三季度日均单量3130万单,突破了单季度历史峰值。

在打车业务向日均4000万单进击的同时,除了自动驾驶,滴滴不再重兵投入其他业务。

一位投资人对「定焦」说,滴滴已经过了讲故事的阶段,当年滴滴做橙心优选是为了IPO讲故事,现在的首要任务是夯实打车基本盘。

如果说滴滴的案例有点特殊,那腾讯和阿里则更具代表性。

2022年底腾讯内部的一场员工大会上,马化腾的讲话奠定了腾讯整个2023年的战略走向。当时他说,很多业务该砍就砍掉,非核心业务铺得太多并不划算,被友商带偏了方向。基于此,腾讯在2023年裁撤了很多存在感不高的业务部门,关停了一些重复造轮子的产品。

马化腾当时还说,视频号基本上是全公司的希望,视频号已经立住了,后面希望能更贴近交易,把电商闭环做好。

视频号诞生在13亿用户的微信生态里,可以说是抱着金饭碗出生,但相比抖音、快手,一直不温不火。2023年,腾讯在视频号上继续投入,并且加速商业化。一个直观的指标是,视频号广告和直播带货服务费起来了,为腾讯贡献了更高的毛利率。

11月15日腾讯发布三季度财报,其中一大亮点是,其收入结构正从音乐、游戏直播这类低毛利率项目,向小游戏平台服务费、视频号广告和直播带货服务费等高毛利率项目迁移。腾讯总裁刘炽平称腾讯已进入高质量的收入增长模式,可以提供比过去更大的运营杠杆。

把那些具有战略意义且能做好的项目抓住,公司业绩通常都不会太差。

2023年, 阿里全方面聚焦主业,它的调整不只是产品层面,而是在集团架构层面,堪称“天翻地覆”。

在3月的那次“分家”行动中,阿里启动“1+6+N”组织变革,成立六大业务集团和多家业务公司,各业务管理权相对独立。这背后的逻辑是,阿里对既有业务进行优先级排序,定义了核心业务与非核心业务。

阿里巴巴集团CEO吴泳铭在三季度财报电话会上说,对于核心业务,阿里将保持高强度的资源和研发投入;对于非核心业务,将通过尽快盈利或其它多种资本化方式,实现资产价值。

这意味着,阿里会把整个集团最优质的资源,都投入到核心业务上。

如果说过去互联网大厂是在“攻”,那2023年就是在“守”,守住核心业务,就是成功。毕竟,找准边界很重要。

收缩副业,放弃不擅长的

大厂过去几年疯狂扩张的结果,是产生了一堆“副业”。滴滴买菜、美团打车、字节游戏,都可以被认为是“不务正业”。如今,随着大厂聚焦主业,一些业务不得不被放弃。

字节跳动是所有大厂中边界最模糊的公司,它曾经就像一个APP工厂,用各种各样的应用闯进别人的领地——教育、游戏、证券、房产、VR……手握今日头条、抖音这两款超级应用,它试图改造一切。

事实上,很多“副业”字节跳动做得并不好,比如证券、房产、游戏,其中证券业务在2022年被彻底剥离、关停,游戏业务在2023年经历了大幅收缩。

字节旗下的游戏品牌叫朝夕光年,由字节花了几百亿收购好几家游戏公司组成,曾位列字节六大事业板块之一,与抖音并列。朝夕光年在2022年投入自研精品游戏赛道,和腾讯、网易叫板。

但做游戏开发,字节一直不擅长,尤其是中重度游戏。11月底,朝夕光年开始调整方向,业务全面收缩,逐步关停未上线的项目,已上线项目只保留部分员工维持运营。相当于,字节花费几百亿元买了个教训。

类似的情形也在小红书发生。小红书是一个线上社区,以“种草”起家。从产品形态来看,小红书距离交易非常近——用户被种完草,下一步就是购买,所以小红书很早就想做电商。

小红书在2014年推出自营店铺“福利社”,2022年上线自营电商平台“小绿洲”,都没做起来,它们分别在2023年10月、11月被关闭。

摆在小红书面前的矛盾是,用户总是在小红书种草,然后跑到别的电商平台下单。小红书上有海量的商品信息,用户很信任博主创作的内容,但就是不认小红书的自营产品。

小红书也想明白了,与其陷在坑里做自己不擅长的,不如果断放弃。

美团放弃自营打车,则是可以预见的事情。

作为一个“吃喝玩乐”平台,美团最大的价值在于链接。在打车这件事上,运力是否由美团调度,对于用户而言区别并不大。更何况已经存在滴滴这样一个超级巨头,美团再做一个自营打车平台,既不可能也无必要。

2018年美团进军网约车赛道,凭借补贴在上海、南京等城市拿下不少市场份额,但很快又被滴滴抢了回去。因为成本、竞争、合规等多方面原因,美团自营打车业务一直不成气候,直到2023年3月,美团才正式宣布彻底放弃自营打车,全面转向聚合模式。

美团已经停止了对自营侧的司机补贴,并逐步减少资源和人力投入。对于美团而言,在打车业务上轻装上阵,更符合当下的竞争环境。

从以上三个案例可以看出,大厂的一项业务能不能做起来,一方面取决于能力边界,另一方面在于持续投入的耐心。美团、小红书都是有耐心的公司,但优势和特色很明显,而且竞争对手很强;字节跳动的打法一向是快进快出,快速试错、快速止损。在扩张期,大厂有决心也有能力对新业务进行投入;在收缩期,一切要向核心能力靠拢。

京东的新业务在2023年持续收缩,其中尤以京喜和海外业务为甚。京东在2023年彻底从东南亚电商战场撤出,关闭运营了七年的印度尼西亚站,以及运营了五年的泰国站,只保留了一些仓储业务。由于海外业务规模缩减,京东新业务的收入持续下滑,对集团的收入贡献也越来越低。

京东的收缩不代表整个行业,仅仅是因为它的自身原因。出海在2023年是热门方向,拼多多、阿里、抖音电商,都在海外跑马圈地。一退一进,大厂战略和能力的差异都体现了。

接受现实,裁撤不赚钱的

2023年对很多公司的“画饼能力”提出了巨大挑战。饼画得再好,吃不到嘴里终究没有意义,比如大厂曾追捧的XR(扩展现实)。

腾讯、字节跳动、爱奇艺都曾大力投入XR业务,然后都在2023年大幅收缩。这是一个梦想破灭、接受现实的过程。

腾讯的XR部门正式组建于2022年,它承载着腾讯在元宇宙上的探索,一度想收购游戏手机品牌黑鲨。因为马化腾提出了“全真互联网”的概念,认为这是移动互联网之后的下一波机会——线上线下一体化,虚拟世界和真实世界融合。

字节耗资近100亿元收购VR硬件公司Pico,在2021年底进军VR赛道,随后投入大量人力物力,想要“大力出奇迹”。2022年它曾推出一个返现策略,用户每天使用30分钟、连续打卡180天就可以返还一半购机款。它还在“Pico视频”推出了王晰、郑钧、汪峰的VR演唱会,几乎是不计成本的投入。不到一年时间,Pico团队从300人扩张到了2000人。

爱奇艺内部孵化了独立运营的VR硬件品牌奇遇VR,走“硬件+内容”的路线,推出过多款VR一体机,2023年1月还在发新产品。

这些互联网大厂都很重视内容,想抓住下一个十年的机会,他们以为VR是未来,但结果不仅短期看不到成绩,还拖累了既有业务,加大了公司亏损。

整个行业的热情在2023年快速消退。腾讯在2月变更硬件发展路径,收缩XR团队,只保留小部分团队进行业务探索;奇遇VR在各大电商平台的产品全线下架,有员工反映被拖欠数月工资;字节跳动也在11月上旬对Pico进行架构调整,缩减团队规模,大量员工被辞退或转岗。

这一场轰轰烈烈的探索,就此按下暂停键。

一切都有迹可循。早在2023年3月,字节跳动CEO梁汝波就将信息平台和电商列为主干业务,Pico、游戏、教育等属于早期阶段可以随时缩减投入的业务。当时的定调是:聚焦投入并加强基本功。

同样在2023年收缩的还有自动驾驶。众所周知,自动驾驶一直以来就是个亏钱的生意,尤其在大厂,属于短期难盈利的成本中心。

阿里启动“1+6+N”后,达摩院被划进了非核心的“N”,没多久达摩院就宣布放弃自动驾驶业务,一部分人员被转入菜鸟集团,剩下的人被转岗或裁员。11月,达摩院将量子实验室及仪器设备捐给了浙江大学。

现在,没有几个大厂还在全方位大力押注自动驾驶,毕竟,投入了这么多年,技术也还没有完全成熟,商业变现的压力依然很大。尤其是AI大模型在2023年成为热点之后,几乎所有大厂都集中力量做大模型,分散了应该投入到其他业务的资源。

不过,AI大模型是否会像元宇宙一样昙花一现,最后“骗”走大厂们的子弹,目前还有待观察。

另外还有一些烧钱的项目,如造车,也进行了不同程度的收缩。滴滴在2023年全面聚焦主营业务后,收紧对“达芬奇”造车项目的投入,8月作价58亿港元卖给了小鹏汽车。根据交易公告,滴滴造车项目在2021年和2022年分别亏损7.63亿元和26.38亿元。

对于这些需要持续投入、短期难见成效的项目,大厂开始主动止损。有些大厂是彻底放弃,有些是保留少部分人马等待时机。

在产品层面,2023年大厂关停了一些存在感不强、发展空间不大的项目。腾讯旗下在线音频平台“企鹅FM”、日程管理工具“腾讯待办”、视频语音直播平台“NOW直播”,都已经或即将下架关闭;网易旗下短视频平台“知识公路”停止运营;快手关闭旗下图文资讯APP“快看点”……

存量竞争的时代,重复造轮子是一种巨大的资源浪费。在非核心领域,既然对手已经做得很好,那就把市场让给对手好了。

结语

任何行业都有周期,互联网也不例外。移动互联网的浪潮持续了大概十年,2019年本来已经接近尾声,很多大厂进入了降本增效的下行通道。但是突如其来的疫情打乱了节奏,让线上需求爆发,拉动了一波新的增长。

小红书、B站、拼多多等互联网公司,在疫情期间不论是用户量、员工数量还是公司营收,都获得了巨大的增长。几乎所有互联网公司都在急速扩张,争抢为数不多仅存的流量红利。

然而大的周期不可逆,互联网的衰退没有结束,只是被推迟,这一轮大扩张在2022年下半年结束。随着疫情成为过去式,线下业态回归正常,互联网大厂再次开启降本增效。这是2023年大厂“瘦身”的大背景。

从外延式扩张,到内生式增长,大厂的发展方式变了。不赚钱的项目果断放弃,能砍的产品都砍掉,冗余的部门和人员裁撤掉,就成了顺理成章的事情。

长远来看,这是为了生存和发展。

或许大厂还有机会再“胖”起来,在未来某个新的浪潮里,催化剂也许是AI,也许是VR,谁知道呢?