本文转载自:清科研究,作者:清科研究中心。猎云网已获授权。

2023年前三季度,中企上市市场总体保持合理运行,其中第三季度A股IPO节奏阶段性放缓(详见《2023前三季度IPO市场一览》),在此背景下,VC/PE支持的中企IPO总量也有所下降,但VC/PE渗透率从上半年的63.8%持续上升至67.3%。回报方面,境内外市场发行时账面回报水平相近,但境内市场上市后走势更优,其中科创板的整体回报表现较好。此外,前三季度共有4家IPO企业贡献了超50倍回报案例,分别为第四范式、裕太微、南芯科技和量子之歌。

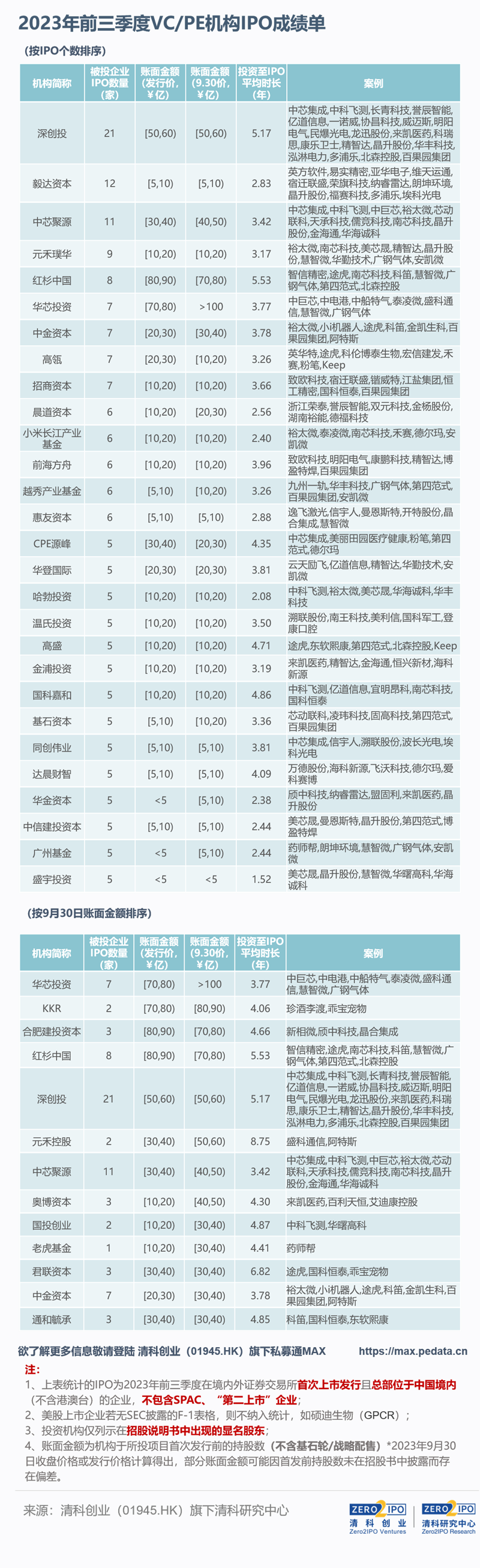

01 VC/PE机构IPO成绩单

根据清科创业旗下清科研究中心统计,2023年前三季度收获6个及以上IPO的VC/PE机构共14家;收获5个及以上IPO的VC/PE机构共28家,比2022年同期减少16家。从账面价值来看,2023年前三季度持有IPO企业股份账面价值(按9月30日价格计算)超30亿人民币的机构有13家。

02 VC/PE支持的IPO总量

VC/PE支持的中企IPO总量有所下降

但北交所数量及规模实现双增

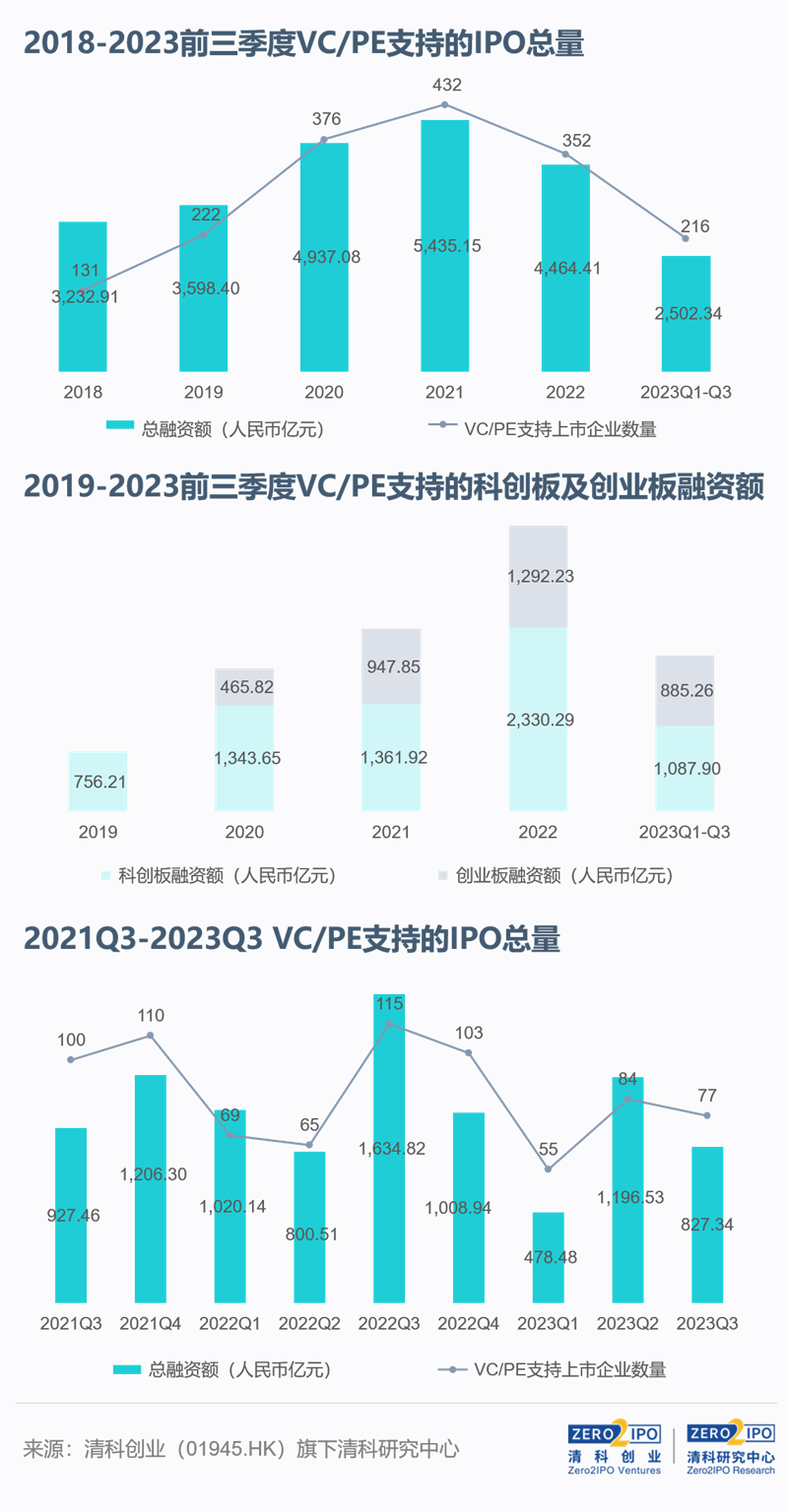

2023年前三季度,216家上市中企获得VC/PE支持,同比下降13.3%,第一季度、第二季度和第三季度分别为55家、84家和77家。

分市场来看,A股前三季度共有187家VC/PE支持中企IPO。其中,创业板和科创板分别有77家、56家,合计占比71.1%;北交所上半年共30家VC/PE支持IPO,数量同比上升57.9%。境外方面,2023年前三季度港股和美股分别有25家、4家VC/PE支持中企IPO,第三季度港股新增7家,而美股无新中概股上市。

首发融资额方面,2023年前三季度VC/PE支持的IPO中企融资总额约合人民币2,502.34亿元,同比下降27.6%;其中,第三季度为827.34亿元,同环比分别下降49.4%、30.9%。分板块来看,前三季度科创板和创业板VC/PE支持IPO总融资规模分别为1,087.90亿元、885.26亿元,同比分别下降43.2%、15.2%;北交所为51.51亿元,同比上升52.5%。

大额案例方面,前三季度首发融资额最高的VC/PE支持IPO是科创板企业晶合集成(99.60亿元;不含战略配售金额,下同)。规模较高的案例还有科创板企业中芯集成(96.27亿元)、航材股份(71.09亿元)及阿特斯(60.06亿元),上交所主板企业华勤技术(58.52亿元)以及港股企业珍酒李渡(46.81亿元)等。

03 IPO渗透率

“双创”两板发力带动VC/PE渗透率重回高地

港交所渗透率超6成

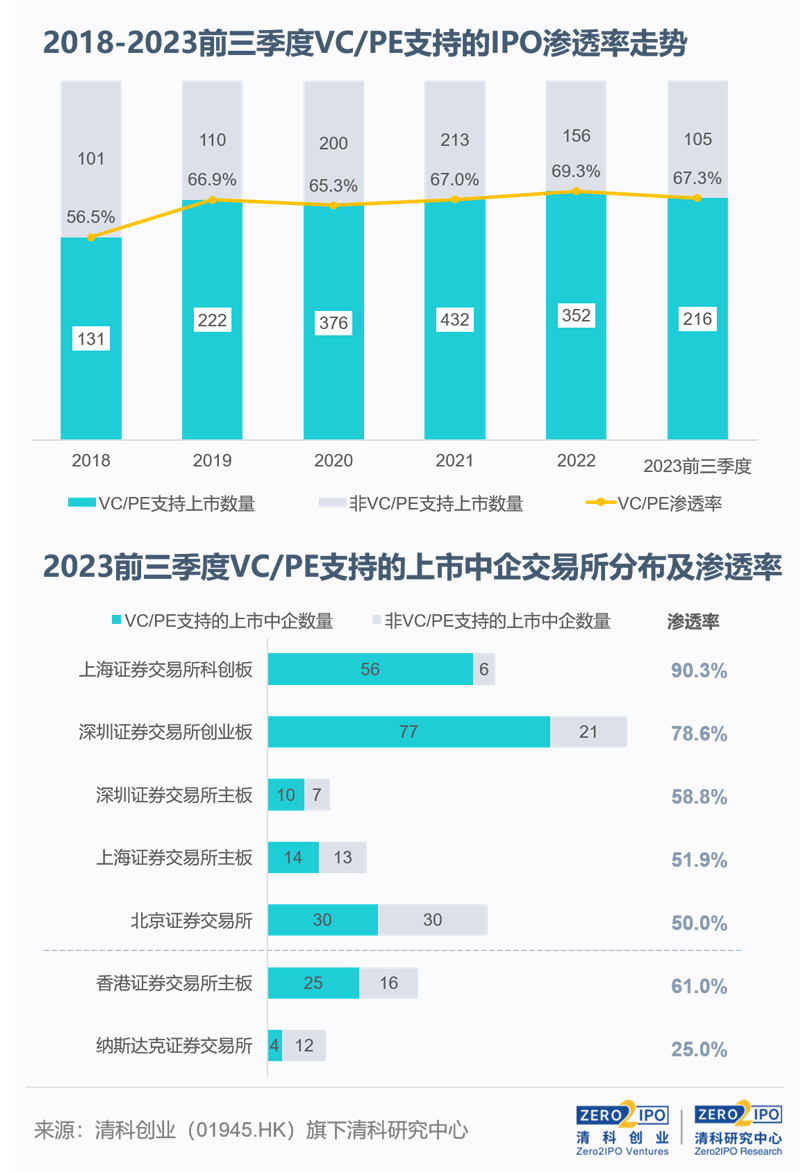

2023年前三季度,中企上市市场VC/PE渗透率为67.3%,第一季度、第二季度和第三季度分别为56.7%、69.4%和74.8%,渗透率持续上升。

境内方面,A股整体VC/PE渗透率为70.8%,其中第三季度达到76.9%;科创板企业仍然最受青睐, VC/PE渗透率稳超9成。境外方面,前三季度VC/PE渗透率为50.9%,与2022年全年基本持平(50%),其中港交所达到60.1%,高于2021年(47.1%)和2022年(54.1%)。

04 IPO账面回报

境内外发行回报倍数相近

A股上市后回报走势更优

2023年前三季度,境内外市场的平均发行账面回报水平相近。境内方面,A股平均账面回报水平为4.47倍,略有下滑;贡献较高回报个案的有盛科通信、精智达、裕太微、南芯科技和航天环宇等,均为科创板上市。境外市场的平均账面回报水平为4.12倍,其中港股按各口径计算的回报倍数在3.5倍左右,而上半年均未超过3倍,主要原因是第三季度IPO企业第四范式贡献了若干个超50倍回报的案例;美股则主要受量子之歌个案拉高整体水平。

互联网行业个案推高发行回报

高端制造类企业上市后整体表现更优

从行业来看,互联网行业按发行价、首日价计算的平均账面回报水平超过10倍,主要受量子之歌在纳斯达克上市的个案影响。半导体及电子设备行业整体回报水平良好,且上市后按首日、20日以及9月30日价格计算的倍数均超过7倍,高于发行时的回报水平,其中精智达、盛科通信、锴威特等企业贡献较高回报案例。

结语

总体而言,2023年前三季度中企IPO活动整体保持合理运行。分市场来看,境外市场流动性趋紧和资金成本持续上升,中企上市融资仍具不确定性。境内市场方面,沪深两市新股发行有所放缓,“双创”板块逐步出现降温趋势。实际上,科创板成立及创业板注册制改革以来,上市标准及各项政策不断优化,两板容纳的企业总量已迅速增至1860余家,总市值约18万亿(截至2023年9月30日),现阶段月均上会企业数量、受理企业数量出现下滑也属合理。与此同时,北交所仍保有强劲的增长潜力,板块活跃度处于上行期。随着“深改19条”及系列细化规定的落地,未来北交所将吸引更多优质中小企业上市。