来源:直通IPO,文/韩文静

7月20日,上交所官网显示,赛卓电子科技(上海)股份有限公司(简称“赛卓电子”)科创板IPO审核状态变更为“终止”,原因系该公司及其保荐人撤回发行上市申请。

据招股书显示,赛卓电子目前主要产品为磁传感器芯片,广泛应用于汽车电子和工业领域。公司的IPO在2022年12月28日获得受理。

公司原拟在上交所科创板公开发行不超过2000万股,发行数量占公司发行后总股本的比例不低于25%,拟募集资金11亿元,分别用于车规级芯片研发及产业化项目、研发中心建设项目和补充流动资金。

以磁传感器芯片产品为切入点,赛卓电子在2014年左右就进入到车规级芯片领域。近年来随着智能化、电动化汽车渗透率不断提升,汽车芯片的需求也迎来了爆发式增长。赛卓电子车规级芯片的出货量迅速增长,并带动了业绩快速提升。

如今,赛卓电子的主动撤单,无疑给公司未来的IPO之路蒙上一层阴影。

“夫妻档”创业,年营收1.59亿

2010年12月,宋红刚、杨莹、戴玉林共同出资设立赛卓电子,宋红刚、杨莹二人为夫妻关系。

公司自成立以来,在磁传感器技术纵向延伸方面,开发出了开关霍尔、线性霍尔、齿轮霍尔、磁编码器等基于霍尔效应技术的传感器芯片产品,广泛应用于汽车电子和工业领域。

在汽车电子领域,赛卓电子的车规级磁传感器芯片产品已应用于汽车动力及传动系统、底盘及安全系统和车身及舒适系统等汽车电子核心系统中的关键部件。目前,公司的车规级磁传感器芯片产品已在比亚迪、上汽集团、长安汽车、长城汽车、吉利汽车、蔚来、理想等整车厂实现批量装车。

在工业领域,赛卓电子产品主要应用于工业自动化和新能源领域。公司在工业领域的终端客户覆盖了汇川技术、尼得科、英威腾、鸣志电器、大华股份、八方股份、雅迪、爱玛等多家知名企业。

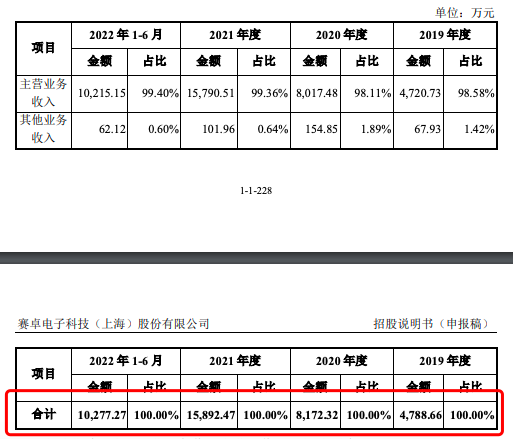

2019年至2022年1-6月,公司营业收入分别为 4788万元、8172万元、1.59亿元以及1.02亿元,年均复合增长率为 82.17%;净利润分别为 971.16万元、1454.83万元、3866.26万元和2664.39万元,均呈现出快速增长的趋势。

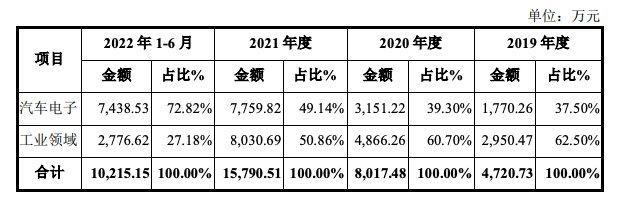

其中,在主营业务的收入中,汽车电子领域的收入贡献比例呈上升趋势,从2019年的37.5%上升至2022年1-6月的72.82%;相对应的,公司在工业领域的收入贡献比例逐年下滑,分别为62.5%、60.7%、50.86%以及27.28%。

近些年来,汽车产业对芯片的需求呈现爆发式增长态势。根据 IC Insights 数据,2021 年汽车芯片出货量达到534亿颗,年增长率为 30%,成长幅度创十年来新高。国产汽车芯片厂商也因此迎来良机。

面对汽车芯片的爆发机遇,赛卓电子迅速赶上。早在2014年,公司扩充研发团队并向汽车电子领域布局,开发出应用于汽车发动机系统的第一代凸轮轴传感器芯片,并与国内汽车系统集成商建立了合作关系。2016 年,公司围绕汽车电子领域,进一步扩充产品品类。

上市前,赛卓电子曾完成多轮融资,投资方包括毅达资本、元禾璞华、君信资本、中金资本等。最近一轮融资在2022年3月,毅达资本宣布完成对赛卓电子新一轮数千万人民币投资。

招股书显示,IPO前,赛卓电子的实际控制人为董事长、总经理宋红刚及董事杨莹,合计控制赛卓电子52.02%的股份,为该公司实际控制人。杨莹母亲戴玉林为实际控制人的一致行动人,直接持有公司 6.15%的股份。

此外,苏州元禾璞华智芯股权投资合伙企业(有限合伙)持股1.45%,中金启辰贰期(无锡)新兴产业股权投资基金合伙企业(有限合伙)持股1.47%,上海毅达鑫业一号股权投资基金合伙企业(有限合伙)持股2.1%,苏民投君信(上海)产业升级与科技创新股权投资合伙企业(有限合伙)持股1.59%。

前五大供应商占比超九成

值得注意的是,赛卓电子在招股书中提到,公司存在供应商集中度较高、毛利率波动的风险。

报告期内,公司采用集成电路行业芯片设计公司主流的Fabless经营模式,将晶圆制造、封装测试环节委托给专门的晶圆代工、封装测试厂商进行。

招股书显示,报告期内,公司向前五大供应商合计采购的金额占同期采购金额的比例分别为90.28%、90.26%、91.08%及 94.20%,占比相对较高。

此外,报告期各期,公司综合毛利率分别为 54.35%、54.10%、57.27%和 55.48%,在2022上半年出现了下滑。

这一情况也引来了证监会的质疑。

今年4月,赛卓电子回复了上海证券交易所的问询,回应了各业务营收比例、产品市场份额、毛利率水平变动、供应商集中等外界关注的问题。

对于供应商集中的问题,赛卓电子称,2023年以来,市场上主要晶圆厂产能逐步得到释放,并且其主要的晶圆供应商和封装测试供应商均为具有较高行业地位的主流供应商,产能较大,能够为公司及时排单生产,不存在公司的产销量受限于供应商的情形。

对于毛利率不稳定的问题,赛博电子在回复函中表示,毛利率下降主要系晶圆成本价格上涨导致,随着晶圆采购价格企稳并下降,产品成本上升和毛利率下降趋势不会持续。

值得一提的是,创始人的履历也曾引发了市场的疑虑。

招股书显示2005年8月至2010年5月,杨莹曾担任研诺逻辑集成电路设计(上海)有限公司版图工程师。然而根据天眼查数据,此公司成立于2006年1月23日,简而言之,杨莹的就职公司还未成立,本人却已提前任职半年。

未来,在国产替代大趋势下,将会有越来越多的本土企业参与磁传感器等车规级芯片的研发,若赛卓电子创新能力无法跟上,将会面临更大的竞争压力。