来源:直通IPO,文/韩文静

据港交所5月29日披露,北京圆心科技集团股份有限公司向港交所主板递交上市申请,高盛和中信证券为联席保荐人。

这已经是圆心科技第四次递表。

此前,公司分别于2021年10月15日、2022年4月19日及2022年10月21日向港交所递表。在本次更新招股书中,圆心科技披露截止至2022年12月31日的业绩数据。

圆心科技定位于为医疗健康公司,提供专注于患者的医疗服务周期的服务。

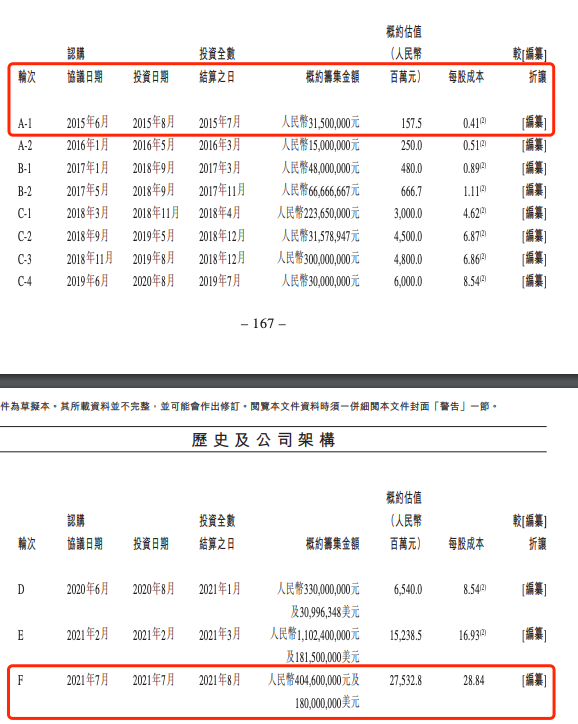

自2015年成立以来,圆心科技历经多轮融资,在2021年7月的F轮融资后,其估值来到了275.33亿元。

作为拥有腾讯、红杉、启明等知名机构加持的明星独角兽,圆心科技为何依然屡次IPO未果?

股东阵容豪华,7年估值涨174倍

圆心科技在2015年成立,当时正值国内市场“互联网+医疗”的产业投资高峰。

成立以来,公司历经多轮融资,总计融资近60亿,坐拥多元化的豪华股东阵容,不仅有创投圈所熟知的腾讯、红杉资本,还有中信证券、中金公司等“中字头”公司。

2021年8月,圆心科技宣布完成超过15亿元人民币的F轮融资,这也是上市前的最后一轮融资。

本轮融资由红杉资本中国基金、启峰资本(Springhill Fund)、B Capital Group、Hel Ved、Orbimed、UOB、易方达、ABI资本、中银国际、渶策资本、中信证券、鲲翎资本、未来启创、指数资本等联合投资。

本轮融资后,公司的估值为275亿元,相比于A1轮融资融资后的1.57亿元的估值,翻了174倍。

虽然备受投资机构青睐,但在上市的道路上,圆心科技并不顺利。

本次递交招股书,是继其于2021年10月15日、2022年4月19日、2022年10月21日先后三次递表失效之后的再一次申请。

圆心科技在首次递交招股书中,自称是医疗科技公司,在第二次递交赴港上市申请时,圆心科技在介绍中不再提及“科技”属性,而是改为“医疗健康公司”。

第三次以及第四次申请上市,圆心科技依然延续了“医疗健康公司”这一称呼。

事实上,招股书失效是港股IPO的正常机制,并不鲜见。但改变公司定位,则暴露出圆心科技盈利信心不足、公司业务结构单一的问题。

三大业务板块,却困于“卖药”

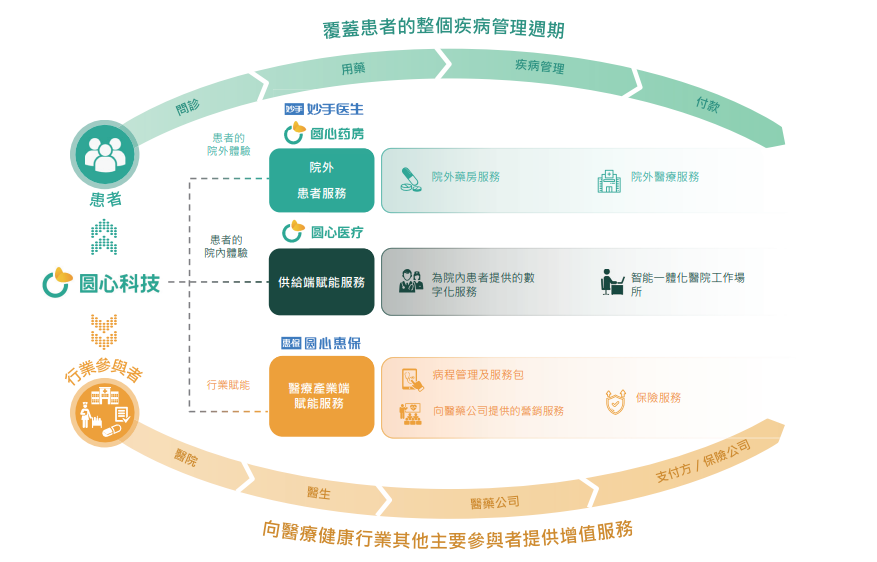

圆心科技成立伊始,着手于院外综合患者服务,包括全国性线下药房圆心药房和在线药房妙手医生。

2019年,公司开始提供供给端赋能服务,帮助医院建立互联网医院并提供运营服务,如处方外流管理、在线复诊、在线问诊及转诊会诊管理等。

同年,公司开始向医药公司提供营销服务,并成立圆心惠保,为保司提供多种保险服务,由此构成了医疗产业端赋能服务板块。

至此,圆心科技将自身收入分为三大类,即院外综合患者服务、供给端赋能服务以及医疗产业端赋能服务。

这其中,院外患者服务贡献了绝大部分的营收。

2020年、2021年及2022年,公司院外患者服务的收入分别占总收入的97.5%、94.6%及93.7%,在院外患者服务中,院外药房及药品批发服务贡献超过院外患者服务收入的96%。

显而易见,公司的大部分营收来源于药品销售。从其三大业务来看,圆心科技看似形成了医药险的完整业务板块,实则业务单一集中度过高,以“药”为主的单一业务集中度偏高,“医+险”业务发展缓慢。

这也引来市场对其“卖药”独大的质疑。卖药,似乎成了互联网医疗企业放不下的营收利器。

不过值得注意的是,公司“卖药”之外的业务虽然营收占比不高,但增长速度迅猛。

据招股书披露,2022年,院外患者服务业务板块营收增长约30%,供给端赋能服务及医疗产业端赋能服务两大业务板块增长幅度较大,分别增长81.2%与47.4%。

随着这两大业务板块的逐渐崛起,圆心科技的收入来源有望变得更加均衡。

高成本导致低毛利

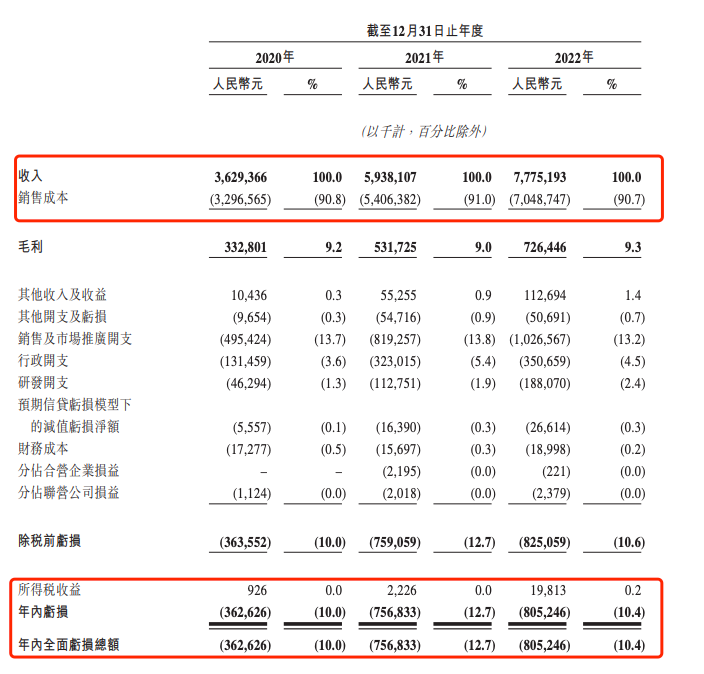

2020年-2022年,圆心科技收入分别为36.29亿元、59.38亿元、77.75亿元;同期,圆心科技相应的净亏损分别为人民币3.63亿、7.57亿、8.52亿元人民币。

三年的时间,圆心科技亏损了近20亿元。

高额的商品成本压缩了利润空间。2020-2022年,圆心科技的商品成本分别为32.45亿元、51.94亿元和67.53亿元,占总成本的比例分别为98.5%、96.1%、95.8%。主营业务的成本高,拖累了圆心科技的整体业绩。

招股书显示,2020年-2022年,公司毛利分别为3.33亿元、5.32亿元及7.26亿元;毛利率分别为9.2%、9%及9.3%。

医药行业普遍具有高毛利率的特征,而圆心科技在过去三年的毛利率均不到10%,这对于公司来说,也是不得不面临的严峻问题。

2020年-2022年,圆心科技研发投入分别为0.46亿元、1.13亿元、1.88亿元,占总收入的比例分别为1.3%、1.9%、2.4%。高研发投入是保证竞争力的关键,圆心科技在研发上的投入占比却并不高。

近些年来,不少赴港上市的互联网医疗企业,面临着上市后估值缩水的挑战,一级市场与二级市场出现估值倒挂,这也导致多家互联网医疗企业上市受阻。

不过也有一些历经数轮融资,依旧持续亏损的互联网医疗企业,在背后资本推动下推开IPO大门。但上市后能否被二级市场持续看好,仍要看圆心科技自身的盈利能力。

今年以来,随着港股主板《上市规则》第17章新规的颁布实施,拟上市企业对港股市场重拾信心。

目前,中国的医疗健康市场正处于不断的改革和创新的高质量发展阶段。根据弗若斯特沙利文,中国技术赋能医疗健康解决方案市场规模由 2020 年的人民币5038 亿元增加至 2022 年的人民币 7331 亿元,估计于2026年将达到人民币19749亿元。

若圆心科技收入结构可以持续优化,在这片万亿大市场中,其赴港上市之路也有望再加速。