本文转载自:远望资本iVision,作者:程浩。猎云网已获授权。

随着 ChatGPT 的发布,AI/ 大模型赛道真是风起云涌,一日千里。作为一个互联网老兵,很多朋友问浩哥 AI 这一波和当年互联网怎么比?其实区别还挺大的,互联网的核心价值是连接信息,AI 是理解信息。

举个例子:我们去图书馆借一本书,互联网是帮助我们找到这本书。而 AI 是把这本书仔细读一遍,融汇贯通,还可以回答任何问题。前者当然有意义,但是后者的价值显然要远远大于前者。像陆奇老师说的,Google 的价值是把信息获取的边际成本降为 0,ChatGPT 的价值是把知识获取的边际成本降为 0,这是互联网和 AI 的价值差异。也正因为如此,长远一点来讲,知识对于一个人可能不是必须掌握的。

就像今天你去面试,没有任何一家公司会考你两位数乘法,为什么?因为这个技能计算器可以轻松解决,未来知识很可能一样。如果知识能够这么轻易的获取,为什么我们还需要掌握呢?所以未来一些知识或者经验推动的领域,会遇到很大的挑战,例如医生、律师、会计师等等。甚至我们目前的教育体制都会受到冲击。

远景的话题我就不展开了,重点和大家聊聊大家所关注的:这一波大模型,哪些是创业者的机会,哪些不是?

一、创业公司能不能做通用大模型 ?

首先中国一定会有自己的 ChatGPT。这跟搜索引擎一样,我们有自己的合规要求。但是中国版的 ChatGPT 只会在 5 家公司里产生:BAT+ 字节 + 华为。这意味着创业公司或者那些纯为了炒股价的 A 股上市公司很难有机会。当然我这个说法会得罪很多创业者。包括我的朋友王小川也在相关领域创业,以及很多 FOMO 的 VC 朋友,现在也在信誓旦旦一定要投或者已经投了大模型创业团队。

为什么浩哥这么讲?浩哥现在虽然是投资人,但在更长的时间里,我更是一个创业者。所以我深刻的理解,创业者在什么情况下能跑赢大厂?核心是必须有先发优势。那凭什么你比大厂有先发优势?无非就是以下几种可能性:

大厂没看懂,觉得这事没价值;

大厂没看上,觉得市场太小;

大厂没看清,技术路线比较多,想等创业者验证;

大厂觉得离自己主营业务太远;

也就是只有在非共识的情况下,创业公司才有机会 " 抢跑 ",获得先发优势。但是今天我们看 ChatGPT 这个赛道,完全不是这个状况。

首先,大厂都极其重视,可以毫不夸张地讲,都是一把手工程。百度的 CEO 李彦宏也好,阿里的 CEO 张勇也好,都是亲自站台。可以说没有一家大厂不重视。其次,大厂肯定比创业公司有流量、有钱,通用大模型还是一个挺烧钱的事。但是其实以上这些,都没有 " 场景 " 更重要。大厂的核心优势是自带场景。例如:

百度会把问答和搜索集成,就像 New Bing 一样。我现在首选的搜索引擎就是 New Bing,而不是 Google。因为在 New Bing 搜索后,会直接给出答案结果,而不是 Google 那样给个列表,你还得一个个点进去查找。当然有时候如果你觉得 New Bing 在乱讲,那你再去 Google 自己查询。

微信一定会植入一个类似个人助理的 AI,用户问问题也好,订个机票、点个外卖都可以完成。微信这个场景,我觉得是整个中国互联网大模型落地的最佳场景,没有之一。因为大厂的这些超级 APP 里面,只有微信是自然语言驱动的,其他的 APP 都是在手机屏幕上划划点点。而且微信有了授权,获取了个人语料之后,还可以个性化。所以我觉得这个事在腾讯内部,大概率已经在路上了。

阿里已经宣布了第一批集成大模型的产品是天猫精灵和钉钉。这两个场景太顺其自然了,天猫精灵类的产品现在都很傻,只能问问天气,开灯关灯之类的,完全不支持多轮对话,有了大模型赋能,能干的事情就多了。钉钉的集成也很自然,其实就是微软 Office 系列的 Copilot 功能(AI 助理)。

字节的飞书和钉钉也是类似。

华为和以上大厂比起来,场景是相对比较弱的。华为做这事的核心原因是为了服务云计算,To C 的落地场景主要是华为手机。从这个意义上讲,大模型对于小米等其他手机厂商也是机会。

为什么说落地场景如此重要?因为没有落地场景你的技术就没法迭代,没法持续优化形成数据网络效应。所以创业公司的痛苦之处也在于此,自己没有场景,像 ChatGPT 一样推问答,你还没流量。这就是为什么我说创业公司很难在这条赛道上跑出来,纯粹是浪费钱的原因。

当然有人会挑战我说,浩哥你说的不对呀,人家 OpenAI 不也是创业公司吗?那事实恰恰是,当时 Google 等国外大厂没人觉得 GPT 能跑出来(甚至 OpenAI 自己也不确定),所以才给了 OpenAI 先发的机会。但今天这个事对于中国的大厂已经是显而易见的共识,甚至百度、阿里动作比创业公司还快。

所以创业公司做通用大模型,非常难。但是从投资的角度并不错,因为早期项目 80% 是投人,也许他们会转型到垂直模型,也许会做成一个超级 APP,也许会被并购。毕竟大部分成功的公司,最后做成的事都不是他们一开始想做的事,只要创业团队人牛就行,就像腾讯最开始也不是做即时通讯的。

二、通用模型 vs 垂直模型 ?

ChatGPT 既然这么聪明,是否还有垂直模型的生存空间呢?当然有。我随便在 New Bing(基于 GPT4)搜 " 微软的股票会涨么?",得到的信息(如下图),其实没有任何价值。

当然有的人会挑战说,是因为 GPT 的泛化能力还不够。随着技术的的演进,这个问题会被解决。泛化能力当然是一个问题,但更核心的问题是各行各业都有自己的 Know-How。这些最有价值的 Know-How 很可能不在互联网上,而是在企业的私有数据库里,甚至在一部分专家的脑子里。ChatGPT 连信息都没有,自然也不会形成这方面的知识。这也是 Bloomberg 推出 BloombergGPT 的意义。

事实上,越是 high-value(当然 high-value 和 low-value 都是相对的),越是 Mission Critical(关键应用)的领域,垂直模型的价值越大,例如自动驾驶,通用大模型没法直接用,因为缺乏数据、缺乏 corner case 训练的大模型是很难干容错率这么低的工作。

同理,越是 low-value,越是 none-mission-critical(非关键应用)的领域越适合通用模型。比如:问答。GPT 其实经常胡说八道,但是无所谓,人有判断力,你可以去纠正他,这在自动驾驶这样 mission critical 的领域肯定是不行。再比如写作,本来也不存在唯一正确的答案。比如以文生图,不存在对错,你不满意就让 AI 一次生成 100 个,你从里面挑总可以了吧。

所以垂直模型的价值是非常大的,这会产生非常多的创业机会,因为行业太多了。一般来讲,垂直模型企业也很少选择自己从头做,而是找一个还不错的 pre-train 过的大模型,在他基础上做 instruction tuning(指令微调)。这就带来下一个问题:到底应该选择闭源大模型,还是开源大模型?

三、开源模型 vs 闭源模型 ?

ChatGPT 目前如日中天,但是开源模型也是如火如荼,未来的格局会是什么样?

浩哥先说结论:未来美国和中国,每个国家都会有 1~2 个闭源模型,剩下的都会开源。我们回顾 iOS 和安卓就容易理解:

iOS 作为第一个智能手机操作系统,一出来就惊艳全场,安卓选择开源迎战。目前全球范围 iOS 和安卓的市场大概是 2:8。如果安卓当年也选择闭源呢?大概率最多获得 iOS 市场的一半,然后第三家智能手机操作系统公司选择开源,最终 iOS、安卓、第三家的市场份额比例可能是 2:1:7。所以你是安卓,你是选择闭源获得那 10% 的市场,还是选择开源获得 80% 的市场呢?

这事放在大模型也是类似。只有前 1~2 两名(也有可能只有第 1 名)有资格选择闭源,从第三名开始,反正也追赶不上了,选择开源才最符合他的利益。

开源对于闭源最大的优势就是对私有数据的保护,这对于个人来讲好像无所谓,但是对于企业用户是一个非常核心的问题:我做一个 SaaS 产品,也想用大模型赋能,但是我并不想把我的行业 Know-How 和我企业内部的一些私有数据,透露给我的竞争对手,因为这是我的核心竞争力,怎么办?只能选择开源,自己 host 自己的大模型。如果你选择闭源,不论你使用 Prompt Engineering 的方式,还是选择 GPT-index 服务,都有可能出现三星那样的机密泄露问题。因此我判断:企业服务应该是开源模型的天下。

其实最有动力开源大模型的是云计算厂商,因为虽然开源不赚钱,但是你总需要云服务吧?用我的云就好了,这就是典型的羊毛出在猪身上的商业逻辑。因此像阿里、腾讯、华为这样的云服务厂商都会是大模型开源的支持者。

目前在美国,ChatGPT 选择了闭源,但是出现了一堆以动物名字命名(这些单词我几乎一个都不认识…)的开源大模型,甚至我认为 OpenAI 未来也会可能会推出一个开源大模型:闭源模型继续服务 To C,例如问答、Co-Pilot 等,但也为 To B 提供一个开源模型,允许合作伙伴自己部署。

当然,通常开源模型参数不会是 1750 亿那么多,这么大的模型对基础设施要求太高,很少有合作伙伴能跑起来。开源模型通常会被缩小规模到几十亿到上百亿参数。

四、AIGC+ vs +AIGC ?

还有一个创业者非常关注的问题:那就一个创业机会到底是 AIGC+,还是 +AIGC?换一句话,就是 AIGC 原生,还是 AIGC 赋能?

做任何一个领域,比如说智能客服,创业者可以直接以 AIGC 做智能回复为切入点,然后把客服的全流程都做了。当然也可能,我之前就是做客服系统的,现在把 AIGC 能力加上。好像听起来两边都能做,而且也一定会相互渗透,那谁更有优势?我觉得取决于两点:

第 1 点,也是最重要的一点就是,要看 AIGC 在全业务流程价值链的比例。如果这条赛道全价值链是 100,AIGC 只占 10%,说白了你从 AIGC 切入,你得把另外 90% 补齐,这个太累了。对比来说,竞争对手在产业链里深耕多年,90% 已经有了,只需要补缺 AIGC 的 10%,你觉得哪个容易?肯定是 +AIGC 更容易。所以到底是 AIGC+,还是 +AIGC,首先取决于 AIGC 在全业务流程价值链的比例,这是最核心的判断标准。

第 2 点,取决于这个业务 AIGC 的护城河有多高。如果传统企业也意识到了 AI 的价值,也开始做 +AIGC,并且轻松就能做到你的水平,那你想从 AIGC+ 切进去就很难。但反过来说,假设 AIGC 部分只在全产业链占 30%,但这 30% 却有极高的门槛。那些竞争者即使跑赢了 70%,但不好意思,剩下这 30% 的他们做不了,那这也是 AIGC+ 的机会。

例如以文生图 Midjourney,生成的图片质感确实不错,这就变成了他的护城河。但是 Adode 也推出了 Firefly,如果 Firefly 也很快达到了 Midjourney 的效果,那 Midjourney 的生存空间就会被极大压缩。因为这个全业务流程里,Adobe 可能占了 70%,以文生图只占 30%。但只要 Firefly 追赶不到 Midjourney 的效果,那后者就有自己的生存空间。

当然,既然是服务垂直行业,不管是 AIGC+,还是 +AIGC,创业者懂行业始终都是非常核心的。

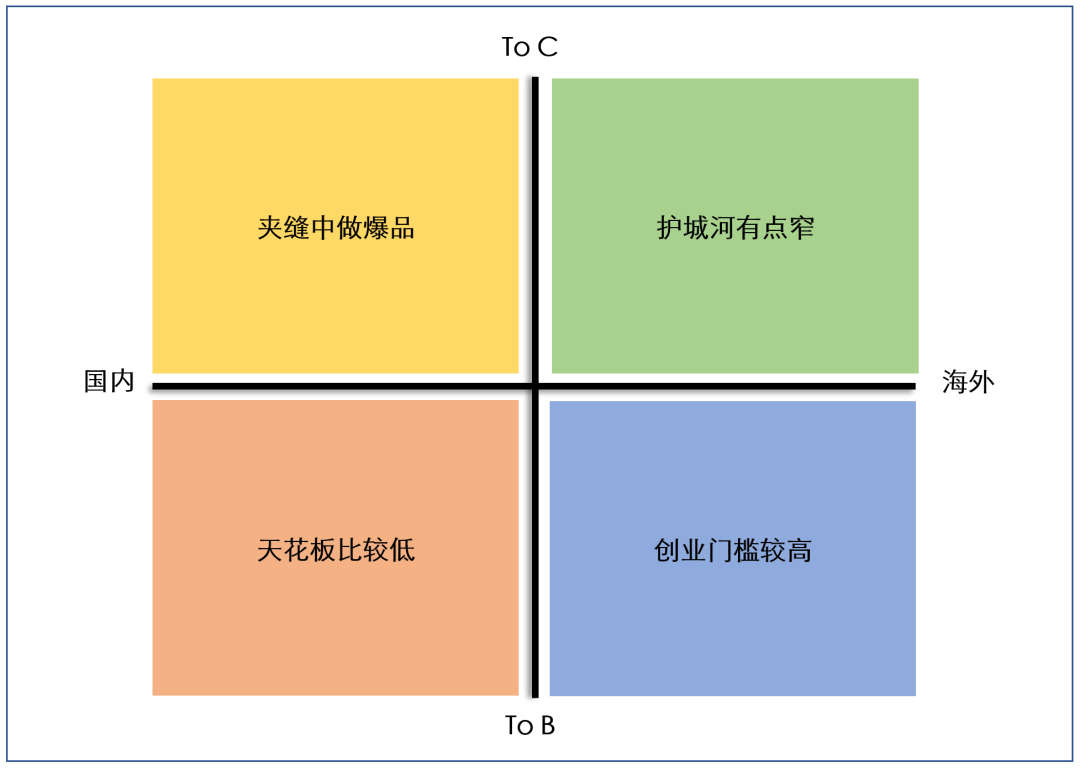

五、To C 还是 To B,国内还是海外 ?

To C、To B,国内、海外把市场分成了四个象限。我和大家分别说一说。

首先是国内 To C。其实大模型做 To C 的场景非常多,问答也好,个人助理也好,社交也好,但整体感觉偏巨头的赛道,因此国内 To C 总结成一句话就是:夹缝中做爆品。

虽然 To C 确实容易出爆品,但是前提得有流量红利。我在 2016 年刚开始做投资的时候,虽然还没想好具体投什么,但已经明确了不投什么,就是绝对不碰纯 APP。因为我做了这么多年互联网,深刻感受到那时候流量红利已经没了。事实上从 2016 年之后,国内纯 APP 跑出来的独角兽很少,所以我们的结论基本上是正确的。

但毕竟还是漏了一个拼多多。拼多多本质上也是流量红利,就是那些用微信但是不用淘宝的人,全中国有 4~5 亿,以 3~5 线城市居多。我们平时多在一二线城市跑,并未能关注到。而且这个流量红利还在阿里的竞争对手手里,腾讯选择了扶持拼多多,没有自己亲自上场。

除了流量红利之外,还有一个就是做 To C,大厂比较容易抄你。当然你自己还没搞明白的时候,大厂也懒得理你。你一旦 PMF 了,大厂就开始重视。所以这是典型的国内 To C 市场,夹缝中做爆款。

另外用大语言模型做国内 To C,会有比较高的合规成本。因为通用领域,你也不知道用户会问什么。严重一点的就是竞争对手会故意找一些敏感话题,然后去举报你,这就非常恶劣了,在互联网时代国内发生过很多起。相比 To B 就好很多:没人会跟一个客服机器人聊今天天气怎么样。

第二个是国内 To B。大模型可以赋能的 To B 赛道实在太多了,包括法律、电商、招聘、设计等等行业。但国内 To B 也继承了中国 To B 市场已有的问题,就是天花板比较低。

财富 500 强里确实有很多中国企业,但你仔细一看几乎全是国企和央企。他们的采购一是市场化程度不够,二是几乎都要求私有化部署和定制。而市场化程度高的民企普遍没钱。

中国 IT 支出只有美国的 1/6,很多还在央企和国企。国内 SaaS 上市公司的人均产值,是 30-60 万人民币,美国是 30-60 万美元。这就是中国企业服务的现状,而且不是短期就能改善的。

所以做国内的企业服务市场,必须得耐得住寂寞,有韬光养晦的心态。

第三个是做国际 To C。例如 Lensa.ai,Jasper.ai、Copy.ai、Midjourney 等 ( 我把部分 PLG 产品也归纳到了此象限里 ) 。

首先,国际 To C 本身已经偏红海了,类似 Jasper 的公司,已经不下十几个了。其次这些公司今天也面临着巨头的竞争,例如 Jasper 面临的是 Office 的 Copilot 和 Notion AI 的竞争;包括上文提到的 Midjourney 面临 Adobe Firefly 的竞争。所以这些创业公司(其实有的已经是独角兽了)是否还能像过去那样野蛮成长,还是有很大的不确定性。

问题的核心原因就是护城河稍微有点窄。之前微软 Teams+Office 全家桶 PK Slack 也是类似的案例。

第四个就是利用 AIGC 做海外 To B。好处当然是海外 B 端的支付能力和付费习惯都比较好。我专门问过几个硅谷创业公司的 CEO,基本上美国这边 3-5 人的 startup 每年在 SaaS 上的费用都在几千美金。都是直接下载安装注册然后付费,全都自助完成,没有任何教育成本,因为在之前的公司就是这么用的。

中国人做海外 To B 的优势就是比较勤奋,迭代速度快,中国创业者 996 是默认,海外根本不可能。所以中国人做 SaaS 一个月可以迭代 3 次,海外同行可能是 3 个月迭代一次。所以如果你本来就是做 To B 的,与其在国内卷,还不如出海卷外国人。当然做海外市场,对创业者背景还是有一定要求,最好是有一定的海外生活经历,特别还在海外的 To B 企业干过更佳。

最后,我前几天对远望的被投企业做了一些调查,发现超过 50% 的企业都已经开始用 AIGC/ 大模型来提高内部效率了,还有好几个企业已经在他们产品中集成了 AIGC/ 大模型来对外提供服务了。所以 AI 的渗透远比我们想象的更快。