来源:猎云精选;文/邵延港

科创板“AI芯片第一股”,又赶上了春天?

自2023年以来,寒武纪股价区间涨幅约260%,经过数天回调,截至4月18日收盘,寒武纪报195.78元/股,总市值811.74亿元。而在4月4日,寒武纪盘中股价一度达到230元/股,当日收报215.49元/股,相比开年的54.56元/股,累计涨幅近300%,总市值也达到864亿元,距离上市初的1200亿巅峰市值更近一步。

自上市至今寒武纪股价走势

寒武纪再次被市场关注,最直接的原因是ChatGPT的横空出世,人工智能被推向资本的聚光灯下,市场对AI的期待值重新拉升,寒武纪也在这场行业春风中身沾雨露。

让寒武纪再度提振市场信心的,无疑是国产大模型爆发,市场预计将调用超大规模算力,或将引发算力缺口。作为AI训练芯片研发商,当英伟达新款大模型专用芯片A100被限制进入中国市场后,寒武纪面临着一个极佳的国产替代机遇。

2020年,寒武纪仅历时4个月就成功登陆科创板,一时风光无限,上市之初,头顶“AI芯片第一股”的光环,造就了上市首日的市值暴涨神话。

只是寒武纪长期巨额亏损的“槽点”还在,在此轮股价爬升之前,寒武纪已经在发行价上下波动了一年之久,寒武纪在这期间也频遭原始股东减持。如今,寒武纪忽逢第二春,“大模型”让寒武纪又成为了焦点,但这一次,寒武纪能给市场带来怎样的信心呢?

“大模型”带动算力需求,寒武纪股价“第二春”

2023年,市场对ChatGPT进行了密切关注,国内券商研报曾引用OpenAI的测算信息,其中提到自2012年以来,全球头部AI模型训练算力需求3-4个月翻一番,每年头部训练模型所需算力增长幅度高达10倍。

随即,大模型或将引发算力缺口,厂商掀起算力军备的消息迅速扩散。

然而,大模型训练和推理的AI芯片却在中国市场告急。根据中国信通院的数据,2021年第四财年英伟达占据了全球95.7%的GPU算力芯片市场份额。但早在2022年8月,英伟达就受美方限制,对中国区客户断供高端GPU芯片,其中用于大语言模型训练的A100和H100赫然在列。

尽管英伟达为中国特供的A800理论上可以购买,但其价格却一路看涨,且“有价无市”。并且如此高的硬件成本,对于大模型研发企业亦是负担。

值得注意的是,在3月中旬,百度大模型文心一言发布之际,有网络传言称,文心一言将调用超大规模算力,并且尝试使用寒武纪思元590替代英伟达A100。尽管后来寒武纪进行了澄清,但也可以看出,市场正将目光转向国内AI芯片厂商。

如果说AI算力是大模型训练与产品运营核心基础设施,AI芯片则是AI算力基础设施的关键组成。国产大模型对上游AI芯片算力提出了更高的要求,AI芯片也迎来成长机遇。

作为科创板AI芯片第一股,寒武纪当前的主要产品线包括云端产品线、边缘产品线、IP 授权及软件,其中AI算力专用芯片是属于寒武纪云端产品线,目前主推的云端产品思元290和思元370及相应的云端智能加速卡系列产品、训练整机。

市场信息扰动二级市场,寒武纪于2020年7月20日登陆科创板,上市首日开盘价为250元/股,较发行价上涨近300%,盘中市值一度达到1200亿。然而,上市之后的寒武纪股价却一路下跌。2022年3月份,甚至出现盘中跌破发行价的情形。

从寒武纪股价走势可以发现,其股价的低迷持续了一年之久。在这期间,寒武纪股东也在频繁减持,因此,彼时市场对这家芯片独角兽企业出现了更多的质疑声。

但ChatGPT的出现,将寒武纪再次点燃。2023年,寒武纪股价区间涨幅超250%,总市值从200亿上升至800亿。

同寒武纪的“燃烧”的股价比起来,其业绩表现却显得冷冰冰的。

“AI芯片第一股”难挣芯片的钱

寒武纪的研发背景,曾经也是其被投资人青睐的重要因素。陈天石16岁考入中国科学技术少年班,毕业后曾担任中科院计算所研究员及博士生导师,后来加入了中科院“龙芯一号”的核心研发团队。2016年2月,陈天石正式创立寒武纪,成立四年就能上市,寒武纪风光无限。

不过,寒武纪备受二级市场投资者吐槽的是,其市值800亿,年营收却不足8亿。亏损,已经成为桎梏寒武纪市场信心重要障碍。

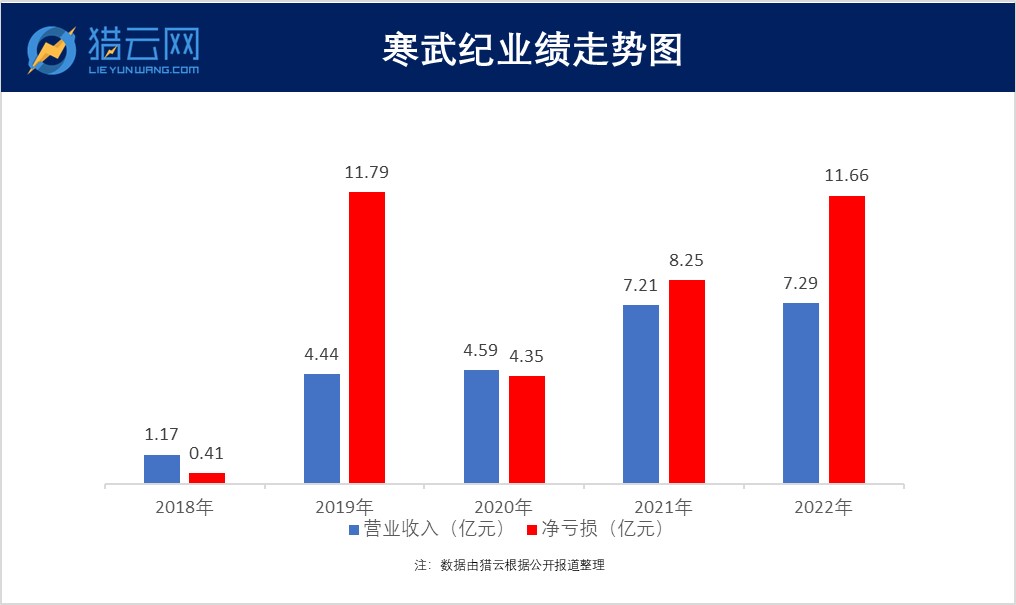

据寒武纪公布的业绩快报,2022年寒武纪实现营收7.29亿元,同比增长1.11%,相较于营收规模的微增,寒武纪在2022年实现净亏损11.66亿元,同比扩大41.40 %。寒武纪称亏损扩大主要原因系研发费用、资产减值损失、信用减值损失增长所致。

寒武纪成立至今,一直未实现盈利,证券名称自上市后一直带着后缀“U”,原因系其设计的复杂计算芯片需要持续大量的研发投入。据了解,寒武纪在2019年、2020年和2021年,分别实现营收4.44亿元、4.59亿元、7.21亿元;分别亏损11.79亿元、4.35亿元、8.25亿元。

研发投入是寒武纪最大的开支。从2017年开始,寒武纪的研发费用率每年都超过了100%。根据财报数据,据悉自2017年至2021年,寒武纪合计投入研发费用达27.17亿元。

但这也是其研发投入大增的一大原因,面对资金需求,寒武纪除了要上市募资,如今还要依靠定增。

4月12日晚间,寒武纪披露2022年度定增情况报告书,以121.10元/股的价格,发行1380.6万股,募资16.72亿元,引入的定向增发对象包括财通基金、济南江山投资、诺德基金、华商基金、UBS AG、国泰君安等18家机构。

而在最初的定增预案中,寒武纪原计划向不超过35名特定对象发行不超过8016.29万股,募集资金总额不超过26.5亿元,在2022年11月,寒武纪曾调整了募资总额,降低到24.72亿元。2022年12月,寒武纪再度调整,将定增募资总额上限由24.72亿元调低至16.72亿元。

据公告,寒武纪募资将用于先进工艺平台芯片项目、稳定工艺平台芯片项目、面向新兴应用场景的通用智能处理器技术研发项目和补充流动资金。

大举研发投入和产品规模落地缓慢,构成寒武纪市场投资者的主要认知。陈天石曾表示,“我们刚开始做人工智能(AI)芯片这个方向的时候,AI芯片其实一点都不热——首先,AI不热;给AI做一个专门的芯片,就更不热。”

寒武纪深耕AI特定场景定制芯片,或许很早就预料到市场需求无法迅速形成规模效应,但现在AI芯片“很热”。只是不知道的是,吹起寒武纪的这场春风,到底是真“利好”,还是仅仅一场“虚火”?

寒武纪能抓得住机会吗?

寒武纪创始人陈天石曾经说过,寒武纪要做“最正统的芯片设计公司”。

芯片产品,尤其是AI芯片,属于资本密集型产业,想要“回本”,势必要扩大出货量,提升规模效应。曾经的大客户华为后来选择自己做AI芯片后,寒武纪近年来一直在围绕 AI 芯片探索并尝试周边不同业务。

当前,寒武纪的营收来源为云端产品线、边缘产品线及智能计算集群系统业务。其中计算集群系统业务为寒武纪年收入占比最高的部分,该业务针对的主要客户为拟建设或扩大建设大规模智能计算中心的城市或者城市群,该业务订单回款基本在下半年。

寒武纪在2022年业绩快报中称,其智能计算集群系统业务收入与2021年的4.56亿元的营收规模基本持平。结合寒武纪2022年收入,寒武纪在云端产品线上的营收占比还没有超过一定规模。据寒武纪2022年半年报,其云端产品线收入为1.30亿元,同比增长190.85%。

在云端产品线,寒武纪已经推出了四代芯片产品:2018年的思元100、2019年的思元270、2020年的思元290(车载)、以及2021年发布的思元370系列,用以支撑在云计算和数据中心场景下复杂度和数据吞吐量高速增长的人工智能处理任务。此外,寒武纪还有一款在研产品思元590,尚未发布。

如今,旧款产品已经面临迭代,2022年寒武纪的思元290、思元370系列产品在多家头部企业完成产品导入,成为寒武纪的主要创收产品线,与阿里云等多家头部企业实现了合作,带动寒武纪2022年云端产品线业务收入的大幅增长。

寒武纪称,其最新量产的训推一体人工智能芯片思元370系列,最大算力高达256TOPS(INT8),是第二代产品思元270算力的2倍。在适配大模型时到底表现如何呢?

据悉,2022年底,思元370系列与AIGC产品百度飞桨完成II级兼容性测试,兼容性表现良好,测试了包含PP-YOLO、YOLOv3、ResNet50、DeepLabv3、BERT、OCR-DB等共计15个模型的验证,覆盖了计算机视觉、自然语言处理两大技术领域。

经上述测试,可以验证寒武纪思元370系列在视觉和语言类网络训练、精度收敛等各方面表现可以满足用户的应用需求。此外,还有在今年3月份网络流传的百度大模型“文心一言”将尝试使用寒武纪思元590替代英伟达A100的信息。

要知道,A100是英伟达发布的大模型专用芯片,英伟达在全球AI芯片市场中独占鳌头,占据80%的GPU市场。

寒武纪虽然处于国内AI芯片第一梯队,但与英伟达的芯片产品仍有差距,还属于追赶阶段,并且寒武纪也不是AI芯片市场的独一家,华为、百度、海光信息、芯原股份等企业也在这次大模型掀起的AI芯片机遇中加紧布局。

寒武纪遇上了AI芯片发展的绝佳机会,但只有抓住机遇才有机会起飞。