来源:直通IPO;文/吕鑫燚

1978年,冯裕才切身感知到不再受制于人的重要性。

那时,冯裕才在武钢参加技术实习,正赶上武钢热轧车间斥巨资从日本引进了一套无人值守的管理系统。调试安装完设备后,为了防止技术信息泄密,对方把三卡车的技术资料销毁。在现场亲身经历这件事之后,冯裕才内心感觉到了不甘,也点燃了他内心做国产数据库的想法。

产生想法之后,等待冯裕才的是漫长的四十余年。在那个还是被国外数据库厂商几乎垄断的市场环境,冯裕才则是单枪匹马的战斗。他回忆自己的早期创业过程,笑着说自己是“三无”人员,没有团队、没有技术、没有设备。

就是这样一个三无人员,成功研制了我国第一个自主版权的“数据库管理系统CRDS”。

由他成立的达梦数据库22年来,已经在业内逐渐站稳了脚跟,根据IDC发布的报告,达梦数据排名2021年中国关系型数据库管理软件(本地部署模式)市占率第三,仅次于Oracle和华为,领先于Microsoft。根据赛迪顾问发布的报告,2019-2021年,达梦数据连续三年排名中国国产数据库管理软件市占率第一。

站稳脚跟后,达梦数据库也终于来到科创板门前,预计市值500亿,成为今年科创板最大IPO之一。8月29日晚,中止上市7天后,达梦数据库恢复了上市进程,继续向科创板冲击国产数据库第一股。这位78岁的华科大教授冯裕才,创业22年后,也终于离科创板更近了一些。

前不久,冯裕才教授在演讲中,用久久为功总结自己40年在国产数据库的努力。实际上,这也是所有,将自主研发刻在基因里的国产技术公司的共识。只有掌握核心技术,才能完全实现国产可替代。

没有人才、设备、经费的一次创业

“没有人理解我为什么要做数据库”。冯裕才回忆道。

冯裕才刚开始做数据库的时候,面临的难题不是一家公司的从0-1,而是整个行业的0-1。当时,数据库行业的市场份额主要被IBM公司占据,而IBM的数据库也是经历几千人、数百亿美金才研发出的。对于行业巨头而言,数据库都是一个充满挑战的事情,更何况冯裕才当时没有经费、没有设备、没有人员。这样的困难摆在面前,外界普遍认为不是一个大学助教能完成的。

其实这时,冯裕才刚进入华中科技大学攻研计算机专业不久,此前在哈尔滨工业大学、国防科大的学习中,冯裕才都未系统学习过计算机技术。1976年,加入华中科技大学后,他才开始自研计算机。

所以,起步初期的冯裕才处于非常艰难的时期,他连打印费都是向其他老师借来的。而且,基于所处赛道的小众和挑战巨大,当时也没有人愿意和冯裕才组成团队。

这样的现状,无法支撑冯裕才的梦想,他也只能暂时搁浅。

但是创业没有白走的路,冯裕才在坚定不移做国产数据库的期间,攻读了千万字的材料以及相关书籍。基于掌握的理论知识,冯裕才阴差阳错的开始写了数据库系统基础一书。这本书发表后,就被列为数据库的教材书。

随后,冯裕才又向市科委贷款了5000元,又接到了其他科委的橄榄枝拿到了3万元合作经费。然后,冯裕才又吸纳了上海交大的学生,一起做研发。看起来,冯裕才的国产数据库终于有了进展,但是这次冯裕才耗时两年的研发,最终以失败告终。

直到几番尝试基本成功之后,冯裕才和团队得到了国家自然基金的支持,让他更加坚定了自己的方向。随后达梦数据库在一次招标中中标,在行业里崭露头角,2000年冯裕才正式开始市场化尝试,2000年11月,武汉华工达梦数据库有限公司成立,寓意着“达成梦想的需要”,彼时,第三代产品“DM3”也同时诞生。四年后,冯裕才又和团队用7个月时间推出了“DM4”。

但达梦数据库市场化起步时,国内市场环境还是以国外企业为主,国产数据库并没有太多的发展空间。叠加达梦数据库两次融资失败,更是再次来到危险边缘。冯裕才教授曾表示,那时他发起全员参与,用公司所有员工的经费才让项目支撑下来。

在这期间,其实并不是没有资方愿意支持达梦数据库,但是冯裕才坚定的拒绝了海外基金。这位想将技术做到百分百自主研发的教授,也想让股份百分百掌握在国内手中。

直到2015年,市场需求发生变化,大量需求出现也使得业内诞生了300多家数据库公司。而在这条赛道,已经坚守十几年的达梦数据库自然排到了前位。达梦数据库的市场化也走上了正轨。

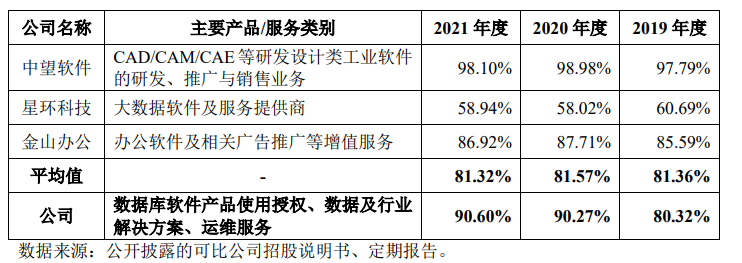

如今,达梦数据库已经不再是为经费发愁的创业公司,根据招股书显示,达梦数据库2019-2021年,主营业务毛利率分别为80.32%、90.27%和90.60%;净利率分别为29.5%、33%和59.6%。赚钱能力已经跃然纸上。证监会、上交所、国家开发银行等知名企业都在使用达梦数据库的产品。

走到科创板的达梦数据库,共经历了三轮融资,背后资方为中国软件、中网投、丰年资本等。IPO前,冯裕才直接持有10.1872%股份,间接持有8.0847%的表决权。第二大股东为中国软件,持有25.21%的股份;第三大股东为中电天津,持有5.26%股份。

讲完“产业报国”的故事,还得讲商业故事

走到科创板大门前,是对冯裕才四十余年的坚持和达梦数据库前二十年创业的肯定。但是走到科创板也只是新篇章的开始,并不是结束。虽然科创板对于企业盈利能力的高低不做过多约束,但对于一家上市公司而言,盈利才是能支撑其走下去的根本因素。

对于在资本市场上的新商业故事如何讲下去,还得看达梦数据库的后劲足不足。

达梦数据库所处的行业商业模式较为特殊,这并不是一锤子买卖,客户不仅要付费买产品,每年还要交大概20%的服务费,用于厂商的软件系统维护等服务。这样的支出成本,也压缩了数据库涵盖的客户范围。

这样的销售模式和应用场景,使得数据库行业的主要客户一直为金融业、通信业和政府等大型企业。根据2020年网络上一则公开的招标信息显示,达梦数据库旗下V8产品为14万4元一套。

同时,这种商业模式也为达梦数据库的发展埋下隐忧。

根据招股书显示,达梦数据库软件产品使用授权业务终端用户主要集中于党政、能源和金融等领域。2019 年度、2020年度、2021年度,达梦数据库在该等领域实现的软件产品使用授权业务收入金额占比分别为 78.41%、78.61%和84.02%。

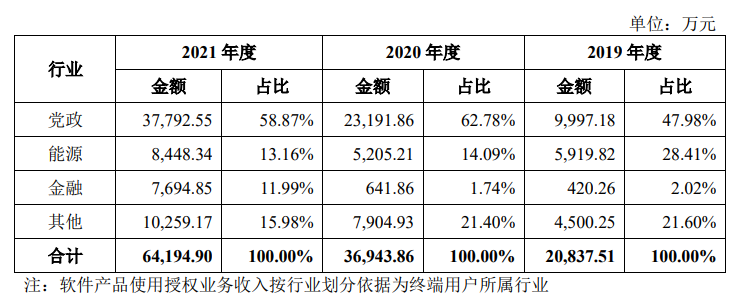

也就是说,达梦数据库主要为To G及To B业务,其中达梦数据的To G业务占比最为突出,2021年收入占比将近6成。

一般来看,G端业务因其特殊性导致回款链条、时间周期较长。这就导致,达梦数据库的现金流和应收账款方面不太漂亮。根据招股书显示,报告期内,达梦的应收账款占比常年位于30%以上,甚至一度超过46%。进而导致达梦数据库的业务流动性、偿债能力均低于行业平均水平。

报告期各期末,达梦数据库应收账款余额分别为9627.90 万元、1.55亿元和3.48亿元,占营业收入的比例分别为31.92%、34.44%和46.88%。值得注意的是,2021年应收增速为125%,而营收增速仅为65%。

简单来说,应收增速远远高过营收增速,代入到整体来看,如今达梦数据库的高增速已经涵盖了未来的钱,是由营收和应收二者叠加产生的。

应收账款的居高不下,也会为日后的经营埋雷。招股书中达梦数据库也表示,随着公司未来营收规模增大,公司应收账款余额也将逐年增加。若未来客户资金周转出现问题或公司对应收账款管理不善,将导致部分应收账款可能无法及时回收,进而影响公司的资金周转速度和经营活动现金流量,给公司的日常经营造成一定资金压力。

这对于达梦数据库而言并不是一时半会能解决的棘手问题,其已经出现大客户依赖症,前五名客户的总计收入贡献已接近50%。分别为中建信息、湖北省司法厅、四川中达联科软件科技有限责任公司、广州诚踏信息科技有限公司和中国电子科技集团有限公司。其中,中建信息在2021年的销售金额占当年营业收入的30.12%。

除了对大客户依赖和应收账款走高之外,达梦数据库另一个高支出是研发。坚持国产自主研发的达梦数据库,在研发层面丝毫不含糊。达梦数据库近三年的研发费用分别为 6256 万、9660万、1.18亿,呈增长趋势,研发费用率分别为20.74%、21.46%和15.86%。

高研发投入和应收账款增长较快,这都为达梦数据库的现金流增加了不安因素。积极寻找新的客户,扩宽覆盖客户行业范围,不仅是达梦数据库的商业化重心,也是整个行业的商业化发展方向之一。

随着需求扩大,底层技术成熟,和各界的利好因素,国产数据库行业未来发展前景大有可为。