今日,普蕊斯(上海)医药科技开发股份有限公司(以下简称“普蕊斯”)开启新股申购,申购代码为301257,发行价46.8元,计划募资7.02亿元,拟登陆创业板。

普蕊斯成立于2013年,是一家专注于提供临床试验现场管理服务的SMO企业,其客户包涵恒瑞医药、默沙东等国内外知名制药公司和医疗器械公司。

目前国内尚无以SMO服务作为主营业务的同行业上市公司,若能顺利IPO,普蕊斯有望成为A股首家上市的SMO公司。

不过从招股书来看,普蕊斯仍然存在主营业务单一、毛利率不稳定、应收账款高、无研发人员等问题,能否在二级市场交出一份满意的答卷?值得关注。

高瓴为股东,专注于SMO服务

随着一系列的政策利好,创新药行业逐渐升温,药企对于新药研发的投入也逐渐加大。

在临床试验阶段,SMO 基于其丰富的项目执行经验以及完备的质量管理体系,可帮助医药研发企业提升临床试验的执行速度、提高临床试验数据的可靠性。

普蕊斯是一家为客户提供SMO全流程服务的企业,目前已与 730 余家临床试验机构建立了良好的合作关系,累计共推动 80 余个创新药或医疗器械产品在国内外上市,公司报告期内前十大客户涵盖默沙东、诺和诺德、百时美施贵宝、礼来、拜耳、艾伯维等知名跨国药企。

截至2021年底,普蕊斯参与了较多热门项目。肿瘤药物方面,2016年至2021年末,我国新上市的81个肿瘤新药产品中,普蕊斯承接33个,占比达 40.74%;我国新上市的12个 PD-1/PD-L1 单抗新药产品中,普蕊斯承接 7 个,占比 58.33%。

其实,普蕊斯的前身是普瑞盛的一个部门。2009年,普瑞盛(北京)医药科技开发有限公司(简称“普瑞盛”)设立SMO部门,并于2013年将SMO部门改组成立全资子公司,也就是如今的普蕊斯。

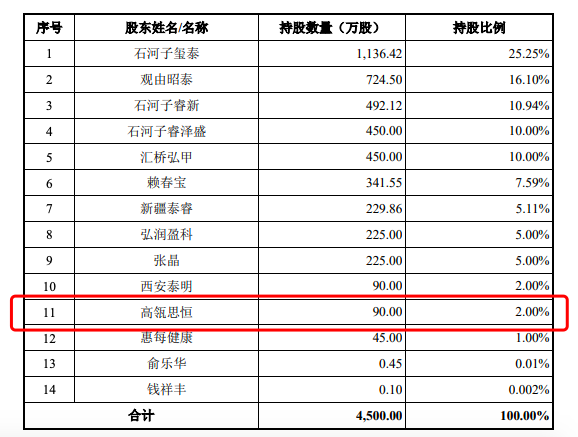

生物医药行业是高瓴资本的心头好,普蕊斯的股东中,就不乏高瓴资本的身影。

招股书显示,2019年下半年,高瓴资本就开始与普蕊斯接洽投资事宜,最终商定由实际控制人赖春宝分别向高瓴思恒、惠每健康转让发行人45万股股份,由新疆泰睿向高瓴思恒转让发行人45万股股份。

IPO前夕,赖春宝通过直接或间接持股及一致行动协议,合计控制发行人53.78%表决权,为公司的实际控制人。此外,在普蕊斯的上市股权架构中,高瓴思恒持有公司2%的股权。

据悉,本次募资用于临床试验站点扩建项目、大数据分析平台项目、总部基地建设项目及补充流动资金

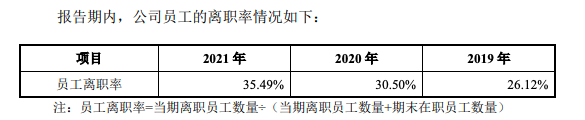

员工离职率高,曾引发证监会质疑

SMO行业属于人员密集型行业,人才是公司提供经营服务的关键。

普蕊斯的业务模式较为依赖业务人员的规模,但其员工的离职率却呈现逐年上升的趋势。

招股书显示,普蕊斯2020年员工离职率就超过35%,上市委也曾对普蕊斯的人才流失问题表现出关注态度。

去年9月,证监会网站发布《关于普蕊斯(上海)医药科技开发股份有限公司首次公开发行股票并在创业板上市的上市委审核意见落实函的回复》,要求公司说明员工流失的情况及风险。

对此,普蕊斯在招股书中给出了两点解释,一是由于SMO行业从业人员拥有更多择业选择,导致SMO行业整体的人员流动较为频繁;二是医药行业处于快速发展及变换的环境,SMO 行业从业人员需要具备快速学习能力,未满足相关要求的从业人员将面临优胜劣汰的竞争规则。

除了人才流失,普蕊斯没有设置研发人员也值得关注。普蕊斯在招股书中提到,报告期内,公司无专职研发人员,而是由部分业务人员同时承担了研发项目的开发职责。报告期内,公司研发费用合计为5255.59万元,占总营业收入的比例为4.60%。截至目前,公司已获得软件著作权39项。

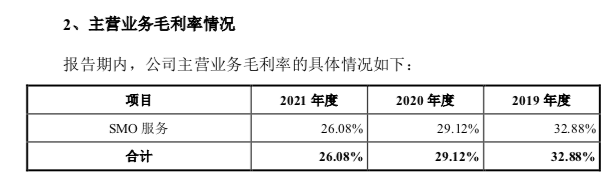

毛利率逐年下滑,从新三板转战创业板

招股书显示,普蕊斯的主营业务为SMO服务,占营业收入的100%,面临业务模式单一的风险,公司相对缺乏与其他业务的协同效应;而同行业公司除SMO业务,还经营研发外包(CRO)与生产外包(CMO)等业务。

2019年-2021年,普蕊斯的主营业务毛利率分别为 32.88%、29.12%及 26.08%,呈逐年下滑的趋势。

对此,普蕊斯解释称2020年度,公司SMO业务受到国内新冠疫情的影响,毛利率相对下滑较多;2021年度,则是由于疫情导致的成本投入以及人员薪酬的增长,导致公司主营业务毛利率进一步下滑。

值得一提的是,这是普蕊斯二次冲击资本市场。普蕊斯曾经2017年在新三板上市,后于2019年在新三板摘牌,转战创业板。

普蕊斯此次创业板IPO招股书所披露的部分数据,与新三板挂牌期间披露的财务报表之间存在差异,包括营业收入、营业利润等等,这也引发了外界的疑虑。

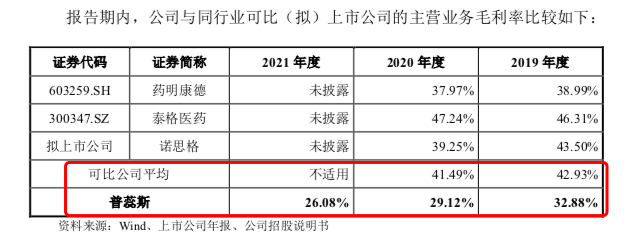

随着我国鼓励医药及医疗器械研发的政策陆续出台,国内SMO行业发展迅速,与此同时一批包含SMO业务CRO 企业迅速成长并上市,包括药明康德、泰格医药,拟上市公司诺思格等,普蕊斯面临的竞争可能会更加激烈。

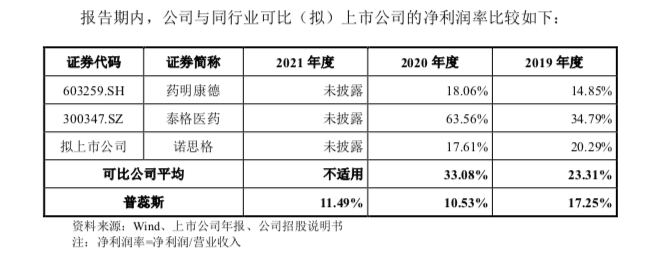

与同行业公司相比,普蕊斯的优势并不明显。2019-2020年,普蕊斯的毛利率为32.88%、29.12%,而同期可比公司的均值为42.93%、41.49%,普蕊斯的毛利率要低于行业均值10个点左右。

在净利润上,普蕊斯在报告期内的净利润率也低于可比公司均值。

对此普蕊斯在招股书解释称,一方面是部分同行业可比(拟)上市公司的利润来源包括较大金额的投资收益;另一方面,公司单一从事SMO业务,与同行业可比(拟)上市公司的业务结构之间存在较大差异。

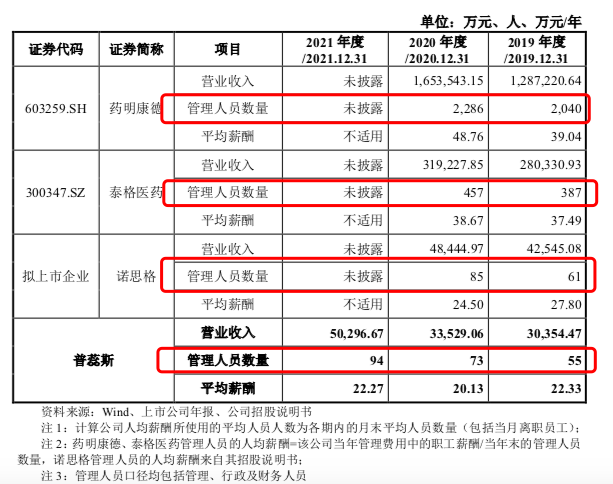

此外,在管理人员数量方面,普蕊斯与诺思格管理人员的员工数量均远低于已具备相当业务规模的药明康德、泰格医药。普蕊斯表示这主要是由于公司尚处于发展阶段,业务体量与业务多样性与复杂性均与药明康德、泰格医药存在较大的差距。

根据 FrostSullivan 报告,全球医药行业研发支出从2015年的1498亿美元增至2019年的1824亿美元,2015-2019年的复合年增长率为5.0%,预计到2024年将达到2270亿美元,2019-2024年的年复合年增长率为4.5%。

全球临床阶段医药研发支出规模的不断增长,将进一步带动SMO行业的市场需求增长。在这一片蓝海市场中,普蕊斯还需要进一步把握行业的发展机遇,提升抗风险能力和竞争力。