2月18日,汇通达正式登陆港交所,并小幅高开1.28%,报43.55港元,发行价为43港元。截至发稿前,汇通达股价为43.25港元,总市值达242.87亿。

作为农村电商第一股,汇通达的背后不仅有阿里巴巴、顺为资本,还有招商银行、华夏保险等明星机构“站台”。创始人汪建国不但手握五星电器,更于去年收获了人生第一个IPO孩子王。

但汇通达上市也难掩其疲态,虽然其切入的是年入近500亿的下沉市场,但汇通达毛利率不超过3%且连续三年亏损,尤其在下沉市场面临巨头争夺的当今,汇通达还能守住护城河吗?

明星机构加持,但冲刺港交所遇冷

2010年,汇通达网络成立,以乡镇零售市场为切入点,彼时,农村电商还是一片蓝海,汇通达迅速在农村电商领域扩大规模。

汇通达一度被称为“农村版淘宝”,不过两者虽然盈利模式类似,但不同于淘宝针对C端,汇通达更多面向B端企业客户,如乡镇夫妻店、个体工商户。

通过触达成千上万的“村头小商家”,以“新零售下乡”模式,开辟出了一条自己的道路。

招股书显示,截至2020年12月31日,汇通达的零售生态系统已覆盖中国21个省及直辖市、逾1.9万个乡镇,连接超过14万家会员零售门店、1万家供应商及1.8万家渠道合作客户,惠及超过3亿农民消费者。

根据弗若斯特沙利文报告,截至2020年底,汇通达面向下沉市场的交易规模在中国服务零售行业企业客户的交易平台中位列第一。

汇通达在农村释放出的能力也迅速被资本市场青睐。

自2010年至今,汇通达已累计完成9轮融资,融资金额超58亿元,且从A轮开始就不乏有明星资本参与。包括华兴资本旗下华兴新经济、雷军旗下的顺为资本,国字头的国调基金和国投创益战略投资等。

2018年阿里巴巴也注资45亿元,作为产业投资方对其进行加持。IPO前,阿里巴巴持股约为19.08%,为公司第二大股东。

不过汇通达的控制权仍然牢牢掌握在创始人汪建国手中,其以32.56%的股份为公司单一最大股东。另外,汇通达CEO徐秀贤持股14.01%;非执行董事、五星控股总裁王健持股5.71%;国家电网、国家开发投资集团旗下的央企基金,持有汇通达5.3%的股份。

虽然获得众多投资者青睐,但汇通达的IPO之路并不顺利。

此前汇通达在2021年6月就已递交了招股书,六个月后招股书“失效”,12月末时再次递交了招股书。

但在港股市场的低迷态势下,汇通达原计划的募资大幅缩水。据悉,汇通达原计划募资10亿美元,但如今募资缩水至3亿美元。

并且,投资者的认购热情并不高。在基石投资者已经认购了50%左右发行份额的基础之上,汇通达在春节期间即展开招股,但直到2月8日才获得足额认购(2月10日截止招股)。

增收不增利,连续三年亏损

汇通达近两年业务表现低迷,或许是影响其估值和投资者热情的重要因素。

根据招股书显示,汇通达的主营业务分为两个板块,即交易业务与服务业务。前者指为会员门店提供零售产品供应链,主要通过自有的电商平台“汇通达商城”向会员零售门店、渠道合作客户提供多类商品,目前包括家电、消费电子、农资、酒水等。后者则是指提供门店SaaS+及商家解决方案。

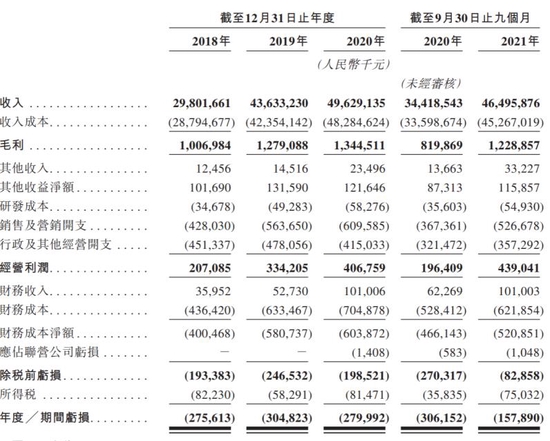

2018-2020年,汇通达分别实现营收为298亿元、436.33亿元、496.29亿元。其中,交易业务是汇通达营收的主要来源,占比超99%。

不过可喜的是,虽然服务业务收入在总体营收中占比空间不大,但近年来维持高增长态势,由2018年的0.25亿元增加至2019年的0.55亿元和2020年的2.43亿元,增幅分别为119%和338%。

虽然营收连年增长,但汇通达依旧难挽亏损态势。2018至2020年,汇通达分别亏损2.76亿元、3.05亿元、2.80亿元。

由于农业电商标准化不足、供应链损耗大、缺乏冷链物流整合等多种因素,在亏损之下,汇通达的毛利率也都低于5%。在报告期内,汇通达的整体毛利率分别仅为3.4%、2.9%、2.7%、 2.6%。毛利率较低的同时,还呈现一定的下滑趋势。

其主要原因是核心收入来源的交易业务中高毛利率的家电品类营收占比在减少,而毛利率低的消费电子产品、农业生产资料占比在增加。

招股书显示,家电在过去贡献大部分收入,但随着传统家电行业整体下行,这一品类占比从2018年的56.7%下降到2021年前三季度的18.4%,而消费电子收入占比增长至近四成。

汪建国也曾公开表示:“汇通达是做家电起步的,但是现在家电占比并不是很高,农机农资、电动车什么商品都有,汇通达的商品边际变得模糊了。”

对比其他电商平台,2020年,拼多多、阿里巴巴、京东的销售毛利率分别为67.59%、41.28%、14.63%。汇通达这一毛利率数字可谓惨淡,入局十年,也依然逃脱不了不断“烧钱”换规模的魔咒。

逐鹿下沉市场,汇通达能否守住护城河?

根据网络数据显示,中国下沉零售市场规模预计从2020年的15.1万亿元增至2025年的20.6万亿元,而据不完全统计,中国农村市场目前现存470万家乡镇店,乡镇线下销售规模占比在70%。

由于下沉市场人口庞大、地域广泛,线下销售规模大,汇通达主要通过会员零售门店和渠道合作客户来进行跑马圈地,扩大版图。

招股书显示,2018年、2019年及2020年,汇通达主要从事家用电器分销的活跃会员零售门店分别为21686家、18307家及16863家,不断下降。

不仅如此,渠道合作客户也出现了大规模的流失。2018年至2020年,汇通达渠道合作客户的流失率分别为78%、71.2%及67.3%。

内忧之下,汇通达的外患也不少。下沉市场已经不再是汇通达入局时的蓝海,而已经逐渐“变红”。

与此同时,电商巨头和短视频平台们都在加快下沉市场的布局,阿里巴巴在启动“千县万村”计划后又成立数字农业事业部,不断探索农村零售业务;京东在2019年9月上线京喜平台,推进下沉市场用户增量挖掘;拼多多更是从成立起便主抓下沉市场。

近两年,短视频平台也下场电商,抖音的“好物节”、“富域计划”等活动都聚焦乡村优质好物;快手也重点扶持农产品和源头工厂的商品的销售。

汇通达的生存空间逐步受到挤压。

而从更长远来看,随着中国人口增长出现触顶趋势,人口老龄化及向高线城市集中,下沉市场空间会出现相应收缩。

这对汇通达来说不是一个好的信号。

为了更多元化的营收和抵御外部竞争,汇通达从2017年就开始推出的门店SaaS+业务,侧重于帮助零售门店提高店内管理效率,从而实现高效的在线业务运营。

但从收入结构来看,交易类业务近三年半一直占到汇通达收入的99%以上,而SaaS业务的收入占比尚不足1%,仍处于萌芽期。

汇通达的SaaS故事在上市后能有新的发展吗?越来越拥挤的下沉市场空间,汇通达能守住护城河吗?期待时间给出的答案。