【猎云网(微信:ilieyun )北京】11月16日报道

)北京】11月16日报道

随着中国数字经济的深入发展,产业数字化进程不断加速,大数据在产业决策中的比重越来越高。天眼查数据研究院特此推出“天眼新知”专栏,以天眼查大数据为依托,梳理产业格局及发展脉络,解读产业领域最新动态和投融资风向,为各方决策提供参考。

本文为天眼新知·产业分析系列,第五篇。

“碳中和”:经济发展与气候、环境休戚相关

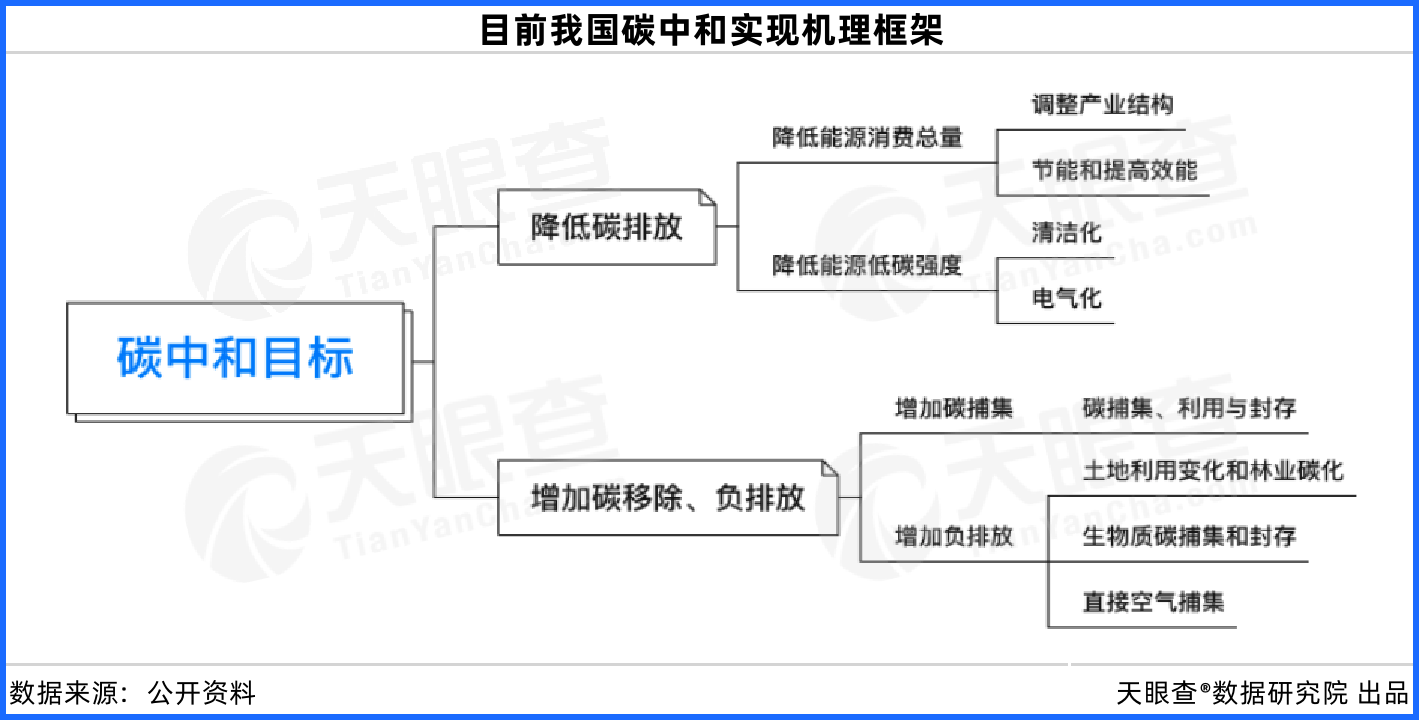

随着二氧化碳排放量猛增,全球变暖所造成的极端气候日益频发,已经威胁到人类的生存环境。为应对气候变化,解决碳排放问题,我国政府提出“碳达峰”和“碳中和”目标。2021年,“碳达峰”“碳中和”首次被写入政府工作报告,可以说,碳达峰、碳中和将成为国家未来几十年的重点工作之一。

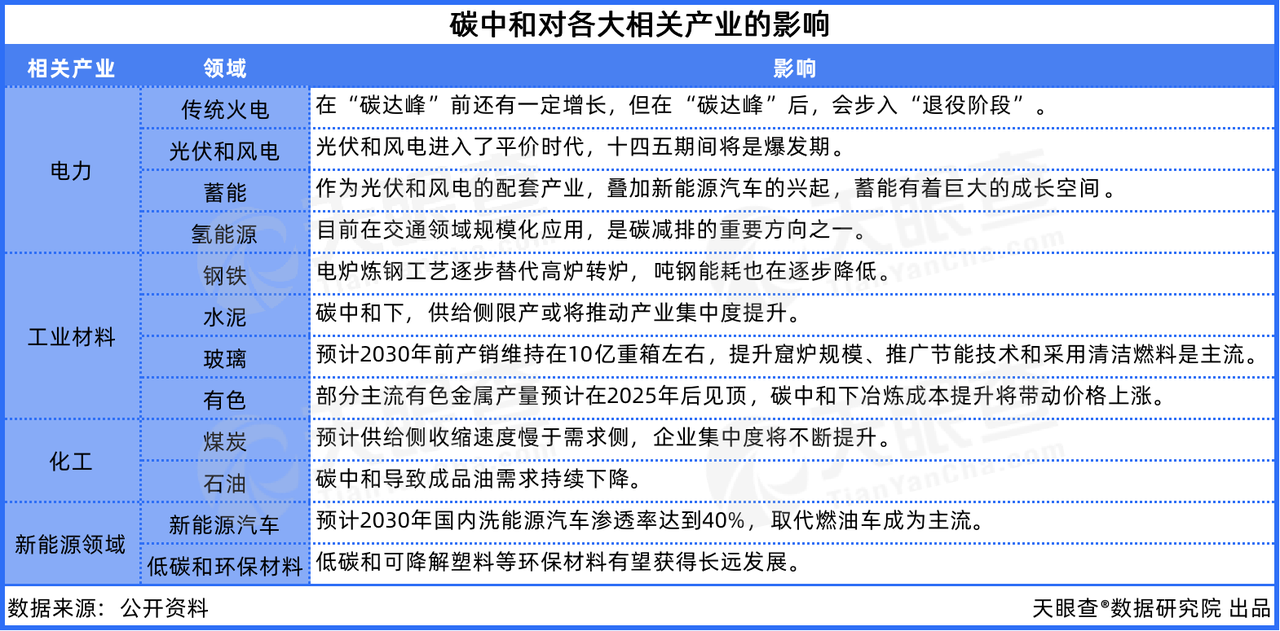

要解决碳排放问题,既要做好“减法”,通过转变能源发展方式,加快清洁能源大规模开发和电能广泛使用,直到彻底摆脱化石能源依赖;也要做好“加法”,积极开展生态治理,加大力度实施植树造林、荒漠改善、水土保护等行动,发挥森林、农田、湿地等重要作用,增加自然碳汇【1】。

我国实现碳达峰、碳中和的路径预计将分为三个阶段:第一阶段:在2020-2030年的“达峰期”,节能降耗,碳总量减缓上升;第二阶段:2031-2045年为“加速减排期”,年碳总量由波动下行到稳中有降;第三阶段:2046-2060年将进入深度减排期,碳总量加速下降,最终实现“净零排放”目标。在以上每个阶段中,能源消费总量、结构、电力系统的特征都会有所不同。

中南财经政法大学数字经济研究院执行院长、教授盘和林指出,“双碳”目标的最终追求是二氧化碳的零排放,从统计数据上来看,高碳排放行业主要集中在能源、工业、交通、建筑。新能源产业在“碳中和”路径下拥有最大增量空间。其中,新能源发电、汽车电动化将成为我国实现碳中和的主要抓手。

光伏问鼎高景气绿色能源行业

光伏行业是新能源的分支之一,光伏发电是太阳能光伏发电的简称,光伏的发展目标是最终实现全面替代火电。

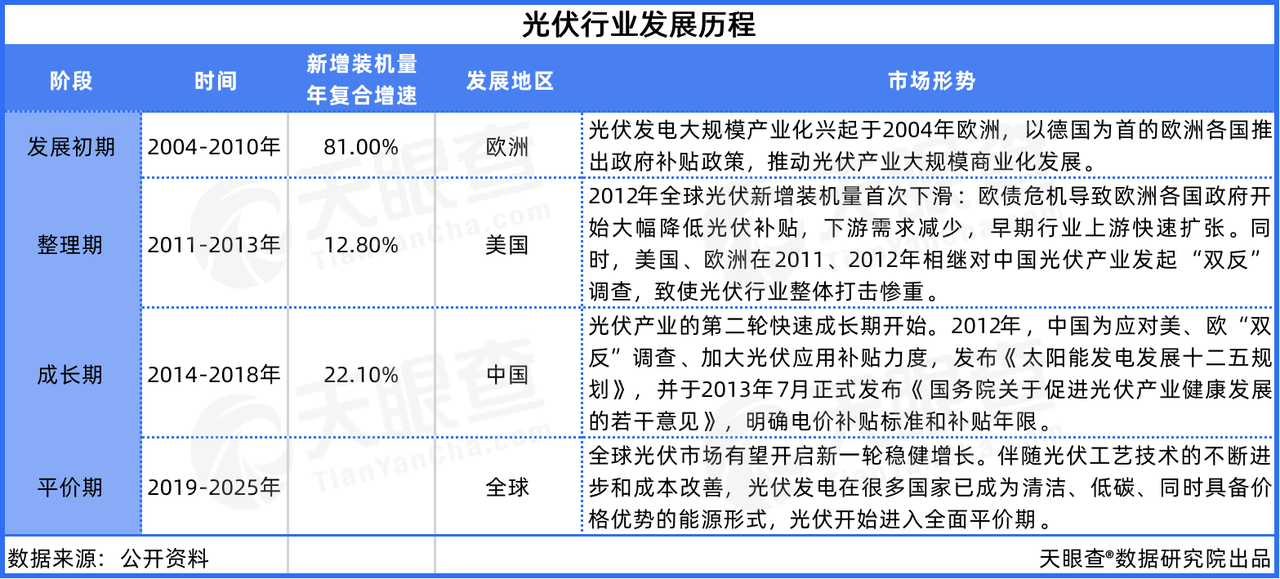

目前,中国光伏产业经过十余年的快速发展,产业链已经相当完善和成熟,无论是制造能力还是市场占有率,在全球都处于领先地位。根据中国光伏行业协会(CPIA)《中国光伏行业2021展望》报告,我国光伏组件生产量、光伏新增装机量、光伏累计装机量等多项数据连续5年以上居全球首位。

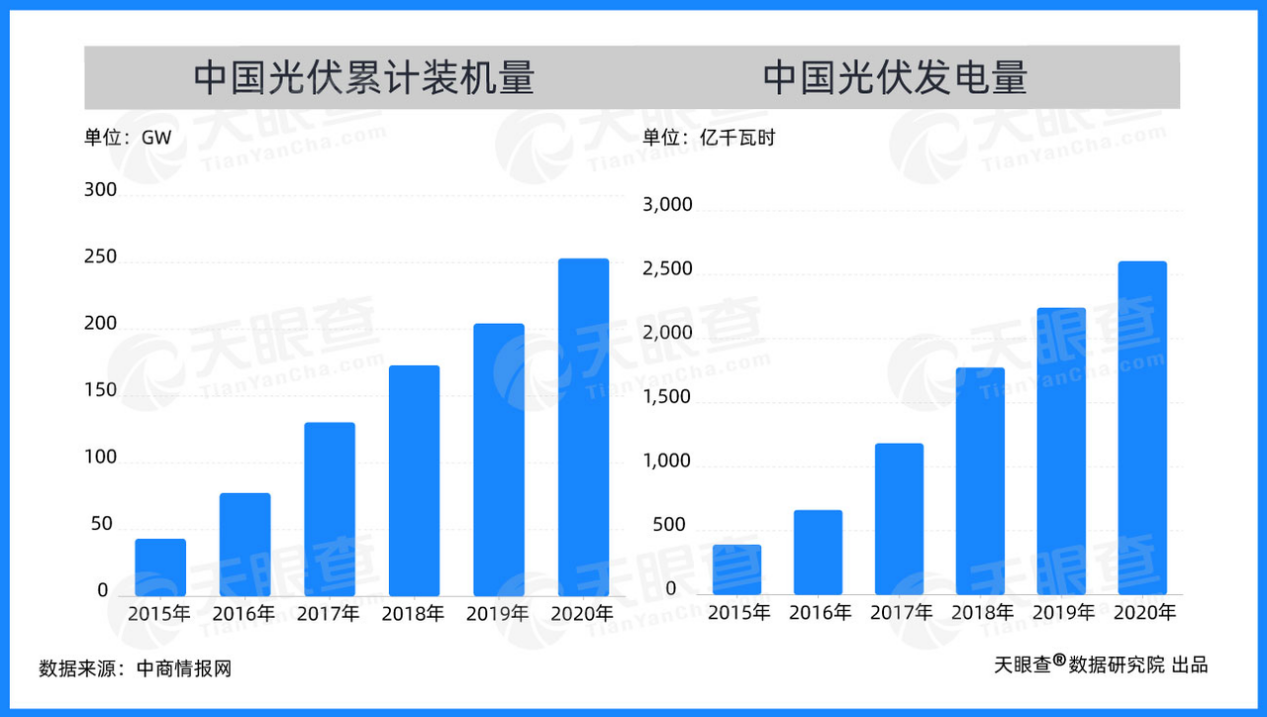

光伏行业之所以飞速发展,离不开政策的扶持和技术的进步。随着产品迭代加速、成本下降,我国光伏应用市场稳步增长,装机量、发电量均不断提高。从装机情况来看,国家能源局数据显示,2020年全国光伏新增装机量48.2GW,截至2020年,我国光伏市场累计装机量达253GW。不止装机量,发电量也节节攀升。据中国光伏行业协会数据,2020年我国光伏发电量为2605kWh,同比增长16.2%,占总发电量比重3.5%。

随着光伏发电量的持续增长,近年来我国光伏发电在各个领域应用逐步深入:

• 军民生活用电,如照明、灌溉、屋顶发电等;

• 交通领域如,航标灯、交通/铁路信号灯、高速路/铁路无线电话亭等;

• 通讯/通信领域如,太阳能无人值守微波中继站、广播/通讯/寻呼电源系统、士兵GPS供电等;

• 石油、海洋、气象领域,如石油钻井平台生活及应急电源、海洋检测设备、气象/水文观测设备等;

• 其他,如太阳能汽车/电动车、海水淡化设备供电、卫星、航天器、空间太阳能电站等。

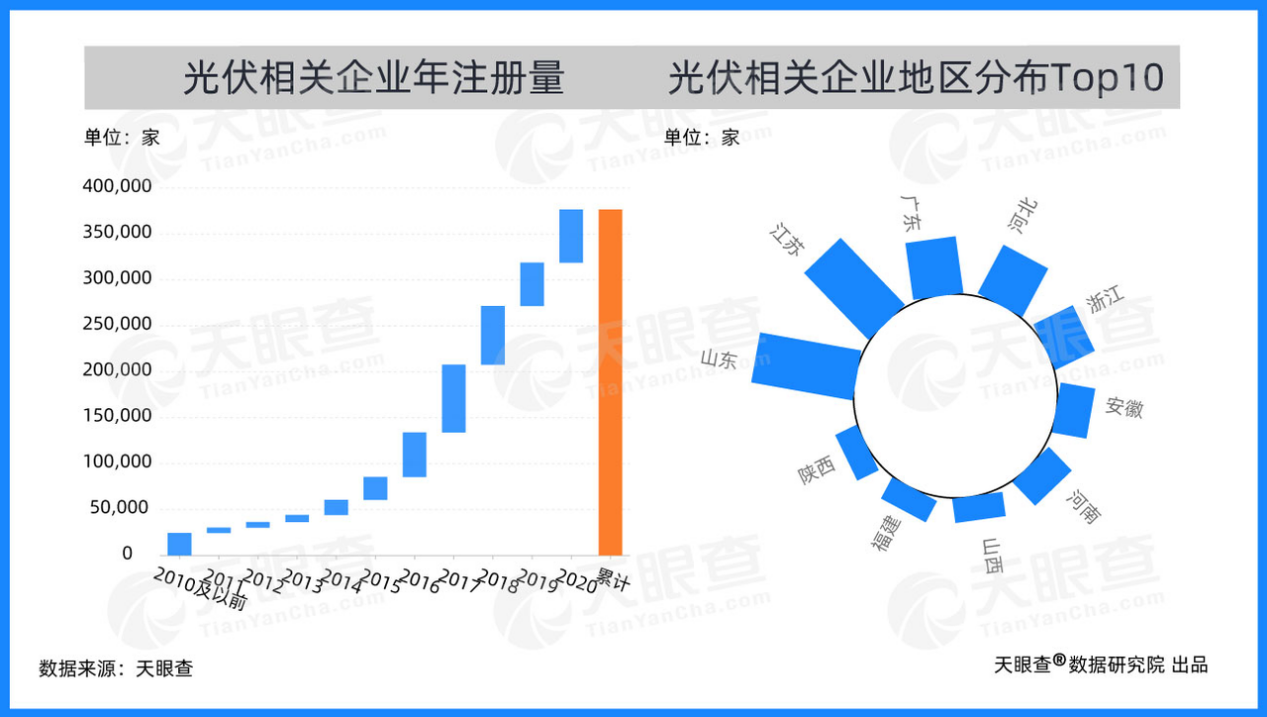

光伏新能源产业是实现双碳目标的主要领域,天眼查数据显示,我国目前有34万家光伏相关企业,其中,超3成注册资本在1000万元以上。随着光伏产业链的不断完善,我国光伏产业已经由世界加工基地逐步转变成为全球光伏产业链发展创新基地。

从行业分布上看,22%的光伏相关企业分布在科学研究和技术服务业,18%分布在电力、热力、燃气及水生产和供应业。从地域分布上看,山东的光伏相关企业数量最多,超5万家。其次为江苏,有超4.4万家相关企业,广东和河北的光伏相关企业也均超2.5万家。

此外,近五年来,我国光伏相关企业(全部企业状态)注册总量持续上涨。天眼查数据显示,2021年上半年,以工商登记为准,我国已新增超4.2万家光伏相关企业,同比增长71%。

技术进步使得多晶硅电池转换效率和主流组件产品功率保持高速的增长,光伏技术迭代和应用创新将会进一步推动光伏产业的发展。随着光伏发电的应用越来越灵活,我国光伏发电在应用场景上与不同行业相结合的跨界融合趋势也愈发凸显,未来,光伏发电在水(产)光(伏)互补、农(业)光(伏)互补、渔(业)光(伏)互补等各领域的应用将逐步深入。

“双碳目标”顶层设计照亮新能源汽车发展坦途

2020年以来,国家和地方出台了多项政策鼓励新能源汽车发展,新能源汽车热度持续上升。据公安部交通管理局统计数据,截至2020年底,全国新能源汽车保有量为492万辆,占汽车总量的1.75%,其中,81.32%新能源汽车为纯电动汽车。今年以来,截至6月底,全国新能源汽车保有量已达603万辆,占汽车总量的2.1%。其中,纯电动汽车保有量493万辆。

今年3月起,在政策扶持下,新一轮新能源汽车下乡活动启动。在政策的大力支持下,新能源产业近年来一直被资本市场热捧,除了社会资本,国有资本和互联网巨头也纷纷入局。过去6年间,新能源领域平均每年都有超过50起相关投资事件,投资额年均达数百亿元。不管是产业链上游的材料、电池公司、中游的车厂、新势力车企,还是后期服务市场的充电、换电、电池回收、维修等领域,都不难寻觅投资机构的身影。

天眼查数据显示,截至2021年10月,我国现有37万余家新能源汽车相关企业,其中,超3,700家为高新技术企业。十三五期间(2016-2020年),新能源汽车相关企业年度注册平均增速达38.6%,其中,2020年相关企业年度注册增速最快,达41%。

据天眼查数据研究院的不完全统计,在2006年-2021年间,新能源汽车领域共发生约550起融资事件,总金额超3200亿元。其中,超7成融资时间发生在2015-2020年,融资金额总计超2500亿元。今年以来,新能源“吸金力”持续上涨。截止2021年10月,2021年已有70余起融资事件,融资总金额超800亿元,超过2020年全年融资金额总数。

从地域分布来看,我国新能源汽车总部、研发中心偏好选址一线城市,尤为钟爱北京、上海。据天眼查数据研究院统计,上海,成最受新能源汽车品牌欢迎的城市,共有8家新能源汽车品牌的总部、研发中心或者生产基地落地;北京次之,有7家新能源汽车品牌落地。此外,杭州、广州、郑州、合肥、青岛、常州6座城市也均分布了2家及以上的新能源汽车品牌总部。

不仅整车制造,产业链上游的材料、电池公司、中游的车厂、新势力车企,后期服务市场的充电、换电、电池回收、维修等领域等颇受市场关注。中国汽车工业协会统计数据显示,2014-2020年,我国新能源汽车销量从7.5万辆上升至136.7万辆。在行业实现跨越式发展的同时,新能源汽车充电时间长、续航里程短的问题也凸显出来,消费者对充电设备、换电设备和电池回收需求持续激增。

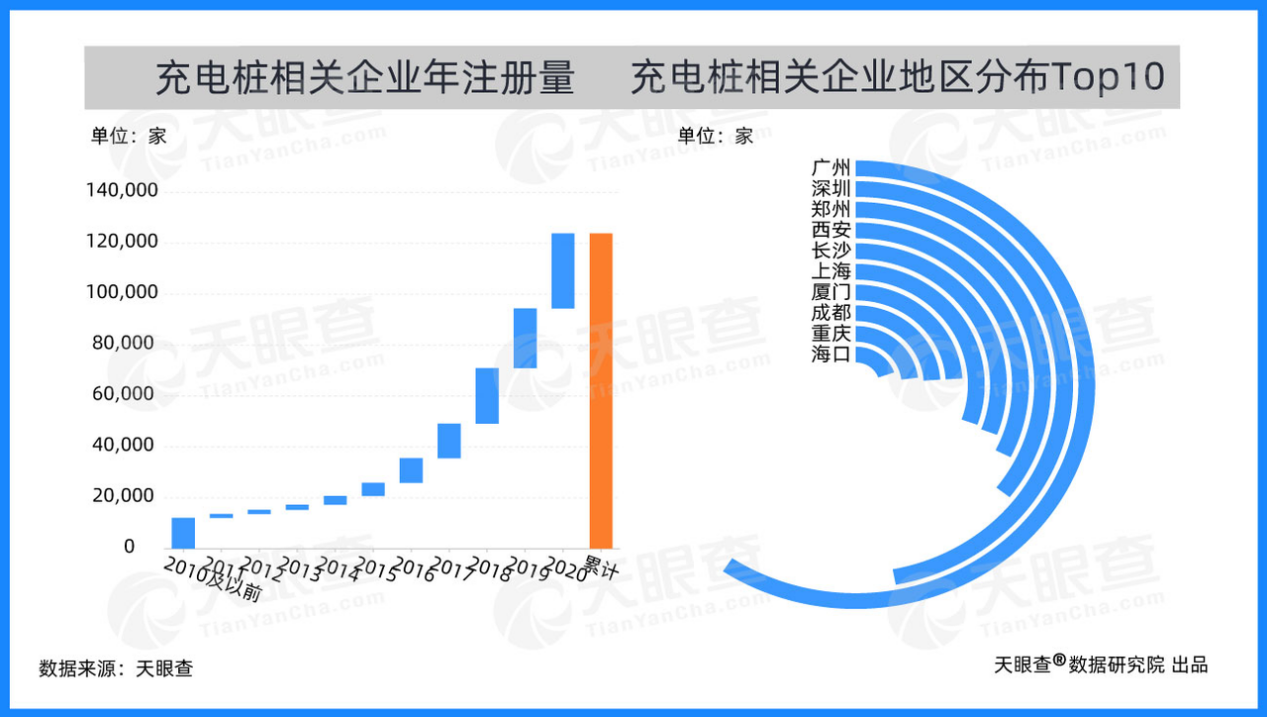

为此,充电桩相关企业迎来红利期。天眼查数据显示,目前我国有超16万家充电桩相关企业。超8成相关企业成立于5年之内,以工商登记为准,截至2021年10月,我国新增超过5万家充电桩相关企业,同比增长121%。

从地域分布来看,我国充电桩相关企业较多分布在一线和新一线城市,新一线城市相关企业冲刺较快。目前,广州充电桩相关企业数量最多,超过7,000家,位居全国第一,郑州、西安、长沙等新一线城市超过上海均有超3,500家相关企业。

目前,我国汽车产业确立了“纯电驱动”的技术转型方针,重点即突破电池、电机和电控技术,以推动纯电动汽车、插电式混合动力汽车产业的发展。同时,伴随新能源汽车的大幅增加,将产生庞大的充电需求缺口。为了满足新能源汽车的充电需求,仍需在政策扶持下,加大社区私人充电桩建设力度。

可以预见,从碳达峰到碳中和,科技的根本性突破是重中之重。目前,中国光伏发电领域的技术已经居于世界领先地位,未来,可再生能源、储能、综合能源服务、充电桩的规模化拥有巨大的机遇;此外,氢能源、合成生物学、负碳等技术的突破也将成为未来20年(2045年之前)能源产业主流发展方向。在中国顺利完成经济社会绿色转型,如期实现碳达峰、碳中和目标的过程中,中国的能源产业将实现里程碑式的转折。

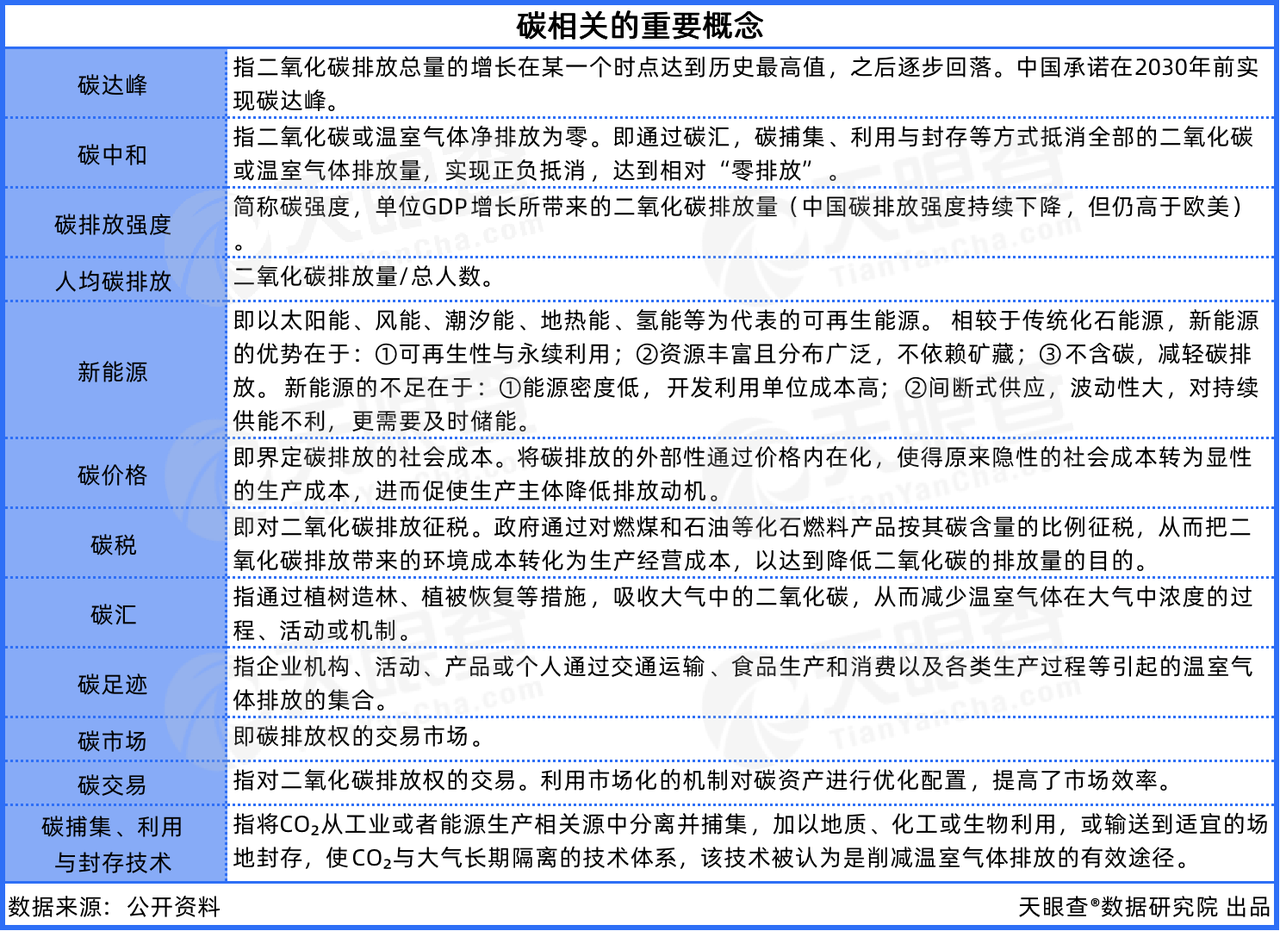

注释:

碳汇(carbon sink),是指通过植树造林、植被恢复等措施,吸收大气中的二氧化碳,从而减少温室气体在大气中浓度的过程、活动或机制。

附: