本文来自合作媒体:啃书拉比(ID:cramRabbit),作者:国科嘉和执行董事钱思远。猎云网经授权发布。

6月11日,IDM半导体龙头企业华润微(688396.SH)市值突破1000亿,引起了市场广泛关注。本轮“产能紧缺”影响深、时间长、范围广,于是进一步引爆了一市场对IDM模式的追捧,部分媒体和投资机构再次祭出了“估值靠信仰”的口号。

那么,在一级市场上碰到一个标的,动辄几百亿,估值靠信仰,那我们不禁要问:信仰靠什么支撑呢?

带着这样的疑问,笔者在这里从价值投资的方法论出发,就IDM模式半导体企业的估值逻辑作简要阐述。

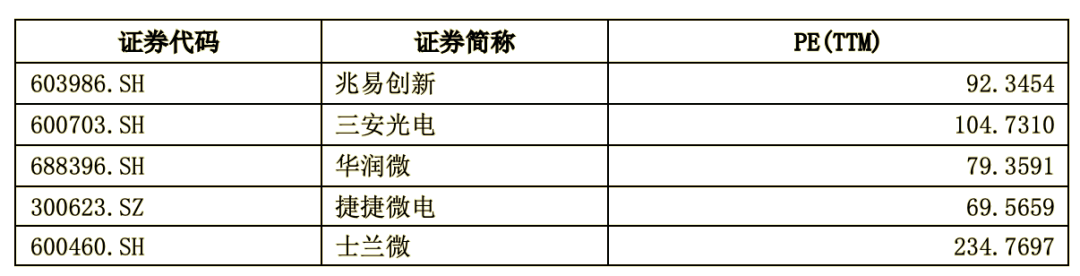

首先,笔者选取士兰微、兆易创新、华润微、捷捷微电、三安光电这5家A股头部IDM半导体公司,看一下各自P/E水平(20210613):

可以看到,这5家公司的P/E(TTM)值从60多倍到230多倍不等,范围很大。因此如果用P/E方法来给一级市场碰到的标的估值,比方一个净利润1亿的公司,到底是值70亿还是200亿呢?所以用P/E的方法估值,很难为决策提供一个很好的参考。

考虑到IDM模式是重资产模型,比较接近晶圆厂、存储厂的商业模式,因此笔者考虑用评估晶圆厂常用的P/B-ROE来对IDM模式进行估值。

01、P/B-ROE模型

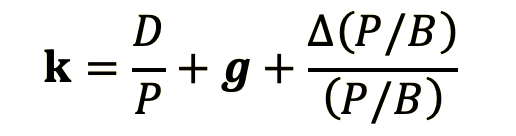

P/B-ROE模型是对公司估值和盈利进行评估的一个经典模型。最早由Wilcox(1984)提出,得出ln(P/B)和ROE存在着线性关系,即盈利能力强的公司,市场会给予其较高的估值。理论假设和推导如下:首先根据收益分解,投资者期望回报率k可以分解为三个部分:红利D,账面净资产的变动g和估值的变动Δ(P/B)/(P/B)

将其转换成时间连续形式的微分方程:

假设投资者投资期限为T,在T期时P/B收敛于1,之后公司以稳定的速度永续经营:

由于P/B受盈利分配(D/B)影响较小,主要还是取决于折现率和增长率的大小。这里假设分红率为0,上式可以简化为:

因此,P/B的对数和盈利水平ROE呈线性关系,斜率为投资期限T,代表P/B收敛到1所需要的时间,它是理论假设出来的不可观测的变量。因此影响公司估值水平的核心因素是未来的ROE以及折现率k。

02、模型效果

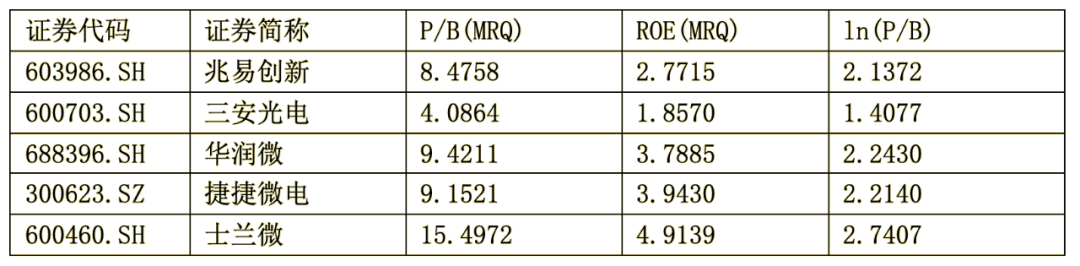

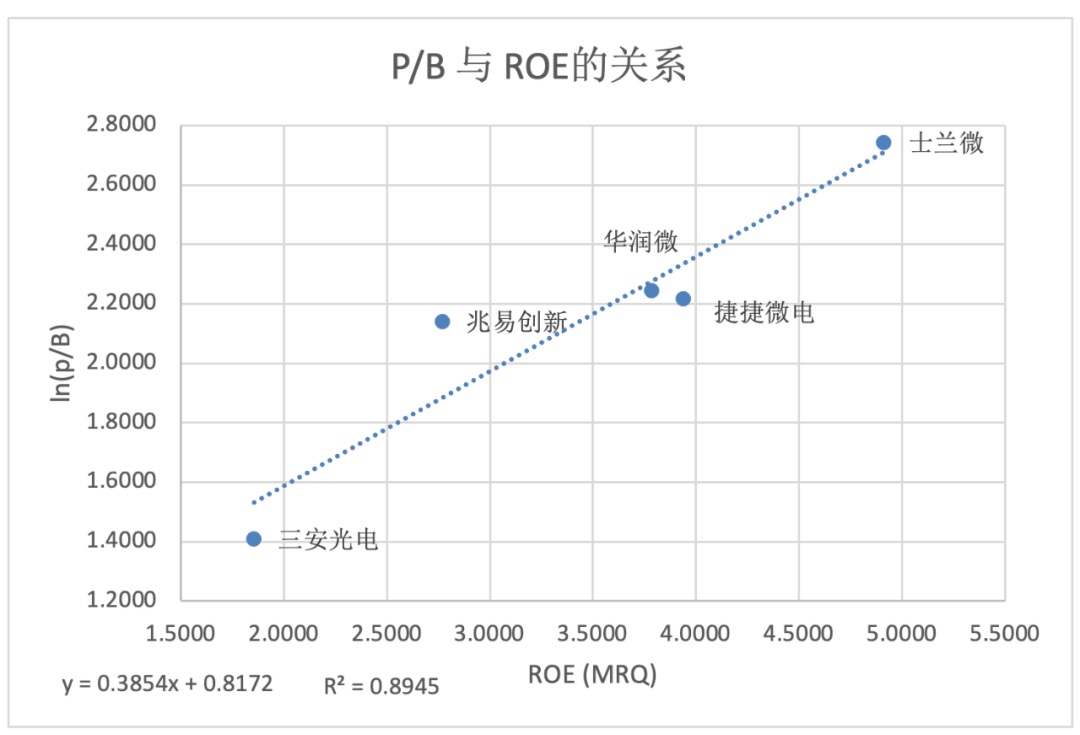

笔者还是选取士兰微、兆易创新、华润微、捷捷微电、三安光电这5家A股IDM半导体公司:

根据P/B-ROE模型,ln(P/B)和ROE存在线性关系,因此我们对ln(P/B)和ROE进行线性拟合,得到:

从实验结果上看,R方为0.8925,说明ln(P/B)和ROE的线性关系还是比较明显的。因此,我们得到一个简单的IDM半导体公司的估值模型:

当然,以上的估值模型仅仅是基于5家上市公司的小样本得出的结果,仅提供一个思路参考。另外,要注意到,P/B-ROE模型的隐含的强假设有:

(1)市场中各股票的预期回报相同;

(2)假设所有个股的市净率最终会回归至1,这忽略了个股估值中枢的结构性变化。

因此在具体的估值工作中,要根据细分赛达、公司阶段、市场景气值等具体要素进行改进。

03、脱离“术”,讲讲“道”

价值投资流派的估值方法除了P/B-ROE,还有诸如DCF、EV/EBITDA等等,但所谓“价值”也没有准确的定义。想来也是理所当然的,所谓“未来的增长”、“未来的现金流”都是不可预计的,任何模型使用的参数都是当下市场“心中的预计”。

国泰君安的黄燕铭所长对“股价”有一段精彩的论述:“股价不是树上的花,不是纸上的花,而是人们心中的花”。这里“树上的花”是指现实世界;“心中的花”是指内心世界;“纸上的花”是指符号世界,是人们连接现实和内心的工具。

其实股价或者一级市场的估值,现实而言,只是一种货币表现,直接反应的是“心中的花”。举个例子,一个事实上不行的公司,如果人们心中都觉得它好,用货币追捧它,估值自然也是高的。推到整个市场,如果有个利好股市的假消息,使得市场上很大一部分内心相信,或者“相信别人会相信”,那么整个市场的股指也会水涨船高。

我们置身在市场的“内心世界”,估值是市场参与者们内心博弈的短暂平衡,没有“对”或者“错”,我们只能随机应变。

而所谓的“估值方法”,其实只是应对的一种手段,是对市场“内心世界”中的混沌进行分类,目的是为投资决策进行大概率的应对。所以估值没有“对方法”或者“错方法”,适应当下市场的“内心世界”就是合适的方法,什么时候不适应了,随时就应该调整。归结起来一句话:估值不是度量,只是应对而已。

所以,回答文初的提问“估值靠信仰,那信仰靠什么”,笔者的答案是“靠的是基于概率的应对”。

作者介绍:

钱思远在国科嘉和专注于半导体、智能制造等细分领域的一线投资,同时负责中科院和相关高校的科研成果转移转化工作,任职期间主导投资了奕斯伟计算。

在加入国科嘉和之前,钱思远先生就职于某国有银行总行,有多年境外项目融资、并购融资的经验,曾主导阿根廷第一大电信运营商Telecom Argentina S.A.并购案、腾讯大股东Naspers循环信用融资等。

本文系国科嘉和执行董事钱思远先生关于IDM半导体企业估值逻辑的思考,文中所涉及的股票名称仅作为逻辑论证的依据,不构成任何股票推荐。