本文来自合作媒体:连线Insight(ID:lxinsight),作者:王古锋,编辑:李信。猎云网经授权发布。

东芝要被收购了?

今年4月,东芝收到了来自英国私募基金CVC Capital Partners(下文简称CVC)与一众日本公司、投资基金的联合收购邀约,作为昔日日本制造业的皇冠明珠,东芝可谓遭受了上门“耻辱”。

作为一家日本百年企业,1875年东芝创始人田中久重创立了芝浦制造所(东芝前身),伴随工业化的推进,芝浦相继涉足家电、机械自动化、计算机闪存业务,并于1984年正式更名为东芝。

在这期间,东芝创造了无数的辉煌,也被誉为“日本制造的骄傲”,其旗下的东芝家电曾处于世界领先地位,风靡中国、欧洲,一句“toshiba toshiba 新时代的东芝”成为了一代人的记忆。

东芝旗下的芯片业务也可圈可点。上世纪70年代,日本政府联手东芝、日立和富士通等企业,组建了一个庞大的半导体军团,作为芯片行业的领军企业,东芝曾经带领日本占据全球芯片市场的半壁江山。

不成想,数十年后,东芝从顶峰跌落谷底,不仅在原先的业务线上,如笔记本、燃煤业务,乃至核心的芯片业务都开始大幅收缩,在财务数据表现上,东芝陷入了营收不断下滑,接连亏损的局面。

2020年,东芝通过股票出售、兜售旗下业务的方式才实现扭亏为盈,但是其营业利润依旧减少20%至1044亿日元,销售额同比下滑9.9%至3.05万亿日元。

东芝的衰落,有多方面的原因,其中最关键的是2011年福岛核电站泄漏事件,原本投入近百亿美元,并将核电纳入未来核心业务的东芝立马陷入经营困境。

在日本“失去的二十年”里,东芝的落寞,正代表了日本制造业的衰退,不仅是东芝,日立、松下、夏普等世界500强企业都有出现衰退的迹象。

如今的东芝正表现老牌企业最后的倔强,其不断奔走于政府、投资银行之间,力图逃脱被收购的命运,同时其近年正通过不断的业务转型来止损。

但是从其经营状况来看,已不容许东芝再“折腾”了,东芝老股东的动摇也给东芝卖身增添变数,可以想象东芝要想保住自身的独立上市地位,也变得更加艰难。

东芝能逃脱卖身命运吗?

东芝遭遇资本围猎,而它还在极力反抗。

今年4月初,外媒称英国私募股权公司已经提议通过收购要约对东芝进行私有化,并且CVC将考虑溢价30%,以2.3万亿日元(约合208亿美元)的价格对东芝进行收购。

4月底,在东芝拒绝CVC的收购股邀约之后,有报道称贝恩资本也开展了对东芝的收购计划,贝恩资本意图拉拢瑞穗金融集团、三井住友金融集团等当地投资机构对东芝进行并购。

东芝可能难逃卖身的命运。其实在此前,它就已经靠售卖股份和相关业务来续命。

东芝2018财年(2018年4月至2019年3月)财务数据显示,其总销售额为3.7万亿日元,同比下降6.4%。这一年,东芝通过退出英国核电项目,出售存储业务,使得净利润上涨26%达到1万亿日元。不过造成的负面结果是营业利润下降58.9%至351亿日元。

净利润的攀升,是因为昔日作为东芝核心资产的东芝存储更名为铠侠,并将其近50%的股份出售给贝恩资本,这一出售给东芝带来了180亿美元的预计收入。

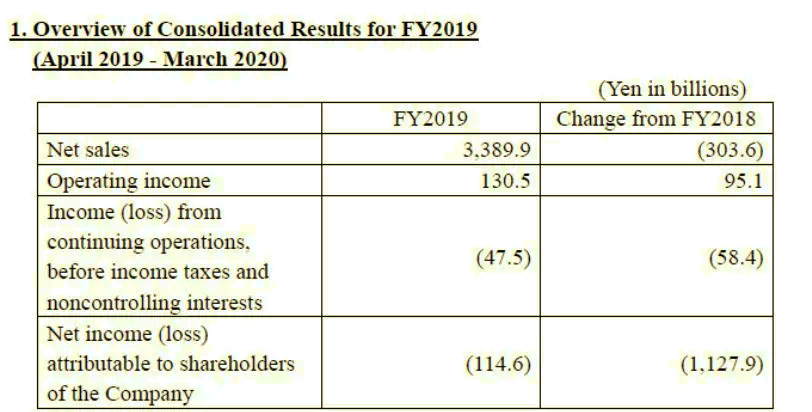

不过东芝此后的经营却更为艰难,东芝2019财年数据显示,其营收进一步下降8.0%至3.39万亿日元,净利润亏损1146.3亿日元。在东芝财报解释中,出现了铠侠所在的晶圆厂发生火灾,并导致断电,这成为2019年东芝亏损最大的原因。

东芝2019财年财务数据,图源东芝官网

到了2020财年,东芝销售额进一步下滑9.9%至3.05万亿日元,东芝净利润为1139亿日元,主要还是靠出售股份获得利润。

很明显,东芝近三年来的财务状况依旧糟糕,原因在于其一直没有找到新的盈利增长点。东芝为了保持财报上看似健康的水平,多是采用兜售资产,并处置亏损业务的办法。

时至如今,东芝原有股东已经对东芝被收购一案出现了动摇。

据日经亚洲评论报道,截至今年3月,东芝主要股东之一哈佛大学捐赠基金出售了所持东芝的股票,这些股票转手到了新加坡私募股权投资公司3D Investment Partners。

而4月底,作为东芝第二大股东,该私募股权投资机构要求就出售东芝一事进行全面的评估,并表示东芝董事会不应该对收购一事采取敌视的态度,以免吓退其他潜在的收购者。

目前来看,日本东芝是否会被收购还存在一定的不确定性,其至少存在股东管理层、并购方、日本政府、日本各大金融机构等四方的利益博弈。

东芝股东管理层虽然出现了分歧,从当前消息来看,其主要以阻挡东芝被收购为主,包括东芝高层在受到CVC收购邀约后召开了紧急会议向日本各大金融机构打招呼,不要为CVC等机构的并购行为提供资金。

根据日本最新的《外汇法》,拥有核能业务的东芝是政府重点审查对象,经济产业省和财务省将对收购展开事前审查。

东芝高层也在试图游说日本政府,就东芝核能、国防安全等与国家安全等相关的业务,不让东芝落入外企之手。

东芝在试图保全自己,东芝卖身的关键在于政策和部分股东管理层的态度。倘若外资突破这两道门槛,东芝也再难逃脱卖身命运。

“日本骄傲”节节败退

创立于1875年的东芝,至今已经走过了146年,名副其实的百年企业。

以2000年时间为划分,东芝的表现可谓截然不同。2000年以前,东芝创下了多个“第一”,是日本制造业的骄傲。

据连线Insight梳理发现,日本第一台电风扇、洗衣机、电冰箱、雷达、晶体管电视等均由东芝生产制造,同时东芝还发明了世界第一台彩色可视电话、世界第一张NAND型记忆卡、世界第一台HD DVD播放机。

可以说,东芝在日本制造业乃至全球范围内都有着举足轻重的地位,但自2000年以后,东芝却进入了营收停滞、业绩下滑、管理层频繁更换的困局之中,其中原因既有中国制造业的崛起,也有东芝自身的问题。

更关键的是,2011年爆发的福岛核电泄露事件,直接导致东芝在核电业务上惨败,这也成为整个东芝集团由盛转衰的转折点。

尽管福岛核电事件爆发于2011年,但东芝在核电业务的布局起于2005年。当时东芝的新任CEO西田厚聪上任,相比于前任CEO冈村正,西田厚聪更为激进,其意图是也是扭转前任社长领导下东芝停滞不前的局面。在任期间,西田厚聪率领下的东芝砍掉了很多分支业务,将业务集中在能源、半导体和基建三大板块上。

恰巧的是,新任社长上马,急于寻求增长方向的东芝,碰上了正在“卖身”英国核燃料公司,其意图通过18亿美元的价格出售旗下的西屋电气进行回血。

西屋电气可谓一项不可多得的优质资产,其是全球重要的核电设备生产商。但令东芝没想到的是,西屋电气的竞购还引来了三星、通用电气、三菱重工,原本准备18亿美元出售的西屋电气最终让东芝下了血本,以54亿美元获得西屋电气77%的股权。

为了表明在核电业务上的决心,此后东芝进一步增资16亿美元将持股比例增至87%,这意味着,光是在核电业务收购上,东芝就耗费了共计70亿美元。而这70亿美元最终又埋下东芝衰败的隐患。

在2009年的时候,正值东芝在核电业务高歌猛进,因为从收购西屋电气以后,东芝已经在全球拿到了12单核电业务,其中包括中国4单和美国8单。东芝还计划在2015年以前,在全球拿下共计39单的核电站建设订单。

不过一场“黑天鹅”事件,彻底摧毁了东芝核电业务的美梦。

2011年,日本东北发生9.0级地震并引发海啸,受此影响,当时最大的在役核电站福岛核电共计10号机组均受到影响。其中受到冲击最严重的是3号机组,这一机组正好由东芝提供。

据日本原子力安全保安院消息,福岛核泄露事故等级定为核事故最高分级7级,这与切尔诺贝利核事故同级。

该事件对东芝的影响是,直接导致了东芝全球核电业务骤停,东芝不仅没能拿到后续的订单,就连原先预订的12个核电基站订单,也相继宣告停止。

此前历时数年,花费超过70亿美元布局核电业务的款项也付诸东流。2017年2月,东芝在财报中披露,在对核反应堆投资失败后,东芝在核电业务的损失将达到63亿美元。

除了福岛核电事件的影响,加剧东芝衰退还有2015年东芝自曝的财务造假事件。

根据东芝披露的消息,从2008年-2015年,东芝一直处于财务造假中。7年时间里,东芝虚报了2248亿日元(折合120亿元人民币)的税前利润,超过了这七年间税前利润的三成,前后有三任社长参与。

2016年,东芝中国发给经济观察报的一份总部声明,截至2016年东芝已经发生了三起财务造假事件,除开2015年东芝主动披露的财务造假,另外两起分别是:

自2003年起,东芝子公司东芝EI控制系统公司营业部的涉事员工开始伪造订货单和验收单等票据,虚报超过实际合同金额的销售收入,到2016年9月底,累计虚报销售收入5.2亿日元 (约合人民币3320万元)。

在2016年3月,东芝又发现了涉及通讯业务的财务造假问题,虚增利润58亿日元。

财务造假信息的披露,相当于否定了东芝过去近10年的发展,因为东芝曾在2005年-2010年间期间达到了其近十几年来最好的业绩增长,但自曝财务造假事件后,东芝过去的高增长业绩仅仅成了经营萎靡的粉饰。

造假事件极大地挫伤了东芝的信誉,其市值也在2016年底缩水近40%,从1.88万亿日元降至1.1万亿日元。

自此,东芝也从“日本骄傲”变成了“日本耻辱”,至今也难以回到曾经的辉煌时刻。

东芝还值200亿美元吗?

如今的东芝,还值200亿美元吗?

对东芝的估值很大程度上取决于东芝自身业务的价值。此前,东芝旗下业务板块包括洗衣机、核反应堆、电视机、电梯业务、闪存芯片、照明设备等。

但在经历一系列变卖资产后,2020年东芝宣布,将旗下的业务将重点调整为四大板块:以电梯和重离子癌症治疗为核心的“社会基础设施事业”;以发电机和节能环保型列车为核心的“新能源事业”;以人工智能(AI)和电子设备为核心的“半导体事业”;以GPS技术、大数据和物联网为核心的“信息通信技术(ICT)事业”。

其中,社会基础设施业务是东芝的核心事业,在2019财年中,东芝70%的营收均来自于此业务。

虽说如今的东芝大不如以前,但瘦死的骆驼比马大,东芝在制造业上多年的积淀,其在机电、机械上仍具备一定的实力,也成为了其议价谈判的砝码。

同时,关于本次东芝收购案,颇具争议的还是东芝所持有的的铠侠股份,也正是东芝旗下的半导体事业。

日经亚洲评论报道提到,东芝正在考虑CVC提议超200亿美元的收购要约,这在很大程度上取决于这家日本工业集团“皇冠上的明珠”——存储芯片的价值。

铠侠股份是东芝在半导体业务辉煌期间所遗留下的资产,铠侠股份的前身就是东芝存储,要说东芝存储对于东芝的重要性,从其2016年4-9月的一份财报就可以看出:

当期东芝的营收在2.58万亿日元,营业利润在968亿日元,其中存储业务营收就达到了6262亿日元,占总营收比重24%,其营业利润更是达到了639亿日元,占总利润比重66%。

不过由于急于扭转资不抵债的财务状况,才有了东芝出售部分存储业务,并更名为铠侠这一事件,东芝对铠侠的持股比例也降至40%。

即便如此,更名后的铠侠在存储芯片市场仍占据重要的地位。目前,铠侠依旧是全球第八大半导体制造商,也是NAND闪存的第二大制造商。

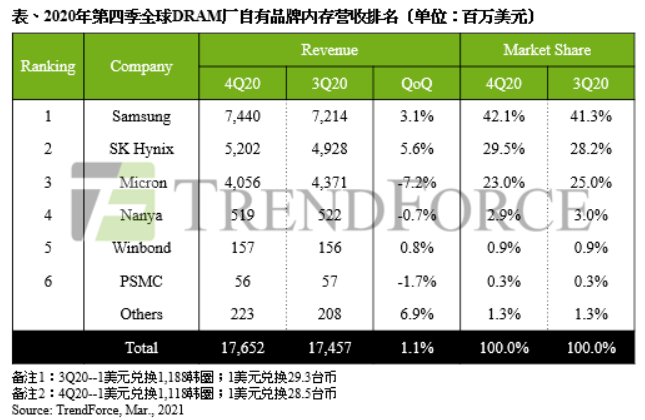

在NAND闪存市场,据TrendForce集邦咨询数据发布的2020年第四季度数据,铠侠以19.5%的市场占有率排名第二,仅次于排名第一的三星。相比于2020第三季度17.2%的市场占有率,铠侠在第四季度仍上升了2.3个百分比的市占率,也可以看出铠侠在NAND闪存市场的实力。

TrendForce闪存市场第四季度数据,TrendForce

在日媒相关报道中,也有分析师估计,未上市的铠侠的市值约为1.2万亿日元至2.6万亿日元,折合美元市值大致在110亿美元到250亿美元之间。这也表明东芝所持有的40%铠侠股份价值44亿美元-100亿美元之间。

如此大的价格区间波动,也是考虑到存储芯片的价格波动的原因。

铠侠价值的放大在于各大企业在缺芯潮下意识到芯片的重要性。

2020年下半年开始,不仅是各大汽车品牌因缺芯问题导致的停工停产,部分手机品牌也因为缺芯问题出现供货紧张。下游消费市场需求紧张,给上游芯片厂商进一步提供了涨价空间。

为此,在竞购上,今年4月,据《华尔街日报》报道,西部数据和美光科技都有对铠侠竞购的潜在可能性,其出价也将达到300亿美元。

基于此,也有分析师根据东芝各业务部门收益对铠侠和东芝整体业务价值预估,其价值大致在2.8万亿日元,折合美元近280亿美元。

目前来看,随着各大投资机构和半导体厂商对东芝竞购一案的关注,铠侠的身价也有水涨船高的趋势。

不过,竞购铠侠要经历复杂的程序,因为其在NAND闪存业务上高达近20%的市占率对全球闪存业务都会产生影响,就如此前英伟达以400亿美元收购ARM,至今仍处于各国审核批准的状态,铠侠收购案也需要考虑不同国家的影响,东芝需要多方斡旋。

在东芝自身难保之际,也不排除卖掉铠侠断臂求生。按照目前潜在投资方对铠侠给出的估价,东芝卖掉铠侠,就可在短期内迅速回血。

在2020年6月的时候,就有外媒报道,东芝拟出售铠侠股份,并将大部分收益返回给股东,剥离铠侠也或将让东芝避免整体被收购的命运。

不过,铠侠是东芝的核心资产,很难想象东芝失去铠侠之后会步入怎样的境地。在半导体业务上,铠侠可谓凝聚了东芝数十年的研发心血,如果抛售铠侠,东芝的整体实力将大打折扣。

如今,东芝还在多方努力,这一场资本围猎和东芝求生的故事势必跌宕起伏,而最终的结局,也即将被揭晓。