本文来自合作媒体:棱镜(ID:lengjing_qqfinance),作者:王凡,编辑:杨布丁。猎云网经授权发布。

30岁出头的阿斯托洛年初刚搬了新家,原本,他计划着等到年末“黑五”给家里添置包括电视在内的大型家电和雪具等休闲娱乐用品。

“但今年怕是不会去店里蹲点了。我可不想在假期染上新冠。”他对《棱镜》表示,雪具近期似乎也已经并不需要,美国东北部的雪场获准在11月开门,但限制客容量50%。

与此同时,今年“黑五”前夕,脸书旗下社交应用Instagram悄然更新了应用主页面,把“商店(Shop)”标签和对标TikTok的短视频应用“Reels”放在导航栏C位,以期待更流畅地实现从种草到结算的消费闭环。

曾经号称要与用户更直接互动而在2019年终止和亚马逊合作的耐克,如今就在Instagram上销售球鞋等产品。

因为疫情按下暂停键8个月的美国零售行业正在迎来一年一度美国版“双十一”——“黑色星期五”的大考。第四季度假日季节的开启原本意味着家庭团聚、休闲出行和疯狂采购,但今年仍未得到有效遏制的疫情,正改变着海外市场的购物需求和社交距离。

美国数字营销公司NativeX美国经理Tiffany Ou对《棱镜》表示,疫情中美国消费者被迫网上购物,让美国电商几乎把原本要四五年才能赶上中国的距离,缩短为一年。“当然这是在假设中国电商不再继续发展的前提下。”她补充道。

更重要的是,美国今年第四季度的销量大战,不仅关系到一批企业能否在疫情中活下来、甚至实现增长飞跃,也关系到零售店员、第三方卖家、网红创业者等行业链条里的普通人能否踏实过年。

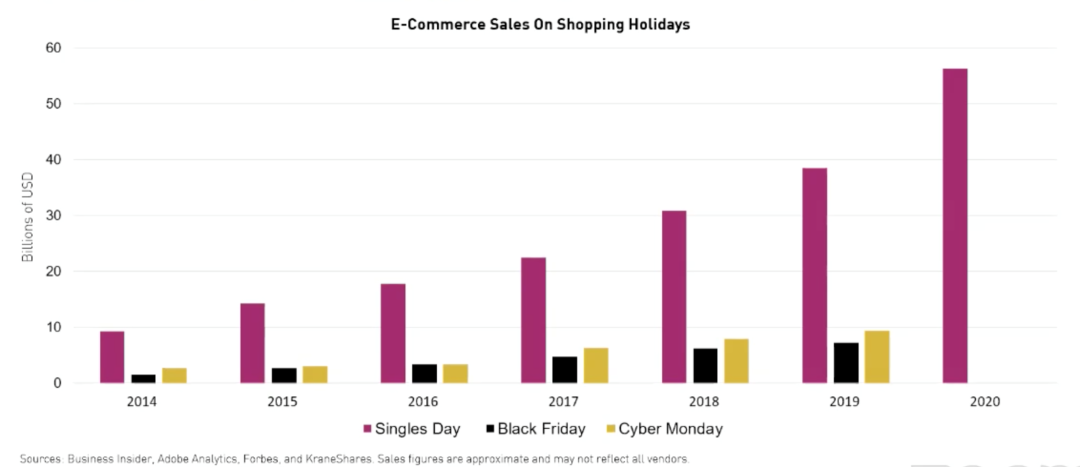

中美购物季节的电商销量对比,红色柱为双十一销量,黑色柱为黑五销量,黄色柱为“剁手星期一”的销量,来源:美国金瑞基金

“贴身肉搏战”或不再上演

往年的“黑色星期五”是美国人传统的购物狂欢节,最经典的场景是店门外,自带地铺、延绵数个街区的早起排队人群,店门内,则常常是为最后一台半折电视大打出手的“贴身肉搏”场景。

尽管很多商家增加了消毒购物篮、口罩监督等疫情新措施,但家属在百货商店上班的麦奇对《棱镜》表示,今年黑五购物季并不想让姐姐去门店。一来,姐姐年纪大了,成为新冠高危人群;二来,疫情下更珍惜家庭团聚的意义,也比多赚一点加班费更重要。

为鼓励按时到岗的员工,各大零售商曾经在疫情期间纷纷祭出“英雄补贴”。比如,亚马逊全食超市就曾经在3月份宣布给店员提薪,每小时时薪提高2美元(约12元人民币),同时给表现积极的员工发放500美元的现金奖励。但这笔费用在6月暂停。

劳工组织抱怨称,在疫情发生的初期,政府提供的失业救济让一些人在病毒面前首先选择健康,但是随着失业救济过期,雇员议价权越来越小,导致明知自己会暴露在病毒中,也为了生计,不得不出门务工。

更多患病数据的披露,让麦奇们感到不安。在外界的压力下,亚马逊在10月初披露员工染病比例,显示今年3月1日至9月19日之间,亚马逊在美约137万名一线员工中,共计1.9万人确诊或推断为新冠感染。

员工染病率公布,增加了消费者对亚马逊货品安全性的担忧。面临公众压力的亚马逊在10月底公布的三季度财报中表示,将提高新冠肺炎疫情相关运营成本,从第三季度的25亿美元增加到第四季度的40亿美元。这笔费用将被用于检测、消毒、延长员工休息时间和社交隔离等措施。

和往年不同的是,同样部分出于对雇员和消费者安全的考量,沃尔玛等零售商的购物节将分批次展开,折扣期从一个长周末,拉长至一个月。

门店内,沃尔玛将限制客流量,每1000平方英尺(约100平方米)的空间内最多允许5名顾客购物。在限制线下购物的同时,沃尔玛继续发展电商平台,以比亚马逊会员费更低的价格,推出隔日送达服务。和亚马逊相比,沃尔玛的优势之一在于门店星罗密布。90%的美国人居住地10英里(约16公里)之内必有沃尔玛门店,将门店设置自提点,由顾客完成最后一公里配送,也成为一批美国人在疫情中养成的新习惯。

即便线下商超提前加强疫情防护,部分人恐怕也不会凑“黑五”的热闹。曾在前几年加入沃尔玛抢电视大军的安妮表示,疫情让居家工作时间漫长,还要监督同样在家上网课的孩子,“如果可以的话,感恩节假期我只想找个没有人的地方”。

市场调研公司ShopperTrak预计,美国从11月中旬到12月底的六周传统购物季中,线下商超的客流量将同比下跌22%-25%。

亚马逊、沃尔玛争夺线上商家

但咨询公司德勤同时预计,今年购物季的全美整体销量有望上涨1-1.5%,达到1.147万亿-1.152万亿美元(约7.5万亿-7.59亿元人民币)。消费将来自于线上。

在此之前,亚马逊已经从线上率先获益。

天宇在亚马逊上开着一家宠物食品商店,原本只是作为线下的补充,但在疫情期间,这反而成为她唯一的收入来源。

“今年三四月份美国疫情开始严重的时候,实体店纷纷关门,线下就没有收入了。令人意外的是,疫情高峰两个月内,亚马逊上的销售额实现2-3倍的增长。”像天宇这样的第三方卖家在亚马逊总销量中占比60%。

天宇坦言,并没有刻意外部引流,销售额的上涨,来自于疫情期间亚马逊整体流量的水涨船高,“相当于提前过了一个Prime Day(会员日)”。

会员日是亚马逊自创的购物节,一般在暑期到秋季学生返校前开展,瞄准高利润率的户外产品和薄利多销的返校用品。所有品类也会受益于流量激增。

亚马逊在疫情中的流量激增,得益于各地居家令要求下,人们被迫线上购物。今年4月至6月三个月里,亚马逊的销售额飙升40%,季度利润达到52亿美元,这是该公司自1994年成立以来的最高利润。

对于即将到来的“黑五”,天宇已经受到邀请筹备货品上架,去年天宇的小店在“黑五”购物季的销量是平时的十倍。

“但我们也不想只依赖一个平台,看到沃尔玛和Tiktok可能的交易后,我们也希望市场上能再出现一个可以和亚马逊抗衡的平台,来提高议价权。”天宇的风险意识来自于年内经历的“关店”风波。天宇称,自己的店曾经因为更换信用卡“被关店”2个多月,“一家独大就会出现霸凌的问题”。

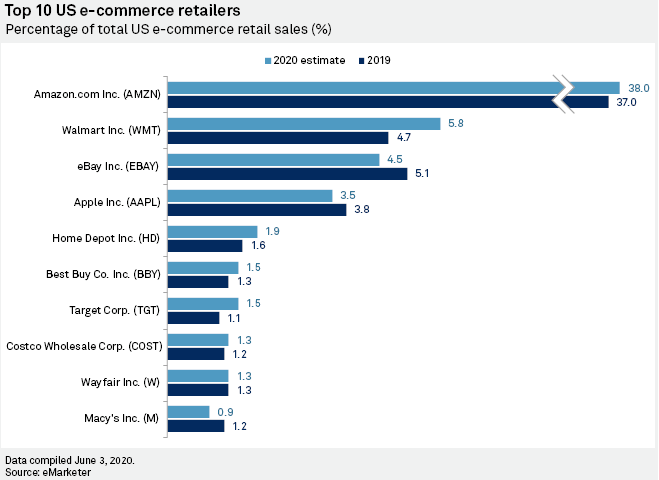

美国电商领域中,亚马逊排名第一,占比37%,沃尔玛正在追赶,占比约5%。来源:eMarketer

eMarketer的分析师Andrew Lipsman表示,疫情期间出现的现金流紧张,让第三方商家更有动力拓展一切可用渠道,提高多站销量,也给沃尔玛等亚马逊的竞争对手,提供了机会。

纽约灯具制造商Maxxima高管曾对外媒表示,虽然亚马逊仍然是产品的主要销售渠道,但疫情期间新开拓的沃尔玛电商涨幅难以忽视,在两个月里上涨5倍,同期亚马逊的销量却少量下滑。该高管并没有提供具体的销量数字。

仓位的限制和配送能力在疫情中的不确定性,也许是第三方在两个平台上销量变化的原因。亚马逊曾经在今年3月优先入仓配送口罩等必需品,让第三方卖家措手不及。数据显示,疫情期间更多亚马逊卖家转向多渠道物流,包括Deliverr, Shipwire Inc和DHL等。如果美国第二轮疫情在冬季再度蔓延,不排除类似的趋势会再度上演。

但竞争对手能否抓住第三方商家追求多渠道的红利,还取决于自身应变和运营能力。天宇申请的沃尔玛电商店,在两三个月后还没有获得批准,让她有些沮丧。

“相比之下,亚马逊开店审批快捷,且仓库、物流等基础设施完备,我们这样的独立品牌只需要将货运到美国的仓库,随后美国国内的物流分发由亚马逊安排。沃尔玛即使开上了店,也进不了仓。”天宇称,自己也在考察Shopify独立店或者其他社交平台开店的可能性。

巨头混战网红带货

线上销量的激增,让品牌商开始绞尽脑汁点燃购物热情,尝试直播带货的新玩法,另一方面,各大电商、社交平台也在挖掘各自的社交流量优势,争夺疫情中日益庞大的“宅经济”。

和国内“双十一”期间,李佳琦、薇娅等带货主播的直播间里进出人次高达1亿不同,美国的网红带货还处在初期,以图文、视频嵌入购物链接的方式为主,即使是直播电商,也大多效仿传统电视购物的形式。

Jamie Grayson原本是纽约百老汇的一位音乐剧演员,误打误撞进入“带货”领域。因为在纽约妈妈圈中积攒的人气,成为母婴产品推介达人的Jamie Grayson上过《今日美国》等电视节目,也在Instagram上收获10万粉丝。但据《棱镜》观察,他在今年亚马逊会员日购物节上的直播观看人数,也不过寥寥数百人。碎片化的时间让美国消费者更习惯图文、短视频带货,而缺少每晚定时去某个直播间的仪式感。亚马逊的直播间提供回放功能,利用视频的长尾效应。

相比李佳琦为代表的“煽动性强”、高折扣“利诱”的直播带货,美国直播带货更偏重产品的功能科普和偏理性分析,也少了和用户因频繁互动产生的亲密感和“非理性消费”的热度。同时,和中国相对成熟的“坑位费+提成”的网红带货模式相比,美国达人带货以赞助打包费为主。

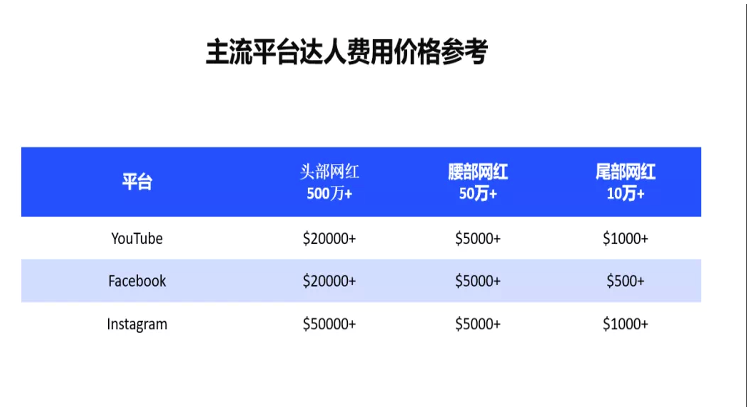

美国数字营销公司NativeX的报告显示,网服、零售和时尚产品的海外达人营销业务相对成熟。从报价来看,Instagram的头部达人报价最高,粉丝超过500万的网红合作一条至少5万美元(约合33万人民币)以上。如卡戴珊之类的超级网红一条Instagram的帖子报价会在100万美元(650万人民币)以上。

美国主流平台达人费用价格参考 来源:美国数字营销公司NativeX

“和国内电商不同,亚马逊并没有把重心放在直播上,目前尚处于试水阶段。”美国数字营销公司NativeX美国总经理Tiffany Ou对《棱镜》表示。NativeX协助品牌在美国主流平台上制定电子营销策略。

Tiffany坦言,以谷歌旗下的视频网站Youtube为例,美国达人以“内容创作者”自居,而非“销售”。平台也更鼓励内容创新,点击量和会员费是网红收入的主要来源。

“我们在尝试和熟悉的网红之间采用分成的方式进行合作,但美国网红的问题是,和中国大多数网红有成熟的MCN代理业务不同,美国达人针对不同平台的团队负责人各自为政,缺少产业化标准化的合作体系。”Tiffany透露,曾经出现过一位网红不同团队给同一营销方分别报价,但报价差了5倍的情况。和国内类似,海外的网红粉丝数也有“水分”,投放时会“踩坑”,除了粉丝数,也要考察转发、问答等日常互动行为数据。

从整体趋势上,亚马逊、脸书、沃尔玛等海外巨头都意识到,依据中国的经验,社交媒体和电商的进一步结合,是一片具有想象力的未开垦之地。如何利用购物季跑马圈地,也可能改变行业内的座次。

几乎在Instagram悄然将“商店”放在导航中心位的同一时期,在美月活1亿的社交平台Tiktok和加拿大电商平台Shopify达成合作协议。全美Shopify商家可以安装TikTok工具“TikTok Pixel”来捕获追踪用户消费行为,包括浏览页面、将商品添加到购物车,下订单并完成付款。

Shopify并不是第一个意识到TikTok作为新型社交购物平台的潜力。社交平台能够挖掘流量,将粉丝的信任感转化为消费力,这也是沃尔玛参与竞购TikTok股权的主要原因之一。

私募投资人陶迅(Jeffrey Towson)对《棱镜》评论称,“电商和社交的界限日趋模糊。如果沃尔玛能够通过牵手TikTok实现异于亚马逊的购物体验,沃尔玛或能实现弯道超车。”

陶迅曾任北京光华管理学院投资管理学教授,长期居住在中国。陶迅认为,中国的拼多多提供了绝佳范例,“现在人们去亚马逊就是买东西,没有人是去寻开心。而拼多多和抖音的逻辑告诉人们,关键增长指数可以不是GMV,而是用户时长。如果能够将用户锁定在你的平台上,购物便成为自然而然发生的事情。”

但“宅经济”驱动下线上时长增多的观看者能不能转化为消费者,还要取决于消费能力和消费意愿。

“我看了半天的黑五折扣,还没决定要买什么,等等看有没有更便宜的选项吧。”上文提到的阿斯托洛表示。疫情下的部分消费者荷包缩水,风险意识更强,也缺乏购物冲动。

“今年似乎都是恐慌消费。”阿斯托洛进一步称,“也许我可以再囤点厕纸或清洁剂。”

截至发稿,约翰·霍普金斯大学的统计数据显示,过去一周,全美平均每天新增病例14万,累计确诊超过1100万例。

(文中阿斯托洛、麦奇、安妮、天宇均为化名)