【猎云网(微信:ilieyun )北京】7月8日报道(文/吕鑫燚)

)北京】7月8日报道(文/吕鑫燚)

68天能做些什么?

从科创板IPO申请获得上交所受理到成功过会历经68天,这是寒武纪跑出来的过会速度。作为国内AI芯片的独角兽,寒武纪实现了三年营收50倍增长。

寒武纪靠什么创下了中国上市审核记录?

成立于2016年的寒武纪经历了四年时间的研发,目前已面向云端、边缘端、终端推出了三个系列不同品类的通用型智能芯片与处理器产品,以及共用相同自研指令集、处理器架构和基础系统软件平台,完成了“云边端一体化”建设。

6月2日,上交所发布科创板上市审议结果,同意寒武纪科创板首发上市。7月6日晚间,寒武纪披露首次公开发行股票并在科创板上市发行公告,确定发行价格为64.39元/股,发行规模为25.82亿元人民币,对应的公司市值为257.62亿元。以技术立业的寒武纪,成为了科创板为数不多的“硬科技”属性企业。

研发投入和产品迭代相辅相成

一家科技公司能成为行业的独角兽,其背后定是产品技术过硬。寒武纪在产品方面先后推出了用于终端场景的寒武纪1A、寒武纪1H、寒武纪1M系列芯片,以及中国第一款云端芯片思元100,云端第二代思元270,边缘芯片思元220。其中,寒武纪1A是全球第一款商用终端智能处理器。

从产品矩阵中不难看出,寒武纪具备较高的产品迭代速度和研发能力。四年期间,寒武纪每年都会推出和迭代新产品,相较于其他芯片设计公司以平均约每1-3年的迭代周期推出系列新产品,寒武纪的研发能力表现突出。

目前寒武纪1A、寒武纪 1H 已集成于超过 1 亿台智能手机及其他智能终端设备中。思元系列产品也已应用于浪潮、联想等多家服务器厂商的产品中。在人工智能芯片设计初创企业中,寒武纪是少数已实现产品成功流片且规模化应用的公司之一。通过不断的技术创新和设计优化,实现了产品的多次迭代更新。

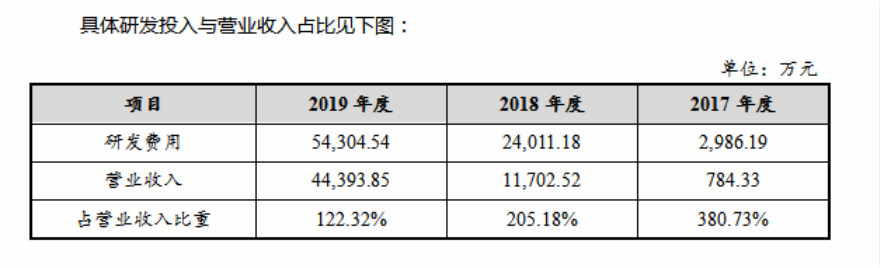

据招股书资料显示,2017年、2018年和2019年,寒武纪研发费用分别为2,986.19万元、24,011.18万元和54,304.36万元,研发费用率分别为380.73%、205.18%和122.32%。

寒武纪在研发方面的投入,在科创板上市公司中位列前茅,从中也看出寒武纪死磕芯片的决心

芯思研究院发布数据显示,2019年研发支出前十大半导体公司中,英特尔高达134亿美元的研发支出位列榜首,占总营收的19%,英伟达28亿美元,华为海思24亿美元。各大公司的研发支出侧面反映出一个行业共识,芯片需要持续性地投入高昂成本。

寒武纪近来的亏损,也正印证了芯片行业的发展特点。同时,为了持续研发并快速迭代产品,寒武纪短期内仍然需要更大的投入,这份投入,充分且必要。招股书显示,亏损的主要原因有两方面,一是“公司研发支出较大,产品仍在市场拓展阶段”。二是“报告期内因员工激励股份支付较大。”有投资人表示:“人工智能行业发展前期具有高研发投入、高市场投入的特点,从数据来看,寒武纪成立仅四年,亏损尚在可控范围。

AI芯片是人工智能的引擎,也是技术要求和附加值最高的环节,产业价值和战略地位远远大于应用层创新,其将对智能互联网的发展将起到决定性作用。事实上像寒武纪这样的芯片公司,它们的创新能力将在很大程度上决定行业的技术底色及未来,也是决定新基建推进进度的关键因素之一。

三大业务齐头并进

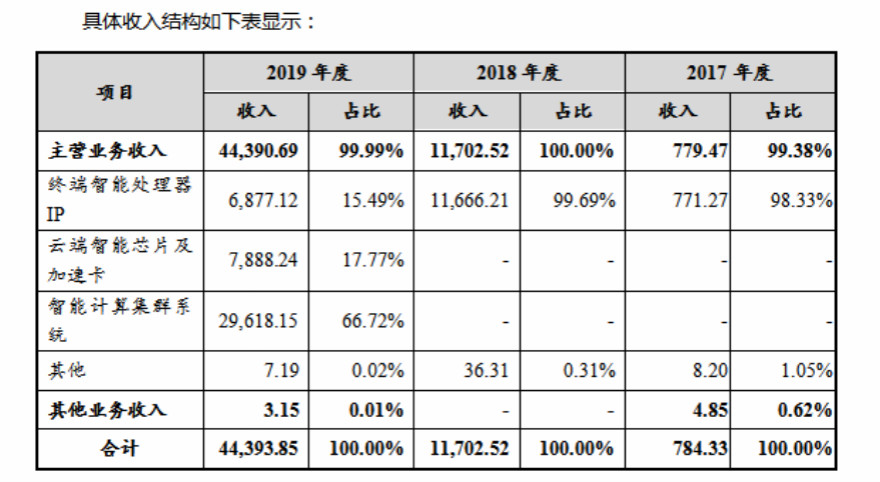

寒武纪的招股书中有一点十分值得注意,2017年和2018年,寒武纪主营业务收入主要来源于终端智能处理器IP许可收入。随着研发资源不断丰富以及市场渠道持续拓宽,2019年,寒武纪拓展了云端智能芯片及加速卡业务与智能计算集群系统业务,使得主营业务收入大幅增加。

寒武纪披露的信息中,终端智能处理器IP的业务收入已经不再是其主要的收入来源,2019年度的收入大多来自新产品和业务。这也表示寒武纪并没有过分依赖华为终端芯片业务,目前寒武纪实现了客户多元化。

招股书显示,寒武纪一直关注云端服务器市场对智能芯片及加速卡的需求,2018 年和 2019 年推出了面向云端服务器市场的芯片思元 100 和思元 270 及相关加速卡产品,2019 年云端智能芯片及加速卡实现规模化出货,销售收入 7,888.24 万元,占主营业务收入的比重为 17.77%。

随着人工智能应用的普及,企业、科研机构及政府对人工智能计算能力的需求不断上升。寒武纪适时拓展了智能计算集群系统业务,为下游客户搭建智能计算集群系统。并实现销售收入 29,618.15 万元,占主营业务收入的比重66.72%。

如果说终端智能IP帮助寒武纪在初期获得了现金流,并验证了产品和技术。那云端智能技术和智能计算集群的产业化更帮助了寒武纪的收入增长。其中贡献占比最大的智能计算集群,承接了寒武纪首创的“AI+IDC”商业模式,该业务板块聚焦人工智能技术在数据中心的应用,为人工智能计算能力建设能力相对较弱的客户提供定制化的软硬件整体解决方案,以科学地配置和管理集群的软硬件、提升运行效率。

目前采用寒武纪终端智能处理器 IP 的终端设备已出货过亿台,云端智能芯片及加速卡也已应用到国内主流服务器厂商的产品中,并已实现量产出货。边缘智能芯片及加速卡的发布标志着寒武纪已形成全面覆盖云端、边缘端和终端场景的系列化智能芯片产品布局。

当寒武纪遇上A股

2019年的是中国硬科技股的坐标年,2019年6月13日,科创板正式开板,A股市场掀起了科技投资浪潮。运行满一年的科创板,目前总市值达到1.72万亿元,而寒武纪将成为科创板AI芯片第一股。

在5G、物联网、云计算、AI等技术推动下,数百亿智能设备连接至网络,释放了一个巨大的市场机遇。根据调研机构ABI Research的报告显示:全球云端芯片市场规模预计在2024年达到100亿美元。

A股投资者迎来了硬科技企业,寒武纪也迎来了新的转折点。寒武纪的上市能得到一个更加好的公众形象、信息更加透明,外界能够获取公司的财务数据和各方面的经营状况。寒武纪上市对公司内部而言兑现了核心研发人员的利益,对外上市能保证持续技术壁垒吸引芯片行业最优秀人才,也有助于客户和上下游的信任。这一点从寒武纪上市稀释10%的股权中也可以看出。

细数科创板的公司,大多发行的股权比例在20%-30%。寒武纪选择选了最低限度10%。这个股权释放比例,足以证明相比上市圈钱,寒武纪更多的是想获得一个上市的地位。

根据招股书显示,寒武纪的业务可以拆分为四块,智能计算集群、AI推理芯片、IP授权、AI训练芯片,其中前三块业务2019年分别产生2.96亿、7888万和6877万元收入,第四块业务是技术的制高点,产品于2020年推出,预计2021年产生收入。

对于芯片产业而言,其核心就是上游的研发、设计和中下游的制造、封装、测试。

作为技术立业的寒武纪,研发和设计一直是其在行业内最大的竞争力。据猎云网梳理招股书时发现,截至2019年底,寒武纪研发人员共计680人,占员工总数的79.25%,其中,70%以上研发人员拥有硕士及以上学位。除研发人员外,寒武纪核心研发管理团队一直保持稳定,公司核心技术与研发团队进行了早期的学术研究和产业化工作,奠定了寒武纪迅速跻身人工芯片行业前列的技术基础。

数据显示,截至2020年2月29日,寒武纪已获授权的境内外专利共65项(其中境内专利50项、境外专利15项),PCT专利申请120项,正在申请中的境内外专利共有1,474项。

招股书中同时显示,随着寒武纪业务的快速增长及出货量的不断增加,将加强与产业链上下游厂商的战略合作。选择与下游生态厂商合作的方式,快速建立可用性强的软件环境,打造开放生态,应用于智慧互联网、云计算、智能制造、智能交通、智能教育、智慧金融、智能家居、智慧医疗等“智能+”场景。 与应用生态合作伙伴协同合作,更好地解决行业用户的需求,从而更加积极地实现新客户拓展。

有投资人表示:“寒武纪的上市,能够通过资本市场更便捷、更高效地融资,加大投入研发,进一步加强智能芯片领域的龙头地位。”同时,寒武纪上市还有助于带动A股市场智能芯片整个产业链上下游的发展,A股市场的“寒武纪概念股”均将受益。