猎云网注:明明有很多观众,有很好看的剧,可爱奇艺的日子却并不好过。遥遥无期的亏损背后,爱奇艺学习奈飞,学习YouTube,学习迪士尼,可这些盈利故事在中国为什么这么难讲通?文章来源:砺石商业评论(ID:libusiness),作者:金梅,编辑:张军智。

做空瑞幸咖啡让浑水公司再次声名大噪,一举一动备受关注。4月7日晚,浑水又协助Wolfpack对另外一家中概股公司展开攻势。这家公司就是爱奇艺。

作为国内第一视频平台,爱奇艺曾经在2014年立志要实现盈利,然后这个想法变成了爱奇艺遥远的梦想。爱奇艺自己也很难给亏损制定一个deadline。它不是没有努力过,中国奈飞、中国迪士尼、线上迪士尼、中国YouTube,每一次称呼的改换,都是爱奇艺的盈利摸索,可为什么迟迟不能成功?

爱奇艺想要成为的这些机构,为什么学不成?这些盈利故事在中国为什么这么难讲通?爱奇艺长期亏损时,短视频平台却异军突起,在营收和估值方面将爱奇艺甩在身后。究竟爱奇艺输在哪里?

1、爱奇艺的被做空

浑水在协助Wolfpack做空爱奇艺的报告中称,其在去年10月至11月期间对中国1563名爱奇艺用户进行的面对面调查中发现,约有31.9%的会员用户是通过爱奇艺合作伙伴(例如京东、小米电视)的会员渠道获得了VIP访问权限。这些会员只是“蹭”剧,并没有给爱奇艺付费,但爱奇艺却将这部分用户付费计入收入,并将合作伙伴的分成记为费用。

由此他们推断,爱奇艺2019年营收,虚增金额高达80亿-130亿人民币,约占财报营收的27%-44%。这份报告还称,爱奇艺在2015-2017财年,将其递延收入(deferred revenues)夸大了261.7%、165.5%和86.2%。消息一出,爱奇艺股价瞬间跌去10%。

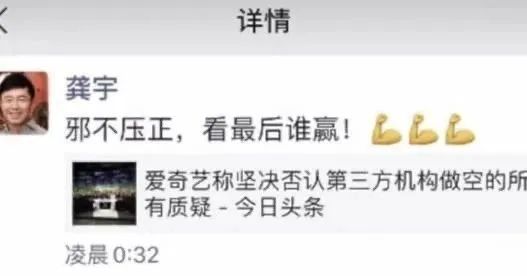

对此,爱奇艺创始人兼CEO龚宇第一时间在朋友圈发声,“邪不压正,看最后谁赢!”随后几个交易日,在各大投行的声援下,爱奇艺股价不断攀升至19.25美元,相比做空当天上涨11.3%。

虽然成功躲过了机构做空这一劫,但爱奇艺的日子也并不好过,十年不曾盈利的事实,以及裁员等负面消息,让爱奇艺的前路充斥着不确定性。至笔者截稿,爱奇艺股价回落到15.5美元,比做空第二日的股价还要低。

亏损貌似是长视频平台逃不掉的“宿命”。比如2019年背靠阿里巴巴的优酷,亏损105亿;背靠腾讯的腾讯视频,亏损了30亿。只有芒果TV净赚11亿,但是鉴于其与湖南广电的复杂关系,其它机构很难复制芒果超媒的盈利故事。

爱奇艺的亏损已经是一个老生常谈的话题了。龚宇在爱奇艺成立两年时评论说,长视频行业就是个有钱人的游戏,有钱就玩,没钱就自动退出,不买版权,你就死定了。如今的市场环境越来越印证了这句话,“不做等死,做找死”。

2015到2019年,爱奇艺的营收分别为:53.19亿元、112.37亿元、173.78亿元、249.89亿元、289.94亿元,增长势头非常明显。但同一时期的内容成本分别为:36.94亿元、75.41亿元、126.17亿元、210.61亿元、222.47亿元,几乎吃掉了营收的增长。这五年之间,爱奇艺的净亏损额为:25.76亿元、30.75亿元、37.38亿元、90.61亿元、102.77亿元。

诺大的中国市场,为什么撑不起爱优腾的盈利?

2、爱奇艺到底是谁?

中国网络视频的兴起,源于中国政府对媒体数十年的垄断性把控。《从一个馒头引发的血案》视频开始,中国视频平台的早期狂欢,就是来自于媒体对垄断的颠覆。但随着版权意识的逐渐抬头,人们无法在版权的灰色地带继续攫取利润,视频平台开始纷纷倒闭。有些平台发现了秀场、游戏直播的潜力,从视频中分流出去,开辟了一条新赛道。

留在原地的视频平台,带着叫板、颠覆传统媒体的思路继续坚守。长视频平台成为了一场资本实力的较量——没钱者死。BAT支持下的爱优腾,存活下来不是偶然的。但长视频领域真的是三家争霸的局面么?

最广大的中国人,看长视频的地点其实是电视,只是商业媒体做研究不喜欢将它列入研究范畴。1983年,从政府倡导四级办电视后,从国家到省市县,诞生了几千家电视台,加上几十个辐射全球的卫星电视频道,这些力量虽然在如今新媒体的海量内容面前看上去有些“孱弱”,但其编织的巨大的内容网,还是很容易对用户形成拦截。

这些电视台不但有政府拨款,有地域亲近性、有频道资源和先发优势,并且对观众完全免费。他们还有事业编制、优质的社会资源,让一些名校毕业生宁可放弃企业的高薪,也要到这里工作。很多电视台不需要、也很难准确地计算出自己的真实成本投入,但电视台高额的广告收入、社会影响力是有目共睹的。

以电视台为代表的传统媒体,过去几十年的改革,走过的路径非常清晰,从依靠政府补贴,到依靠广告养活自己。通过为商家打品牌广告,电视台就足够赚得盆满钵满了。它们对品牌后面的产品和服务,不直接参与,商家赚再多的钱,也和媒体没关系,但很快电视媒体意识到广告依赖的弊端,陆续将电视购物、金融等等手段加入,不断多元化自己的收入。

爱奇艺依靠用户的自由点播,将传统电视的用户资源分流走了一部分。其盈利模式和传统电视台所差无几,无非就是一个网络版的付费电视台。不过,内容采购上,爱奇艺的劣势却一目了然。此前就传出过,同样的热播内容,爱奇艺的购买价格是上海文广的2.54倍,这无形间增大了资金成本。

爱奇艺近三年的广告收入为81.59亿元、93.28亿元、82.71亿元,处于增长停滞的状态。于是爱奇艺又开始在付费会员上发力,希望讲奈飞的故事。

但在几千家免费媒体面前,中国人的付费意愿太弱了,付费能力太差了。而且国内付费用户的增长逐渐放缓,爱优腾开始了一场零和博弈。谁也不敢把用户逼得太狠,打折促销拉会员就不能不做。另外,奈飞有超过半数的国际收入,但爱奇艺的国际市场,短时期之内根本不可能有什么起色。长视频与日常生活最接近,因此异国消费的文化门槛很高。中国文化“走出去”,已经奋斗了这么多年,在一两年之内依靠一两个公司实现,几乎是不可能的。这也是国内大片在国外屡屡受挫的原因。

爱奇艺能不能弄一点便宜的内容呢?像中视频和短视频公司做得那样?

中视频和短视频平台现在确实做得风生水起,这一方面是用户行为习惯的变化,另外就是UGC让内容成本被大大打薄。但可惜的是,在长视频领域,UGC门槛高到几乎不可能实现。这也是曾经红火一时的网络大电影,销声匿迹的原因。在国内的内容制作环境下,对于平台而言,赌一百个不确定的小项目,不如拿一个更大更稳的大项目投入产出比会更高。长视频赛道YouTube这条路早被堵死了。

在内容、广告、观众覆盖不了成本的情况下,爱奇艺依靠更多的途径获取利润成了必然,此时,迪士尼无疑是个好模板。

在内容方面,爱奇艺的成绩可圈可点。爆款内容从《盗墓笔记》《余罪》《延禧攻略》,到《中国有嘻哈》和最近火热的《青春有你2》,不断创造着流量奇迹。拿IP变现最好的就是迪士尼了,因此,爱奇艺的“迪士尼故事”曲折展开。

3、迪士尼魔咒

几乎没有一个大的媒体平台,不在梦想着把自己变成迪士尼。但是近年来,对外宣扬成为迪士尼的公司却越来越少了,而那些企图模仿迪士尼的公司也在一个一个倒下。迪士尼魅力何在?为什么对媒体来说它又宛若毒药?

迪士尼之所以备受关注,就是因为它改变了以往媒体的商业模式。将媒体的经济利益获取范围,拓宽到丰富的日常生活中来。

迪士尼构建了独特的“轮次收入”盈利模式,从动画电影等原创作品的第一轮收入,到这些拷贝进入DVD流媒体的多形态内容收入,到主题乐园等娱乐设施的门票收入,到衍生品的授权、开发、贩卖收入,迪士尼用乐园和衍生品将内容走到线下,形成了一个价值开发的闭环。

迪士尼的盈利模式早就不是秘密了,但做成闭环,就能成为迪士尼么?

答案显然是否定的。品牌构建不但需要产品,更需要渠道的支撑。迪士尼是一个非常大的帝国,有着国内媒体望尘莫及的“帝国组织”。单从迪士尼的内容分发来看,它有有线电视、广播电视、流媒体平台等分发渠道,每一个小单元都足以让人震撼。

截至2019年9月,迪士尼的美国境内有线电视包括:迪士尼(3个频道,2.02亿订阅用户)、ESPN(5个频道,3.44亿订阅用户)、Freeform(0.85亿订阅用户)、FX(3个频道,2.27亿订阅用户)、国家地理(2个频道,1.45亿订阅用户)、A+E(6个频道,4.34亿订阅用户)。迪士尼旗下有线电视在美国境内累计拥有约14.55亿的订阅用户。

美国境外有线电视领域,迪士尼累计拥有约13.42亿的订阅用户数。迪士尼运营约100个迪士尼品牌的电视频道,以约35种语言在165个国家/地区广播,覆盖5.2亿订阅用户。主攻体育内容的ESPN运营约15个ESPN品牌电视频道,以三种语言在约55个国家/地区广播,覆盖0.65亿订阅用户。FOX运营约190个Fox品牌的频道,以约40种语言在95个国家/地区进行广播,覆盖2.2亿订阅用户。纪录片频道国家地理,运营着约80个国家地理品牌的频道,以约45种语言在90个国家/地区进行广播,覆盖3.16亿用户。Star运营约80个频道,以10种语言广播,覆盖2.21亿用户。

除有线电视之外,广播电视ABC与240个本地电视台达成同盟协议,覆盖百分之百的美国电视家庭。迪士尼旗下的八个电视台,有六个是美国十大家庭电视台。在流媒体业务方面,迪斯尼+、ESPN+、Hulu、Hotstar也填上了重要一笔。如此强大的分销网络,大大地摊薄了其内容成本,这种组织是爱奇艺等国内的媒体一时间很难达到的。

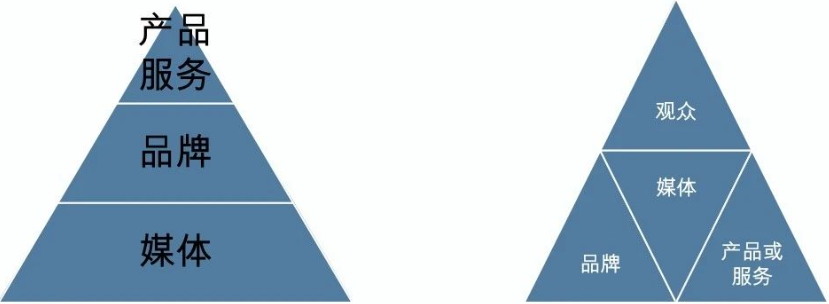

迪士尼乐园和衍生品,是它最大的创新之处。对比上图不难发现,迪士尼将广告、客户和产品,用媒体内容紧紧地联系在了一起。它比其它的传统媒体多了产品和服务这个层级的互动。迪士尼的财务构成中,单主题公园和度假村就占比35%,利润占45%。产品和服务看上去是非常小的一环,但背后连着的却是整个工业和服务业,其想象力可见一斑。

从米老鼠这些低幼的动画形象开始,百年的探索中,迪士尼的商业模式已经非常成熟。迪士尼以媒体内容IP为核心,制造用户需求,来贩卖产品和服务,从而形成自生态。在产品端,通过自营、授权等方式,将更多产品引入自己的“生态”池。IP的吸引力和生命力,是迪士尼的护城河。

早期依靠精准的低幼动画,迪士尼很聚焦地跑出了自己的全产业链商业模型。这个内容的闭环虽然很好,但是依然是有天花板的。IP的用户群体,决定了迪士尼的上线。这也是迪士尼收购福克斯等,将漫威这样的形象收入囊中的原因。唯有如此才能让用户的年龄跨度更大,才能让企业的盘子变得更大。

但对比之下,爱奇艺在用户和内容聚焦上,远不如迪士尼。媒体平台的内容是一切内容,用户的聚焦性也不足,这就导致媒体很难力出一孔跑出迪士尼的模式。

另外众所周知,迪士尼的线下游乐场等业务都是重资本的。一般的传媒公司很难有能力啃下这个硬骨头。中国媒体自身的产业化能力不高,更不用说主题乐园这样宏大的工程。单从衍生品开发这个角度说,就乏善可陈。哪怕是一个书包、一个杯子,将任何的产品引入自己的“平台”来,都难真正实现价值创造。对于组织而言,往往是入不敷出。与迪士尼海量IP的持续向心力和成熟的业务流程不同,国内的很多IP都是一阵子就过了,很难让平台实现盈利,并锻炼好自己的产品赋能的能力。

在IP塑造和运营能力,以及后续的补给能力没有起来的情况下,贸然去学迪士尼,必然导致资金链的断裂,尤其是线下投入周期长,成本高。这是迪士尼模式为什么是其它媒体毒药的原因。因此,2018年龚宇改变了话术,要将爱奇艺从“中国迪士尼”做成“线上迪士尼”。

4、谁先成为迪士尼?

线上有没有迪士尼的想象空间?在中国来看,这个答案是肯定的。

在爱奇艺遭遇困境的时候,短视频赛道却异常火热。爱奇艺市值为121.57亿美元。但快手完成F轮融资之后,已经达到了286亿美元估值,2019年其营收预估超过500亿元。字节跳动为750亿美元市值,2019年营收超过1000亿元。这些短视频,凭什么把长视频王者爱奇艺抛在脑后?背后的原因在于,它们构造了和迪士尼近似的盈利模式。

首先从内容层面,短视频渗透更符合人民碎片化的阅读需求。UGC的模式和成熟的算法推荐,让内容的质量和多样性都相对有保障,且成本低廉。巨大的流量优势,带来了高额广告收入。

除了广告收入,短视频更容易定制化内容,实现用户与产品的连接。日常消费无疑是一块巨大的蛋糕,因此快手的盈利内容包括:对内容制作者的打赏,对产品销售的分成,广告和营销的费用。

拼多多的黄峥也曾经说要把拼多多打造成COSCO+迪士尼,逻辑其实就是产品和用户群的精准连接。而且,短视频内容根本不需要框定产品的IP,相较于迪士尼天花板更高。

最近快手、抖音都纷纷调高了电商目标,这一块的确前景广阔。中国的线上渗透非常高,媒体比较容易依靠线上商品连接,实现产业渗透。具体操作层面,人的带货能力是远远大于内容的,所以流量更低的快手,反而比抖音获得更好的电商成绩。这一点上,长视频平台更不占优势。

优酷的“边看边买”设想,是被马云给予过厚望的。但讽刺的是,真正实现边看边买的并不是优酷,而是淘宝直播。在用户与产品的直接连接方面,长视频有没有尝试?必然有。东方卫视就做过一档节目《女神的新衣》,还将设计的服装真的做到了线下店和线上网红店里。但效果并不好,最终的作用还是品牌广告效应,而且,缺乏持续性,也很难形成价值沉淀。

长视频边看边买的模式效果不好,一方面是购买活动容易影响观看体验,另一方面是很难抓住用户最冲动的瞬间。而且平台推荐的商品往往单一且乏味,推荐者也非常缺乏对象感,这就让信任很难建立。

有些电视台在塑造品牌的时候,通过名嘴来塑造品牌,但各个长视频平台很难给人清晰的品牌印象。名嘴或者代言人,也很难真的“代言”平台。因此,长视频更大的能力是种草、IP塑造的能力,将这其中的“商机”转化成购买,才能让媒体触及制造业、服务业的蛋糕。

爱奇艺自制剧,为平台向产业链上游延伸提供了可能性。但平台的内容自制逻辑更多的停留在内容独家的层面,依然没有真正的延伸到上游。媒体成了一个众声喧哗的舞台,但请来的各路明星退去,舞台本身的价值难以为继。因此,唯有将自己变成一个俱乐部,才能生发出更多的商业价值。

最近依靠《青春有你2》,爱奇艺也做了大量的衍生节目和产品,这不失为一个不错的尝试,打破了只是制播节目的桎梏。除了大量的衍生节目,节目期间,蒙牛真果粒活动版天猫月销量超15万。爱奇艺联合NEWBALANCE推出的《青春有你》专属同款五色训练服、997H系列、训练生同款鞋在旗舰店月销量呈倍数增长。

整个2019年,爱奇艺以游戏、IP增值授权、电商、直播、艺人经纪等组成的“其他收入”达到37亿元,在总营收中占比达到13%,再破纪录。但这些产品,暂时还不成规模。而且IP开发是否具有可持续性,是否能将用户的消费从阶段性培养为习惯性,是对爱奇艺非常大的挑战。综艺内容方面,各平台的同质化非常严重,这为爱奇艺构造“线上迪士尼”增加了更大的难度。

5、结语

爱奇艺的内容能力毋庸置疑,但任何一个单点的突破,都只能是一时间的热闹。而唯有将自己精准定位在特定的人群和内容,进行“线上迪士尼”的尝试,才能出现持续的源源不断的用户价值传递,从而形成生态闭环。腾讯视频占住了体育的赛道,爱奇艺需要尽快找到自己的“米老鼠”。5月9日,爱奇艺成立北京格芮馥餐饮管理有限公司,进军餐饮业,多元化之心呼之欲出。但在IP没有持续的磁力和向心力的时候,这些尝试很难获得持久的价值。

作为国内长视频平台的龙头,爱奇艺却并不是市场的引领者。无论是自制剧,还是IP和衍生节目的玩法,都是传统媒体早就玩过的伎俩了,而且从目前爱奇艺的做法看,也没有比芒果TV多出什么新花样。在传统电视台都开始成立MCN机构,进军短视频的时候,爱奇艺显得有点尴尬。于是爱奇艺推出了对标YouTube的中视频产品——随刻。

爱奇艺进军中视频领域,B站就绕不开了。B站本身的社区氛围,爱奇艺短时间很难形成。内容虽然是平台的根,但内容生态的丰富度和圈子的氛围,决定了人们停留的时间。它不是单纯依靠内容堆砌就能实现的事情。因此,爱奇艺想从B站,或者抖音、快手那里抢用户,并不容易。

背靠百度的“随刻”确实最像YouTube。5月13日,百度移动生态宣布欲打通爱奇艺、百科等各产品平台。两亿多用户互联共享,看上去很美好。但要知道,让YouTube成为YouTube的不只是Google的引流,还有背后的一系列推荐算法,广告算法,Google的资源供给等等。因此,“随刻”想要突围,更需要补的一课是对自己的算法能力的提升,对用户和内容的完美匹配,并形成一个不同于YouTube的、可以讲通的盈利闭环。

当然,如果这一课能补好对爱奇艺本身也是大有裨益的。从IT时代到DT时代,满足用户的个性化、千人千面的需求,实现产品和服务的定制,是时代的大趋势。在这一点上,短视频要做得更先进一些,爱奇艺的数字化能力还不够。除了一些热播剧目,笔者很少看到爱奇艺给出过真的好看的推荐剧集。总体上爱奇艺依然是个内容池,需要人把内容搜出来。但信息泛滥的时代,人们需要的是定制的送上来的优质内容。将内容与用户匹配的能力是中短视频立足的王道,也是最近一些资讯平台爆发的原因,长视频其实同样适用。

唯有补好内容与用户匹配这一课,才能让爱奇艺真正地了解用户,对每一个用户形成千人千面的服务,而不是一味地迎合那部分确定的用户需求。当然,这也有利于爱奇艺找到自己独特的“米老鼠”,做出一个独一无二的“线上迪士尼”。否则,仅仅有用户规模的优势,在各个长视频平台的狐狼之争中,短视频向中长视频试探的情况下,爱奇艺很难不靠重金买剧保持优势。