猎云网注:投资就是全世界"最聪明的人"和"自以为最聪明的人"互相忽悠的行业,如果你想提高自己的投资能力,首先要做的不是提高什么分析能力,而是先学会排除掉那些明显的投资陷阱。不过一定要谨记的是,价值投资本身就是一项高风险运动,可以让你体会到天堂的美好和幸福,也会让你体会到地域的恐怖与痛苦。本文转自使茶馆。

①"价值投资"只是投资赚钱的四种模式之一

天使茶馆主办的"投资经理成长营"第二期·北京班第1次课2016年10月29日在颐和园天使实战学院总部基地拉开帷幕,学员是40余家早期投资机构的48位投资经理,分享嘉宾是创业工场创始人、中国青年天使会会长麦刚先生。"欢迎来到天堂,欢迎来到地狱。"这是麦刚先生分享时反复提到的一句话。

什么是投资行业?简单来说投资就是全世界"最聪明的人"和"自以为最聪明的人"互相忽悠的行业,你可能在今天是忽悠别人的人,但是很可能下一时刻你就变成了被忽悠的一方。投资行业可以让你体会到天堂的美好和幸福,也会让你体会到地域的恐怖与痛苦。

不管是一级市场还是二级市场,投资者赚钱的模式主要有四种:

(1)企业价值提升

这就是所谓的"价值投资"的理念。通过企业本身价值的增长,实现投资收益。你认为哪家企业未来发展趋势良好,有不错的成长机会,那就买它的股份。

(2)心理预期差异

这就是所谓的"市场投机"的理念。不同的人背景能力不同、信息量不同、判断能力不同,对同一家企业的未来,心理预期上会有差异,你眼里这家企业可能价格太高,但还有其他人认为价格偏低,他们会愿意买入,投机获利。这也是常说的赚"接盘侠"的钱。

(3)估值体系的差异

不同资本市场、不同的投资者群体、不同地域……公司的的估值体系有很大不同。比如中概股回归就是看到同样的公司,在美国市场的P/E估值倍数就比国内低很多。国内不同市场之间,比如在主板、创业板、新三板的P/E倍数就差异巨大。对于一级市场的非上市公司,北京、上海、深圳的估值差异也很大。这些估值体系的差异,是可以在其中赚到差价的。

(4)提高准确率(优化概率)

投资行业不是一个结果符合正态分布的行业,1%的顶尖投资机构或个人收获了行业99%的回报,这使得年轻投资人和新晋机构比过去更难投到好项目,使得投资成为一个低概率游戏,要选中最终能带来回报的公司是小概率的事件。

要获得回报,除了对每个投资公司做深入研究(做深)之外,还需要拓宽投资项目的分布(做宽),即除了准确率,还关注覆盖率,通过分散投资达到分散风险、稳定收益的目的。以母基金为例,很少的钱分散到N支基金当中,投到更多的公司,可以获得更稳定的回报。

②噬人无数的"价值投资"之路

攀登珠峰是当今世界最危险的运动之一,从1896开始有1584名登山运动者相继登珠峰,结果有395位遇难,死亡率高达14.8%左右。如果说,选择价值投资模式,或许比攀登珠峰还危险,会有多少人相信?

自从巴菲特的投资理念被引入国内之后,声称自己是价值投资者的人非常、非常、非常多。然而不幸的是,在这帮自称自己是价值投资者的人群中,赚钱的非常、非常、非常少。

为什么声称自己是价值投资的人这么多?因为价值投资的逻辑堪称完美,且貌似执行起来也非常简单。价值投资有且只要4个核心理念:

股票是对公司的部分所有权;

市场只会告诉你价格是什么,而不会告诉你价值是什么;

投资本质上是对未来进行预测,预测结果不可能100%准确,因此要有安全边界,安全边界主要源自于买得便宜和低预期。

通过长时间的努力可以形成自己的能力圈,能力圈的边界比大小重要。

如此完美的理念,那为什么这么多人赚不了钱呢?

首先,是因为任何投资理念都需要配套的性格。价值投资需要两个非常重要的性格特质:耐心和不从众。这两个性格特征可能就直接排除掉95%的投资者了。 如果你本身的性格特征和运用价值投资理念需要的特质不和,即使你学会了,你也发挥不了任何效果,纯粹在浪费自己时间。做不了价值投资,你可以去做趋势投资,什么马配什么鞍,什么样的性格配什么样的投资理念,这是基本的常识。

其次,是因为价值投资里的"坑"特别多。任何一个真正拿价值投资作为投资理念的人,首先要学的不是怎么赚钱,而是学会怎么躲坑。这就是为什么查理·芒格要让投资者去总结大家是怎么在股市里赔钱的。要想赚钱,先学会怎么避免赔钱,把80%的坑排除掉,你赚钱的几率就会非常大了。

③那些埋葬投资者的价值投资陷阱

下面结合真实案例,讲讲普通投资者常遇到的价值投资陷阱。

(1)抄底具有反身性的股票

在Seth Klarman的《安全边际》和索罗斯的《金融炼金术》里讲过这个陷阱,但是真正让大家重视这个陷阱是2008年金融危机。

2008年时,有很多价值投资者因为过早的买入了金融股而血本无归。死的原因很简单:忽视了索罗斯说的反身性。索罗斯的反身性,实际上指的就是股票价格可能会影响股票价值。也就是说,股价价格下降可能会导致股票的价值下降。在一定情况下,这种反身性会形成自我加强的反馈,导致恶性循环。

真实案例:2008年时的贝尔斯登,一旦股价跌幅超过一定程度,大批的对冲基金就会停止与其交易,并提出提款要求,这种情况下,公司价值随着股价一起下跌,你买的实际上一点都不便宜。

贝尔斯登的倒下实际上由两个阶段构成:

一是在2007年的美国次级债危机中,贝尔斯登遭遇严重冲击而陷入困局,因为它在房贷抵押债务和衍生品市场投资太大——作为美国债券市场上最大的承销商和衍生品发行商,在房地产市场出现下滑之后遭受了严重损失。贝尔斯登先后遭遇旗下两只对冲基金破产、标普下调其债信评级、CEO引咎辞职、被投资者起诉等事件,伴随这一系列事件的是其股价的大幅下挫。

二是最近的这场所谓"反身性的灾难",也正是这场灾难让一些投资者倾家荡产,因为这些投资者以贝尔斯登历史业绩数据来判断公司价值。

事情的原委是这样的:2008年3月10日,美国股市开始流传贝尔斯登可能出现了流动性危机的消息。一些美国固定收益和股票交易员开始将现金从贝尔斯登那里提出,害怕如果贝尔斯登申请破产自己的结算资金将会被冻结。其实从3月4日开始,欧洲银行就已经停止和贝尔斯登进行相关的交易。

在这个危机四伏的敏感时期还有什么比这样的怀疑自己资金会被冻结更有破坏性呢?到3月14日,对冲基金的大批离场终于抽干了贝尔斯登的最后一滴血,170亿美金被抽出。就是因为这170亿美元的抽离,使传言变成了现实:贝尔斯登真的出现了流动性危机。与之同步的就是其在纽约挂牌的股票上演高台跳水,在去年这个时候,它的市值为200亿美元。

你可以想象,一个面临"挤兑",公司业务无法正常开展的公司,它的内在价值是多少?是零,也就是说,在股价下跌同时,这个公司的价值也逐渐归零。

另外一个例子是花旗银行。

上图是花旗银行在2008年股价走势图,从1986年上市到2007年,花旗银行股价上涨了30倍,2006年达到了每股55.7美金。然而在2009年3月6日,其股价正式跌破1美金,跌到了0.97美金,短短半年估计下跌了95%(你现在看到的股价走势实际上是2011年10股合1股之后的股价)。

研究2008年历史,可以得出最重要的理念之一:当股价下跌会影响到其主营业务时,这种下跌会降低企业价值,你研究过去的财报是没有意义的。

这种切记不可越跌越买。只有当股价和企业自身价值(基本面)没有反射性时,才可以越跌越买。

(2)处于周期顶点的低PE股票

P/E这个指标对周期股来讲,几乎是完全没用的,除非你的E指的是Normalized Earning(正常化利润)。比如最近1年多石油和天然气价格暴跌,很多石油和天然气公司的股价都腰斩了,并且利润变成了负的。如果你用P/E这种依托盈利指标的模型来估值,你会发现现在石油和天然气公司的股价非常"贵",而2014年时,这些公司的股价非常"便宜".

就拿AR这个低成本页岩气生产商来讲,2014年的EPS是2.57美金,2015年是3.43美金,中间TTM EPS最高到过4美金以上。站在2014年和2015年的时间点上,你会发现AR这家公司的P/E其实仅仅只有10倍不到。因此你可能就会觉得这家公司的股价非常"便宜",实际上它不过处于周期性高点而已。同理,现在AR的P/E是73.42倍,你可能会认为股票很"贵",实际上它不过处于周期性低点而已。

当你买入一支周期性股票时,一定不能只考虑当下的利润,因为这些利润都是不可持续的。周期性股票经常需要参考重置成本、参考市销率,在高市盈率时买入,在低市盈率时卖出。

(3)隐藏资产丰厚,无催化剂的股票

例子1:目前香港某百货公司持有的子公司股票市值是160亿人民币左右,目前这家公司自己的市值仅仅只有不到40亿人民币。于是你认为,160亿的隐形资产远远大于目前的市值,所以这个投资有丰厚的收益,同时有安全边际。

例子2:你发现一家上市公司手里的房地产资产价值100亿,而市值仅仅只有30亿。于是你认为100亿的房地产价值远远大于公司市值,有安全边际,利润丰厚。

如果你按照上面思路投资,恭喜你,你半个身子已经到坑里了。为什么这是陷阱呢?因为在催化出来之前,市场是不会认可这部分价值的。

在A股和港股市场,很多上市公司都有绝对大股东,这个大股东决定了是否把这个隐藏资产价值催化出来,作为小股东的你,没有任何办法强迫公司分拆或者出售隐藏资产。

总结:公司有大量的隐性资产,但是股权集中,没有催化剂,是典型的价投陷阱。要拿走这些隐性资产的价值,需要让管理层或者强迫管理层分拆或出售这些资产。

(4)盈利能力正在衰退的企业

某些投资者采用一个过分单纯的向后看的投资规则:买入低市盈率的股票。这个想法是投资者支付一个盈利的较低倍数,买入一个失宠的便宜货。

在现实中,跟随这种规则的投资者其实是只看后视镜来驾车。低市盈率的股票被压低股价,通常是因为市场价格已经反映了盈利急剧下跌的前景。买入这种股票的投资者也许很快会发现市盈率上升了,因为盈利下降了。

常见的盈利能力衰退有以下几种情况:

企业处于一个已经被技术彻底淘汰的行业

企业处于重资产的夕阳行业

企业竞争优势在丧失殆尽

处于以上三种情况下的股票,再便宜也不应该购买,因为其持续恶化的基本面会使股票越跌越贵,因为其目前看似很便宜的估值是不可持续的。盈利能力的衰退会导致,你看着你的股票P/E从7倍变成14倍变成20倍,从看似很便宜的估值,慢慢的变贵。

这其实也是巴菲特购买伯克希尔哈撒韦之后掉入的陷阱。虽然在买入的时候感觉买的很便宜,但是随着时间流逝,会慢慢变得贵起来了。

(5)不考虑财务指标的局限性

即使排除上面说的周期性陷阱和衰退陷阱,P/E高低也并不能代表便宜与否。并不是说P/E这个指标完全无效,而是它的有效性是有一定范围的,跨出了这个范围P/E就是个"狗屁指标".

为什么P/E这个常用的指标有巨大的局限性呢?主要有两个原因:

大多数人使用的是当年的盈利,而1年的盈利很可能是不持续的。因此用P/E时,要排除掉那些不可持续的利润,然后使用的是正常化的运营盈利能力(Normalized Earnings)

P/E完全没考虑一家企业的负债(资本结构)。实际上负债也是构成一家公司是低估还是高估的重要因素。

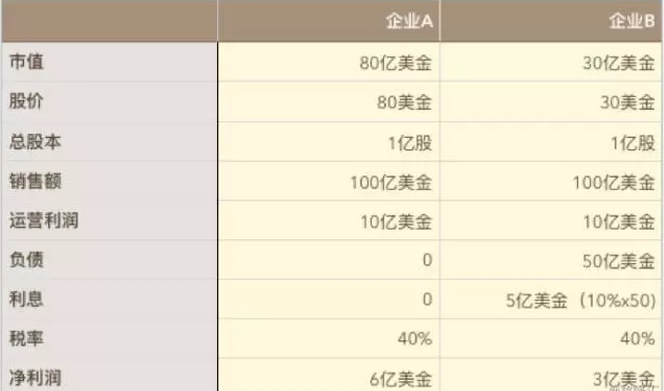

关于负债是如何影响估值的,请看下面这个例子:

假设两家公司质量一样,单纯从以上数字来看,哪家更便宜?

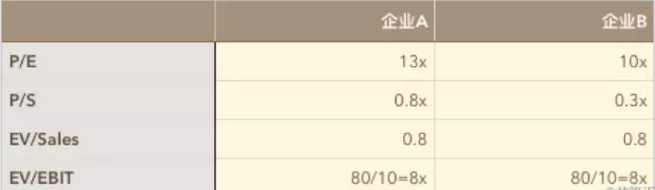

从P/E和P/S上来看,企业B明显比企业A便宜。但是当你考虑负债之后,两家企业的EV/Sales和EV/EBIT完全一样。并没有哪个企业便宜之说。因此,当你对比两家企业时,企业的资本结构可能扭曲掉PE和PS的真实性。

几乎任何财务指标都有一定的局限性,当你把你的投资依靠在这些财务指标上时,你最好问问自己是否真的了解这些指标的局限性。

④价值投资的有效性,建立在它不是总有效的前提下

如果你想提高自己的投资能力,首先要做的不是提高什么分析能力,而是先学会排除掉那些明显的投资陷阱。看看历史,看看过去投资者是怎么把钱亏掉的,然后把所有陷阱写成一个清单。当你下次要投资时,好好检查检查这些清单。只要能避开陷阱,投资就可以相对比较轻松:找到便宜的好公司,买入持有,直到股价不再便宜,或者发现公司没你想象中那么值钱时,卖出。

另外,很多人认为价投是放之四海而皆准,任何时候都有效的方法——他们认为,选择了价值投资,就算赚不到钱,但至少是安全的。这就是99%的价值投资者最后都会死掉的原因——价值投资本身就是一项高风险运动。

选择价值投资就意味着你要常常站在大众的对立面,你要坚信你是对的,同时在发现自己是错的时候快速认错,你要对投资非常痴迷,同时还要非常有耐心。这种反人性的性格要求,其实注定了大多数人无法从事价值投资。

再者,如果价值投资是一个天然能提供安全边际、简单易学、人人可以使用的工具,那么这个方法很快就会失效。因为资本市场的逐利性会让越来越多人使用这个方法,直到这个方法不再有效。

实际上,价值投资的有效性,恰恰是建立在它并不是总有效的前提下的。